所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-05-08 12:05:39来源:网络整理

确实有无数种分析财务报表的方法。

一般来说,主要是关于报告报告。

各种图表和指标这里就不说了,

另一种思路,跳出报告看报告,

财务报表分析的本质不仅是分析财务报表数字,计算各种财务指标,而且是通过数字看公司的业务流程,即通过数字看本质。

一句话就是,

财务报表的生成过程是从商业环境、公司战略到经济活动、再到数值结果的正向过程,而财务报表分析过程是回顾会计处理、经济活动、公司质量的过程。策略和数值结果来自数值结果。商业环境的逆过程。

公司的价值目标是“投入现金,获得更多现金返还”。我们按照“公司战略+战略执行=财务报告结果”分析了公司战略与公司财务报告的关系。

那么,企业战略执行与企业财务报告之间有什么关系呢?

企业战略对公司的财务报表具有宏观层面的影响,而战略执行则直接影响三张报表中的具体报表项目,并在三张报表之间形成一个连续的现金循环。

大多数公司的连续现金循环模型是“企业战略——投资活动产生的现金流(满足融资活动产生的现金流)——资产(机器、设备、存货、应收账款等)——收入(成本)——经营活动。现金流——企业战略——投资活动——现金流——”。我们使用上述模型来描述企业战略执行与企业财务报告之间的关系。

细节有点长,我们展开说一下,

(1)公司的战略决定了公司未来的方向,公司的战略决定了公司的生死存亡。一家公司要想赚钱,就得过好日子,也就是战略要合理。

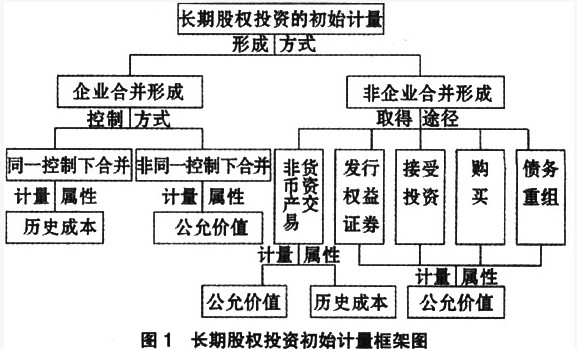

一是财富管理投资活动产生的现金流量,二是战略投资活动产生的现金流量。理财类金融资产投资对公司长远发展影响不大。对于大多数公司而言,长期战略体现在购建活动(购建和处置固定资产、无形资产等)和并购活动(收购子公司和处置子公司)和股权投资中在战略合作伙伴和合资企业中。决策的标准是净现值、内部收益率和投资回收期。理财类金融资产投资对公司长远发展影响不大。对于大多数公司而言,长期战略体现在购建活动(购建和处置固定资产、无形资产等)和并购活动(收购子公司和处置子公司)和股权投资中在战略合作伙伴和合资企业中。决策的标准是净现值、内部收益率和投资回收期。理财类金融资产投资对公司长远发展影响不大。对于大多数公司而言,长期战略体现在购建活动(购建和处置固定资产、无形资产等)和并购活动(收购子公司和处置子公司)和股权投资中在战略合作伙伴和合资企业中。决策的标准是净现值、内部收益率和投资回收期。) 以及并购活动(收购子公司和处置子公司)以及对战略联营公司和合资企业的股权投资。决策的标准是净现值、内部收益率和投资回收期。) 以及并购活动(收购子公司和处置子公司)以及对战略联营公司和合资企业的股权投资。决策的标准是净现值、内部收益率和投资回收期。

(3)现金流量表中企业战略与筹资活动现金流量的关系:企业战略决定筹资活动的现金流量。企业战略需要通过投资活动来实现,投资活动需要资金,而融资活动是为了满足投资活动的需要,广义的融资活动是指企业的资金来源,包括股权融资、债权融资和内生融资。其中,内生融资是指企业通过经济活动获得的增量超过初始现金投入的资金。狭义的筹资活动是指现金流量表中定义的筹资活动。筹资活动中的现金流量项目很多,可以分为两类:一类是股权融资活动的现金流量,一类是债权融资活动的现金流量 筹资活动需要考虑五个问题:资金成本、资金结构、融资顺序、融资期限、以及融资时机。

(4)投资活动与资产的关系:投资活动决定资产的结构和质量。投资活动会形成不同的资产组合。一般公司的资产结构包括:金融资产(固定数量的长期资产)银行定期存款)银行存款、交易性金融资产、持有至到期投资、可供出售金融资产、以公允价值计量的投资性房地产等);对联营企业和合营企业的长期股权投资;公司经营资产,包括长期经营资产(固定资产、在建工程、无形资产、研发支出、商誉、长期待摊费用等)和周转经营投入(周转经营资产减去周转经营负债) . 循环经营投入包括短期资本投资和长期资本投资。在传统观念中,循环经营投资是短期投资,但在公司经营中这是错误的。大多数企业需要长期投资于应收账款和存货等周转经营资产的一笔钱。例如,原原材料用完后,立即补充新的原材料到仓库。大多数公司的仓库总是长期存放各种东西,需要长期占用资金。同样,循环经营负债是大多数公司的长期资金来源。循环经营投资是短期投资,但在公司经营中这是错误的。大多数企业需要长期投资于应收账款和存货等周转经营资产的一笔钱。例如,原原材料用完后,立即补充新的原材料到仓库。大多数公司的仓库总是长期存放各种东西,需要长期占用资金。同样,循环经营负债是大多数公司的长期资金来源。循环经营投资是短期投资,但在公司经营中这是错误的。大多数企业需要长期投资于应收账款和存货等周转经营资产的一笔钱。例如,原原材料用完后,立即补充新的原材料到仓库。大多数公司的仓库总是长期存放各种东西,需要长期占用资金。同样,循环经营负债是大多数公司的长期资金来源。新的原材料立即补充到仓库。大多数公司的仓库总是长期存放各种东西,需要长期占用资金。同样,循环经营负债是大多数公司的长期资金来源。新的原材料立即补充到仓库。大多数公司的仓库总是长期存放各种东西,需要长期占用资金。同样,循环经营负债是大多数公司的长期资金来源。

(5)融资活动与资本的关系:融资活动形成债务资本和股权基金,不同的融资决策和活动会形成不同的资本结构和资本成本;现有的资本结构会影响下一次融资的决策和决策。资本结构包括短期债务、长期债务和股东权益,三者之和称为投入资本,后两者之和称为长期资本来源。

(6)资产结构与资本结构的关系包括匹配、进取和保守。匹配是指长期资金来源满足资产的长期资金需求,短期资金来源满足短期资金需求。 -资产的长期资金需求;保守型即长期资金来源既满足长期资金需求,又满足部分或全部资产的短期资金需求;激进型不仅使用长期资金来源满足资产的长期资金需求,同时也利用短期资金来源满足资产的长期资金需求。短期融资和长期投资。激进公司更容易陷入危机。

(7)资产负债表与损益表的关系:资产结构和质量决定利润的结构、质量和数量,资本结构决定资本成本。金融资产带来税后财务收益上市公司财务报表分析基本原理,包括利息收入、短期投资收益 一般来说,金融资产是低收益资产;长期股权投资带来联营企业和合营企业的投资收益;经营资产带来税后经营利润。结合战略和行业分析确定其连续性和连续性、利润和资本成本的比较,确定一家公司是否正在为投资者创造价值。

(8)损益表与经营活动现金流量的关系:损益表中经营收入的好坏决定了经营活动产生的现金流量。经营收入对应于销售商品和提供服务所获得的现金计入经营活动产生的现金流量 损益表 需要以现金支付的成本对应于购买商品和接受劳务支付的现金、支付给职工的现金和支付给职工的现金。利润表中以现金形式支付的(管理费用、销售费用、研发费用等) 对应于购买商品、接受劳务支付给职工的现金、支付给职工的现金和支付其他经营活动的现金.

(9)经营活动现金流量与投资活动现金流量的关系:经营活动产生的现金流量净额必须大于公司长期经营性资产发生的折旧、摊销和利息支出投资活动结束后(相当于初始投资的分期付款。本金),公司可以继续发展。长期经营性资产投资包括保值投资和扩建投资。折旧及摊销回收的现金流量用于长期经营性资产保全投资;自由现金流可用于长期经营性资产扩张投资,如果没有好的项目可以投资,给股东现金分红。因此,进入下一个投资决策和投资活动周期。现金投入,投资形成资产,资产转化为成本,成本带来收益,收益转化为更多的现金,不断流通,是公司发展壮大的过程。

总结,

公司战略决定投资方向和活动上市公司财务报表分析基本原理,投资方向和活动决定资产结构和质量;

筹资活动筹集现金为满足投资活动的需要,筹资活动决定了资本结构和资金成本;

资产结构与资本结构的匹配程度决定了公司的短期风险;

资产的结构和质量以及经营活动的效率决定了利润的结构、质量和数量,而利润和资金成本决定了公司的价值创造程度和长期风险;

营业收入、营业成本和利润决定经营活动产生的现金流量,经营活动产生的现金流量决定自由现金流量,自由现金流量决定公司价值。,

公司的所有活动都服务于更多自由现金流的目标。

最后,感谢阅读,我是@倪大发,希望对你有用

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-05-08 11:01:51

2022-05-08 10:00:47

2022-05-07 14:02:24

2022-05-07 12:05:23

2022-05-06 11:12:12

2022-05-04 13:06:49

热点排行

精彩文章

2022-05-08 11:04:58

2022-05-08 11:01:18

2022-05-08 10:03:14

2022-05-08 09:05:44

2022-05-08 09:01:22

2022-05-07 09:15:59

热门推荐