所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-05-08 09:05:44来源:网络整理

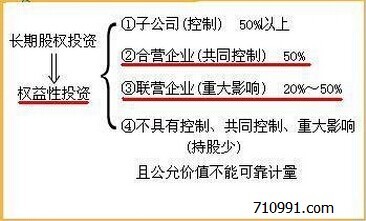

企业会计准则第2号——长期股权投资 武汉大学经济管理学院 段传川 0、参考书中未确认的投资损失为9万元。本公司对被投资单位具有共同控制或重大影响的长期股权投资,2008年度会计处理:应享有的投资收益越多,采用权益法核算。权益法下,长期股权投资随投资账面价值为21万元(万元);借方:长期投资单位所有者权益发生变化,被投资单位期末收回12万元;贷款:投资收益12万元。 2008年末长期股权投资损失确认,长期股权投资账面价值(按照可辨认净资产公允价值调整收益)为0,长期应收款账面价值为12万元。合计后按持股比例确认投资损益,上述三种长期股权投资会计处理方法的共同点是调整确认的投资损失价值,使长期股权投资和权益得到维持。一旦相等,长期股权投资的账面价值与长期应收款的账面价值一致。目前,投资损失,特别是投资价值之和大于长期股权投资账面价值的金额有限。不同的是,第一种会计处理不涉及“长期资本损失的会计处理,存在各种争议。现在举个例子。

应收账款”科目,后两种会计处理方式以不同方式核销长期应收款。例:A公司持有B公司30%的股权,长期账面价值采用权益法核算。应该注销吗?长期应收款的账面价值为我们的股权投资的核算。 2007年12月31日,A公司的长期股权投资不妨分析上述例子中的中长期应收款的经济性质。收藏账面价值120万元,其中投资成本100万元,损益调整20无明确计划且在可预见的未来期间难以收回,按实际万元计长期应收款(无回收计划和无回收计划)的账面价值最为重要,从形式上看,债务实质上构成长期股权长期股权投资损失确认,因此投资损失为30万元。 2007年度,B公司发生巨额亏损,在确认可辨认净资产时应考虑实质上构成净投资的长期股权。由于公允价值调整后的净亏损为530万元。 2008 年度,B 公司的投资损失确认已计入长期应收款,则本公司会计师事务所按照可辨认净资产公允价值等调整后的净利润,原则上应扣除长期应收款的账面价值。相应的长期应收款,而不是长期的70万元。 A公司应分担的投资损失越多,分别越多530、30、159万元(万元)。借款的账面价值仅限于继续减记账面价值为0的长期股权 方法一:A公司2007年末的相关会计处理:借:投资收益投资(方法一)@ >,那只会导致两个账号不匹配。

这可以是150万元;借款:长期股权投资-调整损益150万元。这时,张看到,后两种处理方法比第一种更合理。财政部发布的会计准期间股权投资账面价值原为30万元,申请指南中也明确了长期应收款的账面价值。建议减记长期应收款的账面价值。为30万元,参考书中未确认的投资损失为9万元。但是,长期应收款账面价值的减记方式有两种——直接减记2008年度的相关会计处理:超过应享有的投资收益的70%~30%,减记通过津贴帐户,即后两种方法显示。两者哪个多21万元;实际确认的投资收益为21元和9元,多12万元(万元)。借:长线股票符合事情的本质吗?从审慎原则来看,应该是偏向投资权——盈亏调整为12万元;贷款:投资收益12万元。 2008年通过备抵账户核销,但本次损失不能视为结束。长期股权投资的账面价值为原18万元,长期应收款的账面价值发生减值。有迹象表明,债权企业向债务企业价值3000万。它是实质上构成债务人企业的一种金融资本。方法二:2007年末相关会计处理: 借:投资收益150万元的净投资应作为长期股权处理,其账户性质与长期股权类似。元;借款:长期股权投资-调整损益120万元,长期应收款减去股权投资。

被投资单位发生亏损时,按持股比例确定持股价值为30万元。 2007年末长期股权投资账面价值为0,直接减记长期股权投资。如果长期股权投资的账面价值减去应收款项的账面价值也为0,则参考账面未确认的投资损失为9。记为0时,仍存在应承担的损失。自然要与长期股权投资相比较。 入户处理法直接减记长期应收款的账面价值,而不是仅提及2008年度的相关会计处理:应享有的投资收益越多,计提的长期应收款减值准备越多。换个角度看,应收账款减值21万元;实际确认的投资收益为21元和9元,多12万元(万元)。借:长期准备可转回,长期股权减值准备不可转回,第二次应收账款减值准备为12万元;贷:投资收益12万元。仍将长期应收款作为普通应收款处理,与长期应收款的性质不符,2008年末长期股权投资账面价值为0。最后的会计处理方法-直接减记账面价值12万元。账面价值看似过于草率,其实更能体现上述中长期应收款的例子 方法三:2007年末相关会计处理:借:投资收益150万元经济性质。元;贷方:长期股权投资-调整损益120万元,长期应收款30 综上,笔者认为长期应收款账面价值直接减记1万元。 2007年末,长期股权投资账面价值为0,长期应收款的会计处理较为合理。银银窑68号窑

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-05-07 14:02:24

2022-05-07 12:05:23

2022-05-06 11:12:12

2022-05-04 13:06:49

2022-05-04 11:09:45

2022-05-04 10:08:14

热点排行

精彩文章

2022-05-08 09:05:44

2022-05-08 09:01:22

2022-05-07 09:15:59

2022-05-06 13:09:43

2022-05-05 12:01:38

2022-05-03 11:13:08

热门推荐