所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-05-27 09:03:47来源:网络整理

双倍余额递减法公式

(1)年折旧率=2÷预计折旧年限×100%双倍余额递减法最后两年,年折旧额=固定资产起始折旧值×年折旧率。

(2)月折旧率=年折旧率÷12

(3)月折旧=年初固定资产折旧值×月折旧率

(4)期初固定资产账面净值=固定资产原值-累计折旧

(5)最近两年年折旧额=(固定资产原值-累计折旧-残值)/2

双倍余额递减计算提示

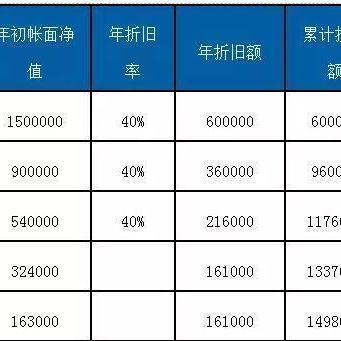

双倍余额递减法是在不考虑固定资产预计净残值的情况下,以固定资产年初净值和双倍直线折旧率计算固定资产折旧的方法采用这种方法计算折旧金额时,由于预计净残值不从固定资产年初净值中扣除,如果发现采用双倍余额递减法计算的折旧金额小于采用直线法计算的固定资产在使用后期折旧的折旧额,采用直线法计算。为方便操作,按照会计法规定采用余额双倍递减法折旧的固定资产,在年满前两年内从固定资产账面价值中扣除预计净残值后平均计算。固定资产的折旧年限。摊销。

在会计工作或各种会计考试中,经常需要采用双倍余额递减法计算某年固定资产的折旧。传统的计算方法是:

例:某医院有一台机器,原价60万元双倍余额递减法最后两年,预计使用寿命5年,预计净残值2.4万元。计算第三年所需的折旧金额是多少?去年的折旧额是多少?

年折旧率=2/5=40%

第一年应付折旧额=600000*40%=240000元

第二年应付折旧额=(600000-240000)*40%=144000元

第三年应付折旧额=(600000-2)*40%=86400元

四、每五年的应付折旧额=(

600000-2-86400-24000)/2=52800元

可见,用传统的计算方法来计算某一年或上一年的折旧额是比较麻烦的。当设备寿命为10年甚至更长时,计算量相当大。但是,经过我用数学归纳法,反复计算使用双倍余额递减法计算固定资产折旧额的公式如下:

1、第n年应付折旧额=m*(1-2/n)^(n-1)*2/n

m:代表固定资产的原值

n:表示固定资产的使用寿命

n:表示固定资产要求折旧的年份

如上例,第三年应提折旧额=600000*(1-2/5)^3-1*2/5=86400元

2、最近2年每年应付折旧额=[m*(1-2/n)^(n-2)-m]/2

m:表示净残值

根据上面的例子,上一年要提的折旧额=[600000*(1-2/5)^(5-2)-24000]/2=52800元

判断何时切换到直线法的标准

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-05-26 13:00:52

2022-05-26 11:00:45

2022-05-24 12:00:51

2022-05-24 10:35:47

2022-05-23 10:00:44

2022-05-23 09:01:01

热点排行

精彩文章

2022-05-26 10:00:20

2022-05-25 14:00:54

2022-05-25 12:00:53

2022-05-25 11:00:33

2022-05-22 13:00:16

2022-05-21 13:00:51

热门推荐