所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-05-26 13:00:41来源:网络整理

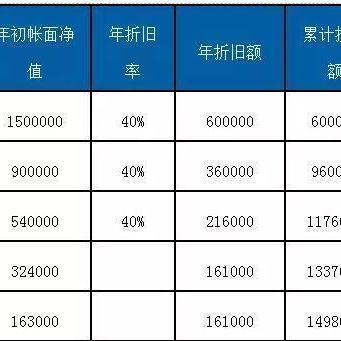

双倍余额递减法折旧公式

双倍余额递减折旧公式如下:

年折旧率=2/预期使用寿命×100%;

固定资产年折旧额=固定资产各折旧年年初账面净值×年折旧率=(固定资产原值-累计折旧)×年折旧率;

固定资产月折旧=固定资产年折旧÷12。

采用双倍余额递减法之前的折旧年限按上述公式计算折旧金额,但在倒数第二年需改为年平均法,扣除预计净残值后的余额固定资产的账面净值平均摊销。需要注意的是,当采用双倍余额递减法进行折旧时,只需要考虑最近两年的预计净残值,其余年份不需要考虑。

例如,企业固定资产原价为100万元,预计使用寿命为5年,净残值为2000元。折旧采用双倍余额递减法计提双倍余额递减法最后两年,年度折旧金额如下:

先计算年折旧率=2/预期使用寿命×100%=2/5×100%=40%

第一年应计提的折旧额为100万×40%=40万元

第二年应计提的折旧额为(00)×40%=24万元

第三年应计提的折旧额为(00-240000)×40%=144000元)

后续还有最后两年的时间双倍余额递减法最后两年,需要改成直线法折旧。

第四年和第五年应计提的折旧额为[(00-2)-2000]/2=107000元

需要说明的是,在使用双倍余额递减法时,公式中的折旧年份并非指公历1月1日至12月31日期间。例如,某公司在 5 月份购置固定资产,其折旧年限为当年 6 月至次年 5 月。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-05-26 11:00:45

2022-05-24 12:00:51

2022-05-24 10:35:47

2022-05-23 10:00:44

2022-05-23 09:01:01

2022-05-22 14:01:49

热点排行

精彩文章

2022-05-26 10:00:20

2022-05-25 14:00:54

2022-05-25 12:00:53

2022-05-25 11:00:33

2022-05-22 13:00:16

2022-05-21 13:00:51

热门推荐