所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-05-26 12:00:44来源:网络整理

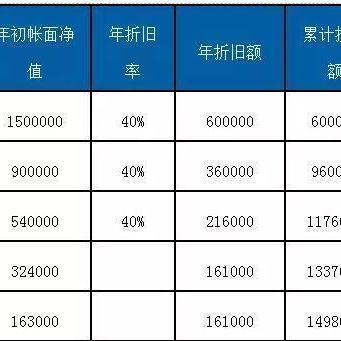

双倍余额递减法和年总和法 固定资产加速折旧的两种方法,体现了会计审慎原则。 一、双倍余额递减法:1、计算公式:年折旧率=2/预计使用寿命(年)×100%,年折旧额=期初固定资产账面价值× 年折旧率。月折旧率=年折旧率÷12个月折旧额=固定资产期初账面净值×月折旧率2、计算技巧(唯一不减少往年净残值的折旧方法):用固定资产第一年的原值(不扣除净残值),也称为期初账面净值(因为第一年年初未计提折旧)。采用年初账面净值减去净残值,采用直线法。 3、例:某企业固定资产原价100万元,预计使用5年,预计净残值为0.4万元。折旧按双倍余额递减法计算,年折旧额计算如下: 年折旧率=2/5×100%=40% 首年计提折旧额=100×40%= 40(万元)2年计提折旧额=(100-40)×40%=24(万元)第3年计提折旧额=(60-24)×40%= 14.4(万元)从第四年开始采用直线法计提折旧第五年应计提的年折旧额=[(36-1< @4.4) -0.4]/2=10.6(万元)4、特点:往年计算基数不同,基数不同每年必须从上期减去已经提到的折旧计算,折旧率相同(更改直线法之前),更改直线法后,基数相同,并且depr转化率也一样。

5、注:双倍是直线法的两倍(直线法的年折旧率=1/使用寿命,双倍是2/使用寿命)1.使用中采用双倍余额递减法时,注意固定资产最近几年折旧时的账面净值减去预计净残值后的固定资产净值的平均摊销。 2.由于双倍余额递减法不考虑固定资产残值收益,因此双倍余额递减法最后两年,即使固定资产的账面折旧价值也不能低于其预计残值收益。一般而言,最近两年的折旧应采用直线法计算。 二、年总和法:1、计算公式年折旧率=可用年限/年限总和×100% 剩余使用寿命包括当年或年折旧率=(预计使用寿命和使用年限-使用年限)/[预期使用寿命×(预期使用寿命+1)÷2]×100%年折旧额=(固定资产原值-预计残值)×年折旧率??月折旧率=年折旧率/12月折旧额=(固定资产原值-预计净残值)×月折旧率2、例:(还是上例)某固定资产的原价企业100万元,预计使用5年,预计净残值0.4万元。折旧采用双倍余额递减法计算双倍余额递减法最后两年,年折旧额计算为如下:第一年的折旧额=(100-0.4)×5/(1+2+3+4+5)×100%=33.20(万元) 第二年折旧=(100-0.4)×4/(1+2+3+4+5)×100%=26.56(万元) 第三年折旧= (100- 0.4)×3/(1+2+3+4+5)×100%=19.92(万元) 第4年折旧=(100-< @0.4)×2/(1+2+3+4+5)×100%=13.28(万元) 第五年折旧=(100 -0.4)×1/(1+2+3+4+5)×100%=6.64(万元)3、特点: ①各期计算基数相同,为原值减去净残值; ②各期折旧率不同,逐年递减,分母为年数之和。

●补充知识:已计提折旧固定资产折旧=固定资产原值-预计净残值(已计提减值的固定资产,已计提的固定资产减值准备的累计金额还应) 企业应当在固定资产的使用寿命(使用期限)内按照确定的方法系统地分配应计折旧金额,并根据性质合理确定固定资产的使用寿命和预计净残值和固定资产的用途。固定资产的使用寿命和预计净残值已经确定,不能随意改变(注:如果说不能改变,那就错了)。折旧方法的变更是会计估计的变更,不需要进行追溯调整。固定资产的计算方法有:平均寿命法、工作量法、双倍余额递减法、总年数法。基本上分为两类:直线法(包括平均寿命法、工作量法)、加速折旧法(双倍余额递减法、年总和法)。企业应按月计提固定资产折旧。如果当月减少,当月仍会增加。折旧全额计提的,不计提;如果提前报废,则不会再次撤回。固定资产最新折旧年限如下,除国务院财政、税务机关另有规定外,固定资产折旧最低年限如下:(一)房屋建筑物, 20年;(二)飞机,火车、轮船、机械、机械等生产设备10年;(三)与生产经营活动有关的电器、工具、家具等,5年; (四)飞机、火车、轮船(五)电子学,3 年。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-05-26 11:00:45

2022-05-24 12:00:51

2022-05-24 10:35:47

2022-05-23 10:00:44

2022-05-23 09:01:01

2022-05-22 14:01:49

热点排行

精彩文章

2022-05-26 10:00:20

2022-05-25 14:00:54

2022-05-25 12:00:53

2022-05-25 11:00:33

2022-05-22 13:00:16

2022-05-21 13:00:51

热门推荐