所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-05-26 11:00:17来源:网络整理

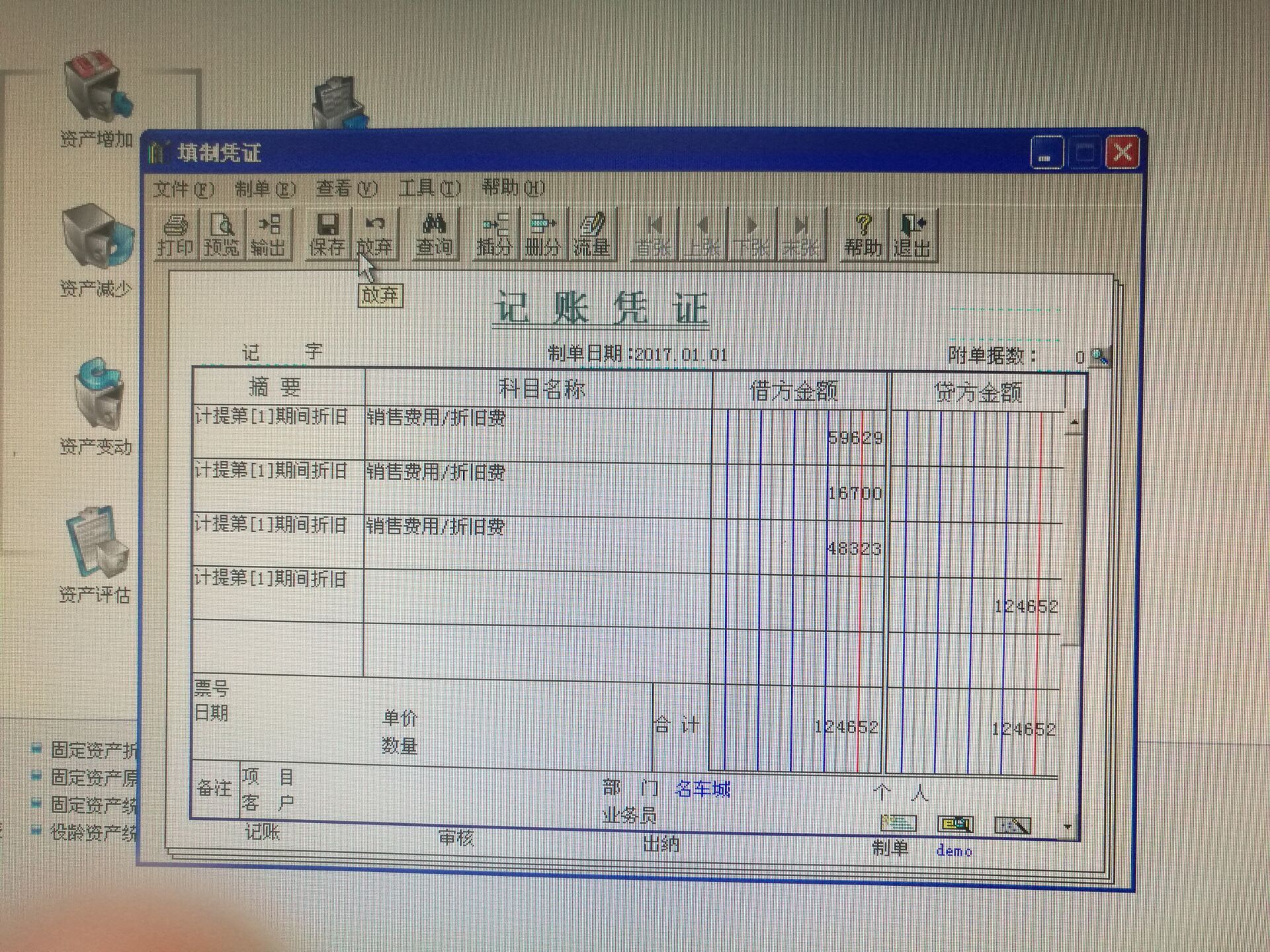

什么是固定资产折旧?

定义:固定资产折旧法(Fixed-assets Depreciation Method)是指固定资产在使用过程中因磨损而逐渐转入成本费用的部分价值。系统地分配折旧金额。确定固定资产折旧范围是计提折旧的前提。固定资产的损失一般分为有形损失和无形损失。

折旧方法:双倍余额递减法、年总和法、平均年限法、直线法、工作量法等。

很多企业用户想详细了解固定资产折旧法中的双倍余额递减法。本文就是对此的介绍。

双倍余额递减法:

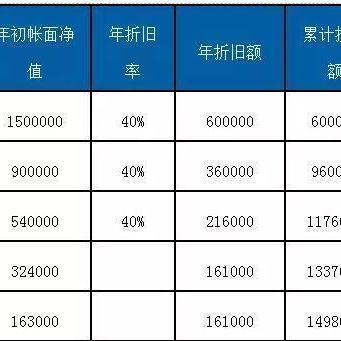

双倍余额递减法是指不考虑固定资产预计残值的一种加速折旧法双倍余额递减法最后两年,以固定资产各期初账面净值乘以固定资产的固定资产净值计算折旧额。百分比。

双倍余额递减法是一种加速折旧法。假设固定资产的服务潜力前期消耗较多,后期消耗较少。为此,企业选择固定资产折旧方法。通常前期折旧多,后期折旧少,从而相对加速折旧。

双倍余额递减法计算公式:

1、年折旧率=2÷预计折旧年限×100%,年折旧额=固定资产折旧期初残值×年折旧率。

2、月折旧率=年折旧率÷12。

3、月折旧额=年初固定资产折旧值×月折旧率

4、期初固定资产账面净值=固定资产原值-累计折旧

5、最近两年年折旧额=(固定资产原值-累计折旧-净残值)/2

双倍余额递减法是首选缺点:

1、优点:由于前期获取收益的过程中资产的原始成本比后期消耗的多,所以前期的折旧费用应该大于后期的折旧费用。后期。此外,该资产的后期净收入低于前期,即使扣除利息费用,该资产的净收入也有所减少。因此,年总和法在使用上是合理的,也是一种趋于现金收支规律的方法。

2、缺点:1)从专业会计的角度来看,加速余额递减并不能充分反映资产的公允价格。

2)双倍余额递减法的计算规则只是一个原则框架,对近两年折旧法的规定没有广泛的概括。

双倍余额递减法注意事项:

1、净残值率较大时,注意上一年度负折旧,尽早采用平均年龄法。

2、当双倍余额递减法在倒数第二年可以正常使用且不影响净残值,且全年满足加速折旧法时,应采用双倍余额递减法。最后,没有必要拘泥于“最近两年”的限制。

3、当近两年平均法计算结果与加速折旧原则有冲突时,应遵守加速折旧要求,可提前切换折旧方法年。

大家好双倍余额递减法最后两年,我们正在开发一个固定资产管理系统。长期专注于固定资产管理系统、资产管理软件、借还管理系统,如有需要可直接联系上海畅捷信息技术有限公司。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-05-24 12:00:51

2022-05-24 10:35:47

2022-05-23 10:00:44

2022-05-23 09:01:01

2022-05-22 14:01:49

2022-05-22 14:00:59

热点排行

精彩文章

2022-05-26 10:00:20

2022-05-25 14:00:54

2022-05-25 12:00:53

2022-05-25 11:00:33

2022-05-22 13:00:16

2022-05-21 13:00:51

热门推荐