所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-05-10 13:02:21来源:网络整理

《财务报告》解读:理解损益表第3节

本章继续对损益表中的科目进行解释,但剩下的科目不多,所以篇幅不会太长,请仔细阅读。

(九)利润总额和净利润

利润总额=营业利润+营业外收入-营业外费用,即公司在一段时间内取得的总成绩。

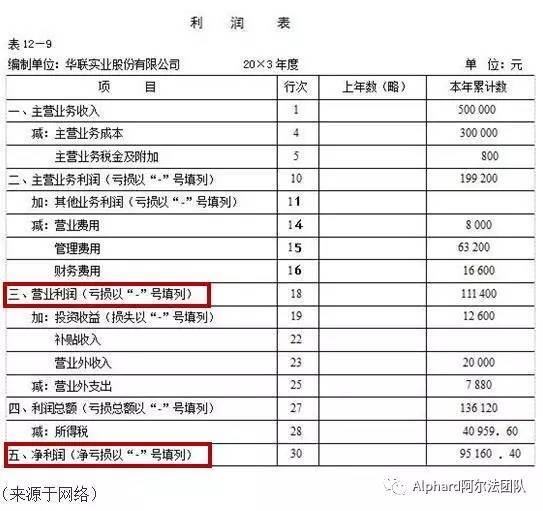

净利润=利润总额-企业所得税,这是公司在一段时间内获得的最终结果。

企业所得税税率一般为25%,但部分企业将享受税收优惠政策。

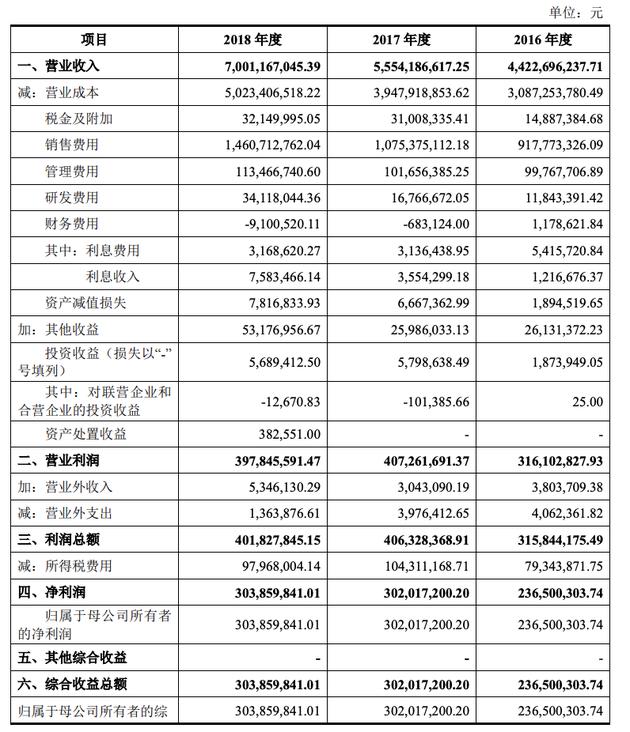

在海天味2016年财报中搜索“所得税费用”

因为公司享受税收优惠政策,所以缴纳的税金不到2.79亿。

净利润包括两个科目:归属于母公司股东的净利润和少数股东损益。

归属于母公司股东的净利润体现在海天味儿及其子公司合并利润表中归属于海天味儿股东的净利润部分。

少数损益反映归属于子公司少数股东的净利润部分。

但海天味业100%由子公司控股,子公司不存在少数股东。在这种情况下,归属于母公司股东的净利润金额等于净利润金额。

基本每股收益=归属于母公司股东的净利润/总股本

这就是合并损益表中“每股收益”的计算方式。这是一个重要的指标,但更重要的是利润的质量。

以主营业务利润为基础的利润质量远高于以营业外净收入为基础的利润。因此,每股收益不仅取决于价值,还取决于利润结构。

“基本每股收益”和“稀释每股收益”的区别

基本每股收益=归属于母公司股东的净利润/总股本

稀释每股收益=归属于母公司股东的净利润/(总股本+潜在股本)

潜在股本:指公司发行的能够增加股本的金融工具可能带来的股本增加。常见的包括可转换债券和认股权证。这些工具的持有人可以转换股份,从而导致总股本增加。

海天香精基本没有这种可转换金融工具,所以基本每股收益和稀释每股收益是相等的。

需要注意的是:赚钱不等于赚钱。在现金流量表中,“经营活动产生的现金流量净额除以“净利润”得到“净利润现金比率”。

如果“净利润现金比率”连续多年大于100%(连续超过120%为佳),则说明公司既盈利又赚钱。

相反,如果“净利润与现金比率”连续多年低于100%,则说明公司只赚取账面利润,公司资产负债表可能存在大量“应收账款”或“存货”。

如果是这样,基本上可以消除。(不过如果大部分是政治FU项目利润表中的综合收益,也是正常情况,比如海康威视)

(十)其他综合收益,税后净额和综合收益总额

其他综合收益的税后净额是指尚未计入公司利润的各项账面损益扣除所得税影响后的净额。

部分公司有某些资产,如“可供出售金融资产”,因公允价值变动或其他原因产生的账面损益,不计入净利润,但计入“其他综合收益”在资产负债表上的股东权益。

利润表中的“其他综合收益,税后净额”对应资产负债表中的“其他综合收益”。

资产负债表中的“其他综合收益”反映余额,利润表中的“其他综合收益,税后净额”反映发生的金额。

因此,资产负债表“其他综合收益”期初金额+利润表“其他综合收益税后净额”中归属于母公司的部分=本期“其他综合收益”期末金额资产负债表。

“税后其他综合收益”+净利润=综合收益总额。

综合收益总额只是一个提示,反映部分资产的账面价值并没有太大的现实意义。

因此,在阅读损益表时,“净利润”科目及其之前的科目是重点,其他的可以理解。

(第 4 节,待续)

关注“东明君”和亿万热爱智慧、求真务实的朋友利润表中的综合收益,共同学习,持续输出,提升认知,探索财富与精神自由之路

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-05-10 13:01:22

2022-05-10 09:04:26

2022-05-09 14:07:03

2022-05-09 12:02:04

2022-05-09 09:04:22

2022-05-08 20:49:11

热点排行

精彩文章

2022-05-10 10:00:54

2022-05-10 09:05:21

2022-05-09 14:08:52

2022-05-09 12:01:09

2022-05-09 11:01:39

2022-05-09 09:05:33

热门推荐