所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-05-10 09:02:25来源:网络整理

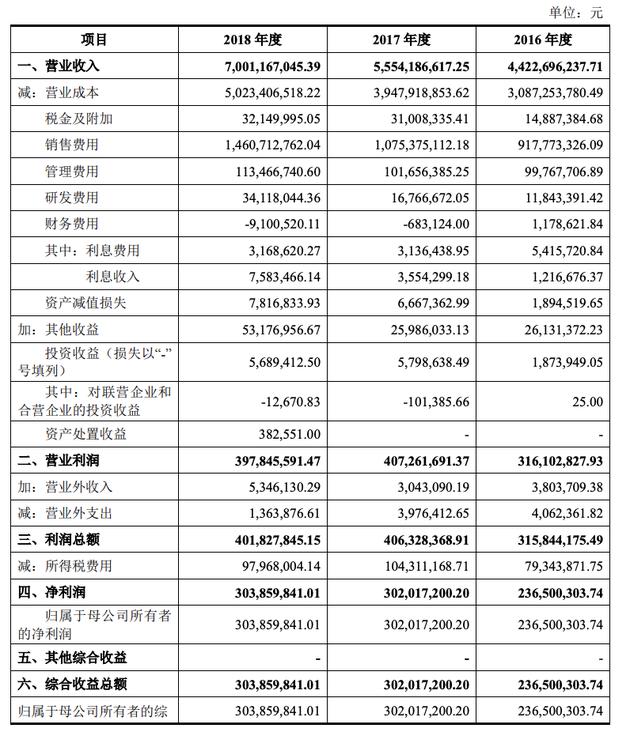

资本市场最关心损益表

资本市场之所以重视损益表,是因为股价(P)=市盈率(PE)×每股收益(E)。根据公式可以看出,股价的变化是由两个变量引起的:市盈率和每股收益。由此,出现了两种投资体系。一种是追踪市场参与者的心理变化,捕捉市盈率从低到高,或者从高到高的股价变化;另一个系统共享公司增长并从低到低寻求每股收益。到高,或从高到高的回报。当然,也有两者兼而有之的时候,也就是戴维斯双击,追求市盈率和每股收益的双增长。

John Berger 将股票回报分为因市盈率波动而产生的投机回报和因公司利润和股息增加而产生的工业回报利润表中的综合收益,这些回报加起来就是整体股票回报。根据约翰·伯杰的研究,对于长期投资来说,利润的主要来源是产业回报,而不是投机回报。

即使是捕捉市盈率变化的投资学派,虽然对公司盈利把握能力的要求略低,但也要保证公司盈利不下降或不下降低于市盈率的增幅。

因此,资本市场最关心的是企业的盈利能力。

合并损益表和母公司损益表

母公司的损益表仅将其子公司的股息记录在“投资收入”中。

合并损益表,将上市公司总部及所有子公司视为“假设的集团企业”。 “虚构集团企业”的财务报表合并了上市公司总部及所有子公司的全部资产、负债、收入和支出,并抵销了“虚构集团”内公司之间的相互投资、交易和债权债务。企业”,最终反映了“虚构集团企业”与其他单位或个人之间的交易结果,是投资者真正需要关心的数据。

合并利润表中的“净利润”包括“归属于母公司所有者的净利润”和“少数股东损益”。投资者最应该关注的数据是“归属于母公司所有者的净利润”。

除净利润外,还有一项“其他综合收益”记录了某些会计准则不允许计入净利润的损益,例如可利用的公允价值变动产生的损益。出售金融资产。

权责发生制和现金基础

在日常生活中,收入和支出是通过现金收支来定义的。收到的钱是收入,花的钱是费用。这种会计方法称为收付实现制。

损益表是根据权利和责任的发生来确定应收款项(应收到的收入)和应付款项(应支付的费用)。这种会计方法称为权责发生制。

权责发生制下的财务收支,不是根据是否收到钱来确定的,所以企业的利润并不代表企业赚钱了。

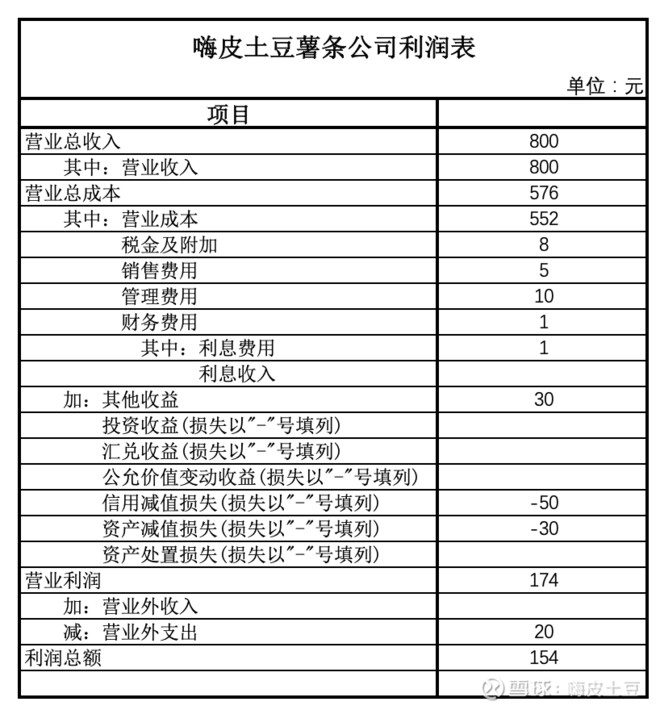

总收入

企业的收入来源主要有四种:销售商品、提供劳务、转让资产(现金、无形资产、固定资产)使用权、建造合同。无论收入渠道是什么,企业确认收入的规则都非常重要利润表中的综合收益,即企业只有在满足条件时才确认应入账的收入。

当一家公司经营多个业务线时,其总营业收入将用于合并和披露来自不同来源的收入。例如,茅台公司的营业收入总额包括营业收入(包括主营业务收入和其他业务收入)、利息收入、赚取的保费、手续费和佣金收入。

总运营成本

收入确认后,确认相应的成本费用。损益表中的成本和费用必须是为取得当期收入而发生的成本和费用,会计上称为匹配原则。

营业总成本:包括营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失、利息费用、手续费及佣金费用等。

运营成本:是报告期内销售的库存价值。企业生产——产品入库入库——按存货计价方法计算存货成本——出库销售——计入营业成本,即会计报表的过程。

营业税金及附加:指在经营过程中,无论是否盈利,均需缴纳的税费。包括:营业税、消费税、城建税、资源税、教育费附加、房产税、土地使用税、车船税、印花税等。

销售费用:为销售商品或提供服务而发生的费用。如广告费、促销费、保险费、运输及手续费、销售及售后人员的工资福利提成、销售机构的固定资产折旧费等。

管理费用:是与企业管理有关的各种费用。如管理人员工资福利、工会经费、职工教育经费、行政费用、董事会费、中介代理费、无形资产摊销费、管理机构资产折旧费、商务招待费等。

财务费用:自有资金利息收入、债务利息费用、在金融机构业务费用的手续费。根据自有资金和有息负债的多少,财务费用可正可负。

资产减值损失:股权、固定资产、无形资产、商誉、存货、应收账款、可供出售金融资产、持有至到期投资等都可能产生资产减值损失。计提资产减值损失是企业操纵利润的主要手段之一。常用方法:不提或少提,增加当期利润;降低资产账面价值,减少后期折旧摊销,提高后期财务报告的利润和同比增长率。资产减值损失一般为正值,表示已经发生减值损失,偶尔也有负值,表示已计提的某些损失后来转回了。

毛利润

企业的营业收入包括销售产品和提供劳务的主营业务收入,以及固定资产租金、无形资产租金、商品租金、原材料销售、非货币性资产交换或债务重组,属于其他业务收入。 .

运营成本是在报告期内从资产负债表上的库存账户中扣除的用于销售的库存价值。

毛利=主营业务收入-营业成本;毛利率=毛利润÷主营业务收入。不同行业的毛利率差别很大,零售行业的毛利率很低,珠宝行业的毛利率很高。收入规模大的公司可以以较低的毛利率生存,但收入规模小的公司则不行。要衡量公司的毛利率,有必要与同行进行比较。毛利率远高于同行的公司要么属于行业强者,要么是骗子。

毛利的增加要么是商品价格的上涨,要么是成本的下降。我们需要观察公司的年度变化趋势,分析毛利率变化的原因。

毛利是企业利润的重要来源。一个公司最终的利润是由三个因素决定的,一是毛利率的高低,二是周转率的快慢,三是经营杠杆。对应三个模型:茅台模型(产品竞争力强弱)、沃尔玛模型(管理层经营能力水平)、银行模型(企业承担风险的规模)。

营业利润

营业利润=营业总收入-营业总成本+公允价值变动收益+投资收益+汇兑收益。

营业利润率 = 营业利润 ÷ 总营业收入

营业利润是企业的核心利润。营业利润的持续提升是公司兴旺的表现,营业利润率的持续提升是公司竞争力不断提升的表现。

总利润(税前)

利润总额=营业利润+营业外收入-营业外费用

营业外收入:指与主营业务不直接相关的一些附带收入。主要包括:非流动资产处置收益、非货币性资产交换收益、出售无形资产收益、债务重组收益、企业合并损益、存货收益、债权人放弃债权、政府补贴、罚款收入、捐赠收益等。

营业外支出:与营业外收入对应的损失为营业外支出。主要包括:非流动资产处置损失、非货币性资产汇兑损失、债务重组损失、公益捐赠支出、行政罚款、固定资产报废损毁等。

营业外收入和支出的共同点是与经营活动无关,不可持续,不可靠。

净利润

净利润 = 利润总额 - 所得税费用。

归属于母公司所有者的净利润

归属于母公司所有者的净利润=净利润-少数股东损益。

PS:重要

净利润≠赚钱。

净利润要与现金流量表中的“经营性现金流净额”相比较,才能衡量净利润的含金量。净利润含金量=经营性净现金流÷净利润,如果该比例连续几年大于1.0,则该公司属于印钞机的概率很高,否则为远小于1.连续多年@>0,投资者应警惕并找出原因。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-05-09 14:07:03

2022-05-09 12:02:04

2022-05-09 09:04:22

2022-05-08 20:49:11

2022-05-08 14:04:34

2022-05-08 14:01:09

热点排行

精彩文章

2022-05-09 14:08:52

2022-05-09 12:01:09

2022-05-09 11:01:39

2022-05-09 09:05:33

2022-05-08 14:04:49

2022-05-08 12:06:43

热门推荐