所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-05-08 14:04:49来源:网络整理

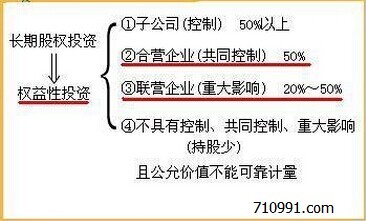

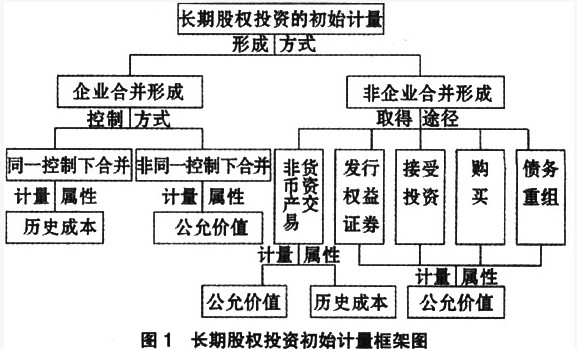

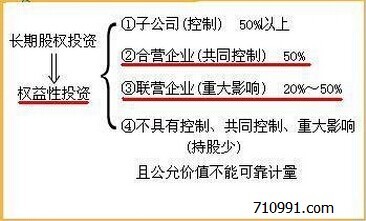

如何确认长期股权投资损益是股权投资会计中的一个重要问题。长期股权投资有两种收益视角长期股权投资损失确认,产生两种损益确认方法:

①取得利润或现金股利时确认收入。该观点认为,股权投资成本是企业取得被投资企业股权时的实际支出。一项投资可以获得多少收益长期股权投资损失确认,很大程度上取决于可以分配回多少利润或现金红利。处置股权投资时,该项投资取得的累计收益为处置该投资时实际汇回的利润或现金股利与实际收回金额与其成本之间的差额之和。这种观点认为,长期股权投资按照初始投资成本计量,在取得利润或现金股利时确认为投资收益。这种方法通常可以称为成本法,在这种方法下,期末的长期股权投资,一般按照初始投资成本计量。采用这种收入观确认收入可以反映企业的实际利润或现金分红。

②按照所持有的股权所代表的所有者权益的增加或减少确认收入。该观点认为,股权代表股东应享有或分享被投资企业的利益或损失。被投资企业产生利润并增加所有者权益时,投资企业应按投资比例确认投资收益,同时增加投资的账面价值。反之,被投资企业发生亏损并减少所有者权益的,投资企业应当按照投资比例计算应享有的份额,确认为投资损失,并减少投资的账面价值。同时。这种确认损益的方法通常被称为权益法。该方法下,期末的长期股权投资,一般以投资成本和按照持股比例计算的在投资后享有被投资单位所有者权益增加或减少的份额计价。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-05-08 14:04:34

2022-05-08 14:01:09

2022-05-08 13:02:06

2022-05-08 13:01:09

2022-05-08 11:01:51

2022-05-08 10:00:47

热点排行

精彩文章

2022-05-08 14:04:49

2022-05-08 12:06:43

2022-05-08 11:04:58

2022-05-08 11:01:18

2022-05-08 10:03:14

2022-05-08 09:05:44

热门推荐