所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-05-09 13:00:29来源:网络整理

谢谢你的邀请~这样我就给你分析一个案例!你会有一个清晰的认识!

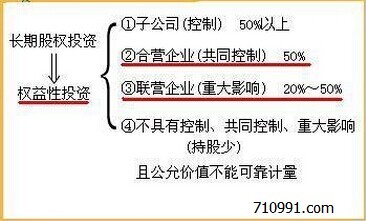

我给大家讲一个长期股权投资亏损的案例。案件的背景是什么?有这样一家山东公司,主营业务是餐饮管理。 2017年向上海某餐饮公司出资350万持股100%。上海公司成立后,每年都在亏损,所以在2018年11月,上海公司工商税务分别取消后,剩下的桌椅板凳锅碗瓢盆都由负责人运送山东其他门店使用。 2018年山东公司会计师汇出时,350万长期股权投资已全额支付。 2019年8月,税务局通知公司报送资产损失税前支出信息。这些材料包括上海公司委托第三方出具的审计报告或清算报告。众所周知,作为中小企业,很多企业不会出具清算报告,除非税务局要求。同理,上海公司注销的时候没有,现在上海公司已经注销了。主体已消失,无法出具审计报告或清算报告。税务局领导将情况告知税务局后,要求将所有损失全部转出。

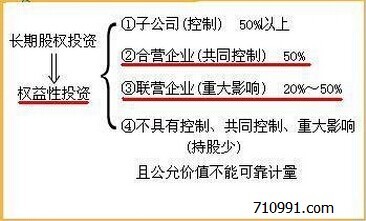

第二点:在这种情况下,前后花了一个多月,为什么要花这么长时间?这位山东会计师在这个认识上也存在误区。他觉得上海公司已经清完税了,增值税、企业所得税、个人所得税都欠税务局了,我为什么不能都办?损失呢?事实上,税法规定,税法规定:(被投资单位被宣告破产、关闭、解散、撤销、注销或者吊销营业执照的,长期股权投资金额减去可收回金额,确认是无法收回的。也就是说,上海公司就算清了税,也有可能还有剩余的净资产,也就是说我们上面说的,就算清了税,那也只是清税长期股权投资损失确认,什么会剩下,厨房设备,座椅,长凳,我们上面提到的那些锅碗瓢盆,从报表上看,那么我们应该看看资产负债表中的所有所有者权益金额,如果所有者权益金额为正数,那么其对应的项目,在资产类别中,要么是固定资产,要么是存货,要么是货币资金应收账款,但无论如何,只要有所有者权益,他就一定有收回,或者即使没有收回,一定有充分的理由,我s为什么税务局不同意全额亏损,就在这里,报告有剩余资产,这会影响我们整个投资回报的金额,也就是影响我们做亏损金额的金额.

第三点:我想告诉你,注销这家公司确实比较容易和简单。对于很多中小企业来说,已经不再需要出具清算报告了,特别是很多情况下,投资公司和被投资公司都是同一个控制人,肉都烂在同一个锅里,而标准化的流程往往被忽视,因此母公司在正常亏损下无法提供有力的证据,给公司造成潜在的税务损失。 ,那么如果被投资公司有话语权长期股权投资损失确认,我们可以提前与第三方沟通,准备一些低成本的清算报告和审计报告。如果我们没有发言权,我们还应该及时收集其他财务信息,以证明我们的投资损失确实发生了。

希望这个案例对你有帮助

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-05-09 12:02:04

2022-05-09 09:04:22

2022-05-08 20:49:11

2022-05-08 14:04:34

2022-05-08 14:01:09

2022-05-08 13:02:06

热点排行

精彩文章

2022-05-09 12:01:09

2022-05-09 11:01:39

2022-05-09 09:05:33

2022-05-08 14:04:49

2022-05-08 12:06:43

2022-05-08 11:04:58

热门推荐