所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-05-10 09:04:59来源:网络整理

财务报表的联锁关系是指报表之间、账目之间、科目之间的逻辑关系。几个财务报表并不是孤立存在的,它们之间存在着内在的逻辑关系。正是因为这些逻辑关系的存在,才为我们分析企业报表提供了线索。

一、三个基本财务报表的编制原则

基本财务报表包括:

1、如何编制资产负债表

资产负债表用于描述公司在某个时间点(如 12 月 31 日)的整体财务状况:

表格左侧列出的项目表示公司有多少资金,按照流动性或流动性的降序排列,从上到下。流动性最强的放在最上面,比如现金和银行存款;流动性最低的放在最底层利润表中的综合收益,比如长期投资等。同时也说明了这些钱的存在,有的以现金的形式存在,有的以现金的形式存在。以固定资产的形式存在。

表格右侧列出的项目表明公司的资金来自哪里。上半部分为负债,即公司向其他机构借款;较低的部分是投资者对公司的投资,称为所有者权益。简单来说,上为债务,下为股权。

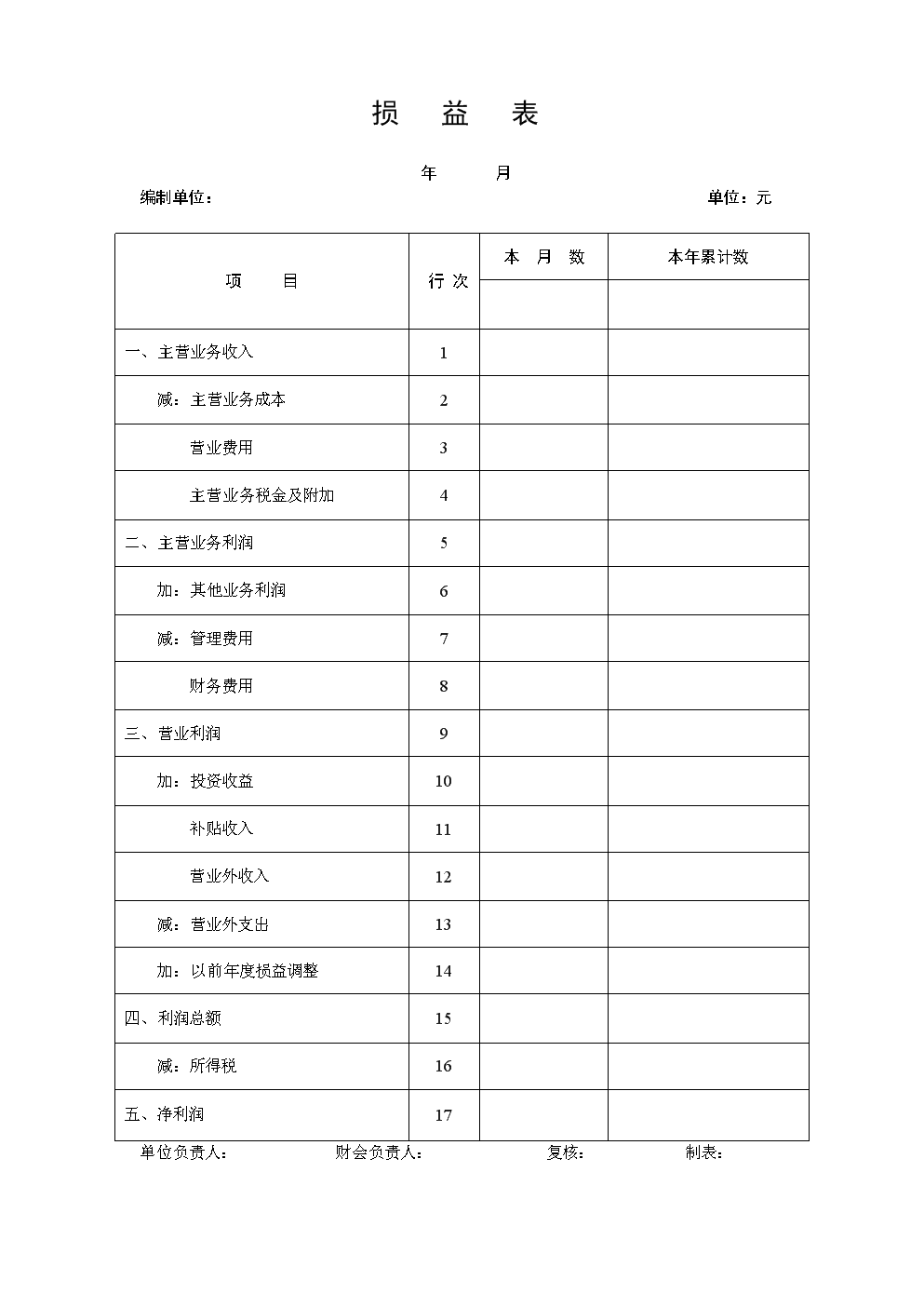

2、损益表(损益表)的编制原则

损益表用于描述公司在一定时期(如一年)内的盈利能力:

通常投资者更关注损益表,因为它直接反映了企业赚了多少钱或亏了多少钱。

损益表的编制遵循“收入-成本-费用-其他损益=利润”的逻辑。

在美国会计准则中,损益表分为三个层次,这对我们理解非常有帮助:

第一层次:正常情况下企业持续经营的损益:

主营业务收入

-主营业务成本

= 毛利润

-期间费用

+ 其他业务收入

-其他运营成本

= 息税前利润 (EBIT)

-借款

= 税前利润

- 所得税

= 税后净利润

第二层次:企业在异常情况下的损益:

换句话说,考虑到营业外收入和支出:

税后净利润

+营业外收入

-营业费用

= 净利润

第三层次:特殊变化引起的企业损益变动:

一个典型的例子是资本公积变动:当可供出售金融资产的公允价值发生变动时,先计入资本公积,在处置资产时利润表中的综合收益,将计入资本公积的金额转出计入当期损益。

净利

+-其他综合收益

= 综合收益

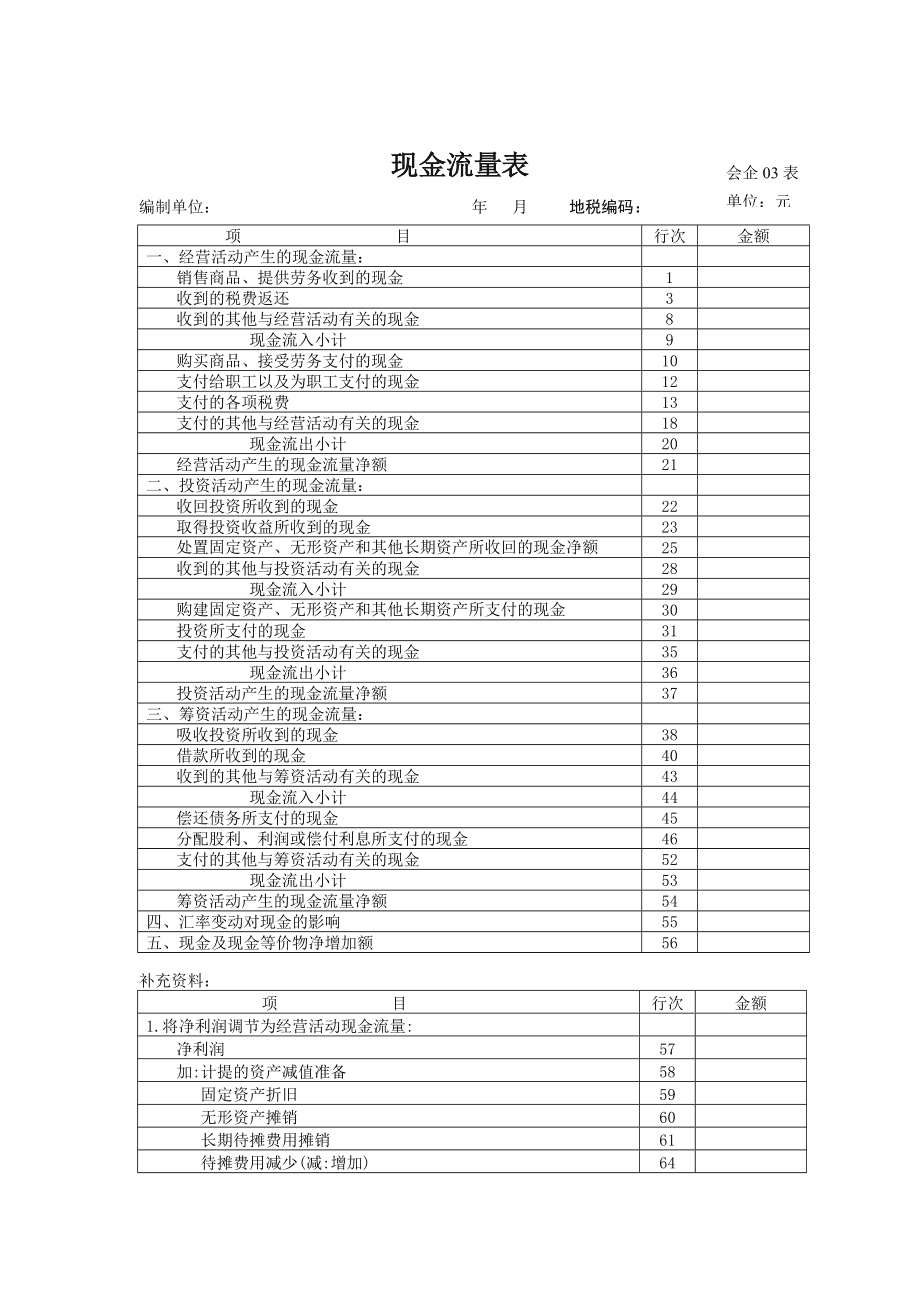

3、现金流量表的编制原则

顾名思义,现金流量表反映了企业的现金流量。真正决定一个企业生死存亡的不是企业有多少利润,而是有多少现金。特别是对于初创公司来说,现金流量表比损益表更值得关注。

企业的现金流分为三类:

经营活动产生的现金流量:企业最重要的现金流量,与损益表和资产负债表密切相关;

投资活动现金流量:资产负债表左侧项目均为投资现金流量,现金占用;

筹资活动产生的现金流量:资产负债表右侧各项均为筹资活动产生的现金流量,现金的来源;

现金流量表的编制逻辑很简单,按照现金流入和流出量编制。

二、报告之间的关系

1、资产负债表和损益表

期末留存收益-期初留存收益+股利分配=净利润

2、资产负债表和现金流量表

资产负债表中“货币现金”的期初/期末余额=现金流量表中的“期初/期末现金余额”

3、三个表的关系

利润表中“营业收入”=现金流量表中“销售产品、提供劳务收到的现金”-资产负债表中账龄超过1年的应收账款减少额+应收账款不满 1 岁 增加付款

4、上期与当前期的关系

上期末应收账款大幅增加可能导致本期应收账款坏账增加;

本期末短期借款的增加可能导致下期财务费用增加或利润减少;

本期应付票据或6个月到期的应付账款增加,可能导致下期资金短缺,可能导致短期借款增加,财务费用增加。

利用报表之间的联系,不仅可以掌握过去,还可以预测未来。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-05-10 09:04:26

2022-05-09 14:07:03

2022-05-09 12:02:04

2022-05-09 09:04:22

2022-05-08 20:49:11

2022-05-08 14:04:34

热点排行

精彩文章

2022-05-09 14:08:52

2022-05-09 12:01:09

2022-05-09 11:01:39

2022-05-09 09:05:33

2022-05-08 14:04:49

2022-05-08 12:06:43

热门推荐