所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-06-18 14:00:48来源:网络整理

ETRI 智库报告

中国石油天然气集团公司经济技术研究院

康宇、李春硕、段奕轩、黄英嘉、夏楚阳、蓝梦彤

发展战略研究所、海外投资环境研究所

美国美元汇率走势

1.回顾2021年,美元将呈现震荡升值趋势

一季度,随着美国经济刺激计划出台、美债收益率回升以及地缘政治冲突,美元指数开始反弹。二季度美元指数小幅下跌,美联储货币政策依然宽松于市场预期。三季度美联储利率会议正式讨论减少购债,市场对Taper的预期增加,带动美元指数反弹走强。第四季度,随着Taper计划的正式出台和提速,加之美国经济活动和就业指标预期增强,美元进一步走强。从走势图看,美元指数年初89.88,年末95.97,期间升值6.78%那一年。年均值92.52,较2020年均值折旧3.44%,1月6日年均值89.42, 11月24日最大值为98.84,全年呈现震荡上升趋势。

图1 2021年美元指数走势图

2.展望2022年,美元指数上半年强势,下半年涨幅可能放缓

从基本面来看,2021年第四季度美国GDP年化率将达到6.9%,高于预期的5.5%和之前的5. @2.3%,其中服务消费增长较快,有替代商品消费的趋势。 2021年10月以来,随着拜登政府财政补贴的下降,美国居民的储蓄基本恢复到疫情前水平,工作意愿开始恢复。叠加的Omicron变种“毒性”更低,美国劳动力参与率恢复明显加快。 2022年1月,非农就业人口增加46.7万人,远超预期的15万人;劳动力参与率从61.9%0.3%显着提高到62.2%,与疫情前63%左右的差距正在缩小。然而,供应链中断导致的生产成本上升以及劳动力短缺导致的工资成本上升继续推高美国通胀。受疫情影响,美国服务消费能否快速恢复到疫情前水平,下游库存补充能否持续存在不确定性。在国际货币基金组织最新发布的《世界经济展望》中,美国2022年经济增长预测下调了1.2个百分点至4%。鉴于当前俄罗斯和乌克兰危机导致大宗商品价格飙升,美国通胀可能进一步加剧经济脆弱性。总体来看,2022年美国GDP增速将逐渐回落,基本面对美元价值的支撑将逐渐减弱。

从货币政策的角度来看,美联储1月利率会议为本轮紧缩周期的开始奠定了基调:一是强调当前就业市场稳定,通胀率明显高于2%,即将达到加息标准。二是明确减税将在3月结束并开始加息。第三,在《美联储缩表原则》中,提出现阶段“大幅”缩表,传递出鹰派增量信号。根据本次利率会议和鲍威尔的讲话,美国通胀的主要矛盾正在从“供给因素”向“需求因素”转变,美联储通过紧缩政策抑制通胀的可行性和必要性正在增加。目前,俄乌战争对美国经济的影响尚不明显。市场预计美联储3月可能会按计划加息,加息幅度将从50个基点降至25个基点。美国货币政策加速收紧,将推动美元指数延续上行趋势。但随着加息缩表政策的逐步落实,预计下半年美元指数上涨将放缓。

从外汇市场的供需来看,美联储加息缩表的预期以及全球资本对冲需求,吸引了国际资本回流美国。尽管2月国际资本流动报告显示,2021年12月,美国国际资本净流入量有所下降,显示美国通胀持续飙升和经济复苏放缓对市场投资者信心造成负面影响。但近期俄乌冲突升级引发金融市场恐慌,国际市场大量资金流入美国,短期内将快速推高美元指数。 .

从市场预测来看,截至2月28日,来自Bloomberg Intelligence的28家金融机构的预测显示,2022年美元指数中位数为96.6、96.@ >4、95.60、94.70,平均为 96.80、96.50、95.90、94.90,年均96.03,高于2021年均值92.52,整体实力强劲的局面。

总体而言,我们认为虽然变异病毒减缓了美国经济复苏的步伐,但俄乌战争带来的避险资金短期利好美元,加之加速美联储收紧货币政策,将共同为上半年的美元走强提供支撑,随着市场预期的释放,下半年美元指数涨势可能放缓。

人民币汇率走势

1.回顾2021年,人民币将小幅升值

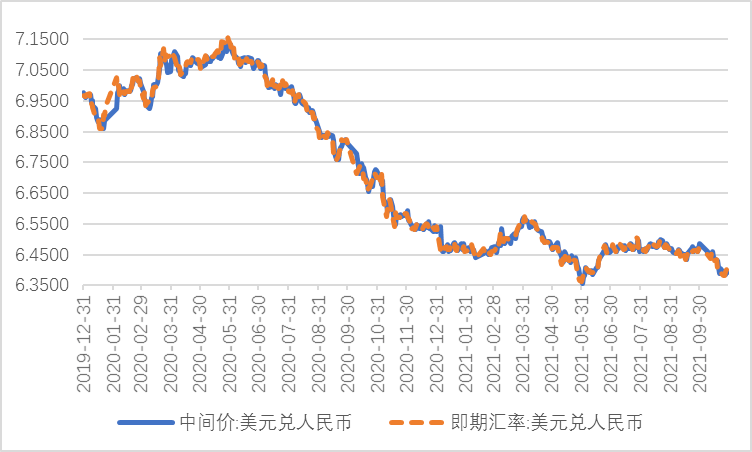

一季度,受美元汇率反弹影响,人民币汇率被动贬值。二季度初,美联储货币政策依然宽松于市场预期,通胀率持续上升,带动美元走弱,人民币被动升值。随着中国人民银行上调外汇存款准备金率2个百分点,人民币升值压力在二季度末有所缓解。三季度,人民币整体维持双向波动。美联储9月利率会议后,人民币开始贬值。四季度,贸易顺差形成的结汇需求带动人民币升值。然而,11月之后,美国实施了Taper计划美元 人民币汇率走势图,以促进美元走强。此外,中国人民银行上调外汇存款准备金率2个百分点,人民币升值速度放缓。从走势图看,美元兑人民币汇率年初6.54,年底6.38,年内升值2.45% 年均值6.45,较2020年均值增加6.52%,3月31日全年最高值为6.57,全年最低值为12月9日达到6. @>35,全年呈现震荡升值趋势。

6.3@>

图2 2021年美元兑人民币汇率走势图

2.展望2022年,人民币面临贬值压力

从基本面看,在外需放缓和生产成本上升的双重压力下,今年出口增速放缓,导致经常项目顺差收窄,经济面临三重需求收缩、供应冲击和预期减弱。压力。叠加新冠Omicron变异病毒全球蔓延,2022年中国经济增长将承压。在IMF最新发布的《世界经济展望》中,中国2022年经济增速下调了0.@ >8个百分点至4.8%,世界银行也将中国2022年经济增长率[email protected]个百分点下调至5.1%。面对人民币升值,经济基本面减弱。

从货币政策来看,我国货币政策正在由“紧平衡”向“略宽松”转变。 2021年12月以来,中国人民银行陆续推出全面降准、上调外汇存款准备金率、下调1年期LPR和5年期LPR利率等一系列政策工具,和MLF利率,优化金融机构资本结构,合理引导。市场预期。今年,在经济承压背景下,预计我国货币政策将保持小幅宽松,总量政策工具仍有窗口,但结构性工具将承担稳增长的主体责任,进一步推动小规模化政策工具。小微企业综合融资成本稳中有降。我国货币政策趋于宽松,美联储货币政策逐步收紧,将缩小两国利差,给人民币带来贬值压力。

从外汇市场的供需情况来看,短期内,俄乌战争是影响外汇市场供需的重要因素。俄乌冲突加剧了金融市场的避险情绪。除了美元、日元、黄金等传统避险资产外,中国经济增长相对平稳、人民币资产升值潜力、供应链中断带来的外贸增长等因素提振人民币成为新的避险资产,海外人民币需求增幅明显加大,为人民币升值提供支撑。目前,在22日俄乌冲突升级后,人民币快速升值。如果冲突持续,人民币仍有升值空间。但随着冲突的解决,人民币汇率将回落,下半年将面临一定的贬值压力。

从市场预测来看,截至2月28日,来自彭博资讯的60家金融机构预测显示,2022年美元兑人民币汇率中位数为6.38、@ >6.40、6.45、6.50,平均 6.39、6.4 1、6.43、6.45,全年平均6.42,低于2021年平均6.45。

总体而言,我们认为人民币在短期内会受到俄罗斯和乌克兰冲突的较大影响,存在升值空间。如果俄罗斯和乌克兰的冲突在今年内得到解决,人民币汇率将下跌并面临贬值压力。总体而言,冲突引发的外部环境动荡将加剧人民币汇率波动。

欧元汇率趋势

1.回顾2021年:欧元呈现震荡下行趋势

受疫苗接种率低、经济疲软和美元指数反弹的不利影响,欧元在第一季度继续走弱。二季度初,随着欧洲国家逐步放松疫情管控以促进欧洲经济复苏,欧元兑美元汇率止跌回升。但二季度末,随着美联储货币政策的强硬,欧元兑美元汇率下跌。三季度,欧洲经济复苏缓慢,加之欧洲央行货币政策趋于宽松,欧元兑美元汇率整体保持下行趋势。第四季度,随着欧元区大幅上调通胀预期,欧洲央行对通胀保持鸽派态度,欧元兑美元汇率继续走低。从走势图看,欧元兑美元汇率年初1.23,年底1.13,贬值8.13 % 年内。 2021年年均值为1.18,较2020年均值增长3.5%,1月6日全年最高值为1.2338, 11月24日跌至2338,最低点为1.1206,全年呈震荡下行趋势。

图3 2021年欧元兑美元汇率走势图

2.展望2022年,欧元走势相对疲软

从基本面来看,由于新冠Omicron变异病毒的持续传播,以及能源价格高企和供应链限制的阻力,欧元区1月的消费需求较为谨慎保守,经济增长呈现放缓趋势。综合PMI从12月的53.3降至52.4,低于去年四季度54.3的平均水平,服务业PMI从5< @3.1 降至 51.2。与此同时,欧元区通胀一直处于高位。最新数据显示,受能源价格暴涨影响,去年12月欧元区通胀率升至5%,较11月上升0.1个百分点,创历史新高。 2月,欧洲央行发布经济公报,警告欧元区通胀率连续第六个月高于预期。与此同时,地缘政治紧张加剧,能源成本持续上涨,供应链问题短期内难以平息。预计2022年欧盟通胀率将超过3%,给经济增长带来压力。在国际货币基金组织最新发布的《世界经济展望》中,欧元区2022年经济增长率已下调0.4个百分点至3.9%。疲软的经济将减少对欧元的支持。

从货币政策来看,欧洲央行货币政策面临“促进经济复苏”和“应对通胀上行压力”的两难境地,政策调整步伐仍较为谨慎。 2021 年 12 月的货币政策会议上,欧洲央行考虑到经济复苏和通胀上行压力,决定缩减紧急抗疫债券购买计划(PEPP)的净购买规模,但为了缓解负面影响。政策收紧对经济的影响 因此,欧洲央行增加了常规资产购买计划。不过,近日,欧洲央行行长克里斯蒂娜·拉加德不再排除今年加息的可能性,称她将向全球央行的政策收紧立场靠拢。最近,欧洲央行管理委员会表示,欧洲央行应在夏季结束其常规资产购买计划。官员们预计最早在 3 月调整政策指引,并在年底前加息最多 40 个基点。欧洲央行货币政策立场的转变将有助于支撑欧元的价值。

从市场预测来看,截至2月28日,Bloomberg Intelligence对79家金融机构的预测显示,2022年欧元兑美元中位数为1.13、1. 13、1.15、1.16,平均1.13、1.13、< @1.14、1.15,年均1.14美元 人民币汇率走势图,低于2021年均值1.18,欧元整体走势比较弱。

总的来说,我们认为,虽然俄乌冲突在短时间内推高了欧元汇率,但随着时间的推移,目前的汇率已经恢复到正常水平。考虑到欧元区经济增速放缓、战争引发的通胀压力持续加大,以及欧洲央行维持宽松货币政策,欧元将共同面临下行压力。

澳元汇率走势

1.回望2021年,澳元呈现高开低走走势

一季度初,全球经济复苏的乐观预期支撑澳元走强,澳元兑美元一度升至三年高位。随着澳储行3月会议纪要显示未来货币政策可能进一步放松,澳元从季末高位回落。二季度,澳大利亚GDP增速放缓,通胀率创2008年以来最高水平。澳联储6月会议纪要显示,2024年之前不会加息,共同推动澳元/美元汇率下跌。三季度,受疫情反弹影响,家庭支出大幅下滑,GDP环比下降1.9%。加之美元走强,澳元一路下跌。四季度,澳元兑美元汇率延续三季度走势,小幅上涨后一路回落至年内低点。在 12 月的 RBA 会议表明可能在 2022 年 2 月停止购买债券后,澳元/美元汇率止跌回升。从走势图看,澳元兑美元汇率年初0.77,年底0.73,贬值5.年内增长 19%。 2021年全年平均值为0.75,较2020年的0.69升值8.70%。2月25日为全年最高值0.@ >80,12月6日为全年最低点0.70,全年呈震荡下降趋势。

图4 2021年澳元兑美元汇率走势图

2.展望2022年,澳元有贬值压力

从基本面来看,由于新冠Omicron变异病毒在全球蔓延,澳大利亚经济出现下滑。 1月,澳大利亚综合PMI为45.3,比上月下降9.6个点,低于50.0的临界点。但近期研究表明,Omicron变种“毒性”较小,疫情对经济的影响逐渐可控。随着疫苗推广的加速,预计2022年澳大利亚经济将逐步好转。在IMF最新发布的《世界经济展望》中,预计加拿大2022年经济增长率为4.1%,即与之前的预期一致。澳洲联储也对澳大利亚经济正在改善充满信心。近期经济走弱将给澳元带来贬值压力,下半年基本面逐步好转或支撑澳元升值。

从货币政策上看,澳大利亚央行2022年第一次会议提出将利率维持在历史低位0.1%,态度略显“鸽派”。 2月10日,澳洲联储正式结束量化宽松。由于下半年澳洲经济回暖,通胀持续走高,澳洲联储的立场可能会逐渐转向鹰派,市场预计8月将首次加息。下半年货币政策转向有望推动澳元汇率逐步回升。

从市场预测来看,截至2月28日,来自Bloomberg Intelligence的67家金融机构的预测显示,2022年澳元/美元中位数为0.72、0. 73、0.74、0.75,平均0.72、0.73、< @0.74、0.74,全年平均0.73,低于2021年平均0.75。

总体而言,我们认为俄罗斯和乌克兰的地缘政治冲突刺激全球避险情绪激增,澳元下跌,但商品价格走高对澳元形成了一定支撑。随着年内经济的复苏以及澳洲联储量化宽松政策的退出,预计下半年澳元将逐步走强。

加元汇率走势

1.回首2021年,加元先升后贬再震荡

第一季度,加拿大经济继续复苏。尽管实际GDP同比下降0.1%,但降幅较上一季度收窄2.7个百分点,带动加元震荡走强。第二季度,加拿大经济继续保持向好态势。上半年GDP增长9443亿美元,创历史新高,叠加美元小幅贬值,共同推动加元进一步走强。第三季度,受原油出口拉动,加拿大出口强劲反弹,实际GDP增长5.4%,超出市场预期。不过,在加拿大国内通胀上升、新冠病毒变异扩散、美元强势反弹等综合影响下,加元震荡走弱。第四季度,加拿大通胀继续攀升。 12月CPI同比上涨4.8%,年通胀率创1991年以来新高。加之美元持续走强,加元进一步走弱。从走势图看,年初美元兑加元汇率为1.27(1.2751),1.27(1. 2678))年末。@>,年内小幅升值0.57%。年均值1.25,升值6.56%与2020年均值相比,年内最低值6月1日1.20,12月20日达到年内最高值1.29,呈先升后降走势并且全年波动。

图5 2021年美元兑加元汇率走势图

2.展望2022年,加元有贬值压力

从基本面来看,因新冠Omicron变异病毒全球传播而实施的更严格的公共卫生措施,导致加拿大人口和经济规模最大的两个省份——安大略省和魁北克省重新回到封锁状态,限制加拿大商品和服务的出口以及就业,以及价格水平的上涨。加拿大1月份失业率为6.5%,环比上升0.5%,为2021年1月以来的最大涨幅。在国际货币基金组织发布的最新《世界经济展望》中,加拿大经济增长率为2022 年已降低 0.8 个百分点至 4.1%。加拿大央行也下调了2022年第一季度的经济增长率。近期爆发的大规模抗议活动严重扰乱了加拿大正常的经济秩序,进一步加大了经济增长的压力。与此同时,加拿大央行预计今年物价水平将保持高位,消费者物价将上涨 4.2%。经济复苏放缓和通胀压力将削弱对加元的基本面支撑。

从货币政策上看,考虑到疫情的影响,加拿大央行1月份出乎意料地将基准利率维持在0.25%。但在通胀压力下,市场预计加拿大央行3月开始加息,4月缩表,今年利率可能升至1.75%。但与美联储多次加息的政策相比,加拿大的货币政策依然偏鸽派,难以对加元的价值形成有效支撑。

从市场预测来看,截至2月28日,彭博社39家机构预测显示,2022年美元兑加元中位数为1.26、1.26、1.25、1.24;平均为1.26、1.26、1.26、1.25,年平均1. 26,略高于 2021 年的平均值 1.25。

总体而言,我们认为俄罗斯和乌克兰之间的冲突导致全球资本不断涌向美元等避险资产和能源等大宗商品价格。加拿大经济复苏放缓和通胀压力,将给加元带来一定的贬值压力。未来货币政策可能转向,但速度和力度均弱于美国,难以为加元提供强劲支撑。

卢布汇率走势

1.回顾2021年,卢布先贬后升,全年保持稳定

一季度,受油价上涨、美元走强等因素影响,卢布汇率出现波动。二季度初,受新冠Delta变异病毒影响,卢布主要贬值。二季度末,随着大宗商品价格上涨,尤其是油气、小麦、铝等俄罗斯主要出口产品价格上涨,卢布止跌反弹。三季度,全球油气需求上升推动油气价格继续上涨,继续为卢布提供强劲支撑,卢布实现较大升值。第四季度,受大宗商品价格下跌和美元走强的综合影响,卢布开始波动走弱。从走势图看,美元兑卢布汇率年初73.88,年底74.29,小幅贬值0.年内 55%。年均值为73.67,较2020年均值折旧1.86%,4月8日全年最高值77.77,全年最低10月27日值为69.55,全年呈现震荡走势。

图6 2021年美元兑卢布汇率走势图

2.展望2022年,卢布面临快速贬值压力

从基本面看,2022年国际油价小幅上涨,气价可能从高位回落,油气对卢布的支撑作用减弱。此外,俄乌战争将对俄罗斯经济产生巨大的负面影响。 2月以来,俄乌边境局势迅速发酵。 22日,俄罗斯队在乌克兰展开了一场特殊的军事行动。金融市场避险情绪迅速升级,卢布汇率一路下跌。随后,美国、英国、加拿大、日本、欧盟、澳大利亚相继宣布对俄罗斯实施制裁,并禁止部分俄罗斯银行使用SWIFT系统,导致卢布汇率迅速暴跌。截至28日,卢布汇率已跌至104,创历史新低。随着双方战争的发展,美欧等西方国家将继续实施制裁,导致大量重点企业现金流下降,利润减少,企业融资能力有限,无力应对。开展正常生产经营活动,严重制约俄罗斯经济发展,削弱基本面,卢布贬值压力加大。

从货币政策来看,1月24日,俄罗斯央行宣布暂停购汇以减少市场波动,暂时稳定了卢布的贬值趋势。然而,随着俄乌战争的爆发,卢布汇率大幅下挫。 2月28日,俄罗斯央行将基准利率上调至20%,并强制企业进行外汇销售,以缓解卢布的贬值压力和运行风险。未来,随着美国加息减表政策的逐步实施,以及欧美进一步制裁,俄罗斯货币政策空间已无空间,卢布面临巨大贬值压力。

From the perspective of market forecasts, as of February 28, Bloomberg's 34 institutional forecasts show that the median dollar to ruble in 2022 will be 76. 99、76.0 0、76.00、75.46; average is 76.57、76.18、 @>76.00、75.31, the annual average of 76.02, higher than the 2021 average of 73.67.

In general, we believe that the escalating war between Russia and Ukraine has triggered a series of sanctions against Russia by the United States, Europe and other Western countries, and the scope and severity of sanctions may be further expanded in the future, which will seriously restrict the development of Russia's economy and superimpose the increase of the Federal Reserve. Due to factors such as interest rate hike expectations, the ruble is facing huge depreciation pressure.

Tenge exchange rate trend

1.Looking back on 2021, the tenge will show a trend of volatile depreciation

In the first quarter, affected by the recovery of the oil and gas market, the economic recovery of Kazakhstan, which is highly dependent on oil and gas exports, accelerated, and the exchange rate of the US dollar against the tenge generally appreciated. In the second quarter, the depreciation of the ruble and the rise in prices pushed up Kazakhstan's import procurement expenditure, and the demand for foreign exchange increased. At the beginning of the second quarter, the tenge was mainly depreciated. In the mid-to-late period, the domestic economy recovered and the US dollar weakened, and the exchange rate of the US dollar against the tenge rebounded, but the room for appreciation was limited. In the third quarter, as natural gas prices continued to rise and the Central Bank of Kazakhstan raised the key policy rate from 9.0% to 9.5%, the USD/Tenge exchange rate recovered slightly. In the fourth quarter, affected by factors such as fluctuations in international oil prices, market panic caused by the new crown Omicron variant virus, and the continued strength of the US dollar, the exchange rate of the US dollar against the tenge began to weaken. At the end of the fourth quarter, the depreciation trend of the dollar against the tenge slowed down as the Central Bank of Kazakhstan used its dollar reserves to intervene in the foreign exchange market. From the trend chart, the exchange rate of USD/Tenge was 420.91 at the beginning of the year and 431.67 at the end of the year, depreciating 2.56% during the year. The annual average value is 426, a depreciation of 3.05% from the average value in 2020. On December 21, the annual low value was 436.35, and on February 25, it reached the annual high value of 414.77 , showing a volatile depreciation trend throughout the year.

Figure 7 The USD/Tenge exchange rate chart in 2021

2.Looking forward to 2022, the risk of tenge depreciation will increase

From a fundamental point of view, in early 2022, anti-government demonstrations triggered by rising natural gas prices broke out in many places in Kazakhstan, and the Kazakh economy was hit hard. In the latest "World Economic Outlook" released by the IMF, Kazakhstan's economic growth rate in 2022 has been lowered by 0.1 percentage point to 3.8%. Basically, the supporting role of the tenge will be improved.削弱。 In addition, the tenge implements a basket of currencies, the ruble has a 10% weight, and Russia, as Kazakhstan's largest trading partner, has a significant impact on the tenge exchange rate. In February, with the drastic changes in the situation in Russia and Ukraine and the escalation of the conflict, the exchange rate of the ruble plummeted, driving the sharp depreciation of the tenge. However, in the long run, the impact of geopolitics on the sharp depreciation of the tenge will not last, and the rise in gold and oil prices will offset part of the negative impact of the depreciation of the ruble.

From the perspective of monetary policy, Kazakhstan currently has nearly 35 billion US dollars in gold and foreign exchange reserves, and has the ability to intervene in the foreign exchange market to stabilize the exchange rate. In December 2021 and February 2022, the Central Bank of Kazakhstan successively used US$64.6 million and US$33 million in reserves for foreign exchange intervention, which formed a certain support for stabilizing the tenge exchange rate. However, after several interest rate hikes in the country, the interest rate level has reached a high of 13.5%. In the future, there is not much room for monetary policy choices between promoting economic growth and currency stability, and it has limited support for the tenge.

From the perspective of market forecasts, as of February 28, Bloomberg predicts that the forward exchange rate of tenge will be 503 in the first quarter of 2022, 519 in the second quarter, 537 in the third quarter, and 539 in the fourth quarter.

Our analysis believes that the sharp depreciation of the ruble will lead to a rapid decline in the tenge exchange rate, combined with weakening economic fundamentals and limited monetary policy space, increasing the risk of tenge depreciation. The dollar is expected to fall to a record low against the tenge in 2022.

Real exchange rate trends

1.Looking back on 2021, the real will show a volatile depreciation trend

In the first quarter, due to the market's potential concerns about Brazil's anti-epidemic situation and financial situation, the real showed a trend of depreciation, and the exchange rate of the US dollar against the real once fell below 5.80. In the second quarter, the Central Bank of Brazil raised interest rates three times, raising the base interest rate to 4.25%, promoting the rapid appreciation of the real. In the third quarter, the President of Brazil was investigated due to the unfavorable anti-epidemic situation, the political instability increased and the domestic CPI rose sharply, and the real depreciated sharply. In the fourth quarter, the emergence of the new crown Omicron variant virus brought more uncertainty to the global economic recovery, and the deterioration of the Brazilian epidemic situation further increased the pressure on the devaluation of the real. From the trend chart, the real was 5.16 at the beginning of the year and 5.58 at the end of the year, and depreciated 8.10% during the year. The annual average value is 5.40, which is a depreciation of 0.09% from the average value in 2020. It was the lowest value of the year on June 25th4.92, and it fell to the highest value of the year on March 9th5.84, showing a volatile depreciation trend throughout the year.

Figure 8 The USD/Real exchange rate chart in 2021

2.Looking ahead to 2022, the real faces depreciation pressure

From a fundamental point of view, Brazil has adopted a relatively strong monetary policy in order to fight inflation, which has affected the domestic economic recovery. In the latest World Economic Outlook report, the IMF lowered Brazil’s growth forecast for this year by 1.2 percentage points to 0.3%, the largest drop among emerging market economies. Brazil's central bank also lowered this year's economic growth rate from 0.42% to 0.36%. Considering the weak epidemic prevention and control capabilities and the rising number of domestic confirmed cases, the Brazilian economy will weaken further, which will put pressure on the devaluation of the real.

From the perspective of monetary policy, on February 2, the Central Bank of Brazil raised interest rates again 1.5 percentage points, pushing the benchmark interest rate to a high of 10.75%, facing the severe domestic inflation situation , the Central Bank of Brazil is expected to continue to implement the tightening monetary policy this year, with a high probability of raising the interest rate to 11.50%, which will help ease the pressure on the devaluation of the real. However, in the context of the strengthening of the US dollar, Brazil's current high interest rate level restricts the future monetary policy space and cannot reverse the depreciation trend of the real.

From the perspective of market forecasts, as of February 28, Bloomberg Intelligence's forecasts of 9 financial institutions show that the median real value in 2022 is 5.40、5. 48、@>5.64、5.60 with an average of 5.42、5.50、< @5.61、5.54, the annual average 5.52, slightly higher than the 2021 average 5.4, the real will continue to be under pressure.

Our analysis believes that the recent Russian-Ukrainian conflict has led to soaring commodity prices, which will bring certain benefits to the Real. However, Brazil's weak economic growth and limited monetary policy space will put pressure on the real to depreciate.

View recent articles

1

2

3

4

5

6

Review: Liang Gang

First trial: Qi Yongying

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-06-18 13:04:05

2022-06-18 12:01:52

2022-06-18 09:01:39

2022-06-18 09:01:32

2022-06-17 13:01:17

2022-06-17 13:01:09

热点排行

精彩文章

2022-06-18 12:02:06

2022-06-18 12:01:32

2022-06-18 11:01:31

2022-06-18 10:01:54

2022-06-18 10:01:56

2022-06-17 09:04:41

热门推荐