所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-06-16 09:00:36来源:网络整理

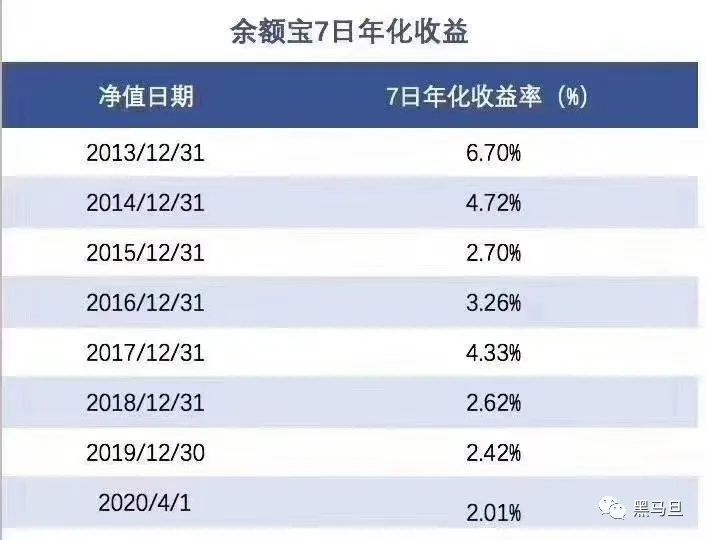

CREDIT REFERENCE No. 202 of the 2015 11 11 11 2015serial N0.202 同业拆借利率对综艺宝收益率的影响 卢景云,薛卓志,周琦(南京工业大学经济与管理学院,南京, 江苏 211816) 摘要:余额宝研究 收益率与同业拆借利率的相关性趋势,以及各期同业拆借利率与余额宝收益率的相关性,构建了一个银行同业拆借利率与余额宝收益率的线性回归模型,结果表明余额宝的收益率受同业拆借利率的影响。商业金融企业、传统商业银行和政府监管部门 关键词:余额宝;同业拆借利率;收益率;线性回归模型中,分类号:Ding32 文件识别码:B 文章编号: 1674-747x(2015)11-0071-04 互联网行业的快速发展,逐渐涉及到金融行业,互联网金融也应运而生。受到社会各界的广泛关注。电子商务金融是基于电子商务平台的互联网金融创新。电商企业推出的普惠金融产品为人们的生活带来了便利和实惠。京东的供应链金融、阿里小额信贷等电商金融产品,最抢眼的当属阿里的余额宝。上线仅一天,就为天鸿基金带来了海量客户和认购,改变了财富管理市场。之后,腾讯、京东、百度等公司也纷纷加入基金公司,分一杯羹。

叶宝得到了广大用户的认可和关注,影响了中小投资者的理财理念,影响了商业银行的地位。但是,在推进金融脱媒的过程中,经营余额宝的电商企业过度追求速度,过度依赖技术,给电商金融带来了额外的风险。根据宝易易M1实际数据(本文指7天年化收益率)和同业拆借利率“o”(以下用shibor表示),分析波动对余额宝收益率的影响一、余额宝的研究现状虽然余额宝是最近才兴起的,但是现在已经成为一个热门话题,余额宝的研究也很火爆,主要从余额宝的运营模式、余额宝的风险和实证方面进行研究。余额宝之所以能有如此高的收益,与其运营模式息息相关,如图1所示。 --资金流向-一一相互合作 Mochim≤侨欢 图l 月娥B运行图ao余额宝的增长逐渐威胁到传统商业银行的业务,尤其是对活期存款、投资理财和基金销售产生巨大影响余额宝收益率走势,但如果市场出现较大波动,流动性风险过大,那么余额宝的抗风险能力就会大打折扣。何强还提出,双重利率并存是余额宝大行其道的根本原因,并呼吁政府从宏观层面推进金融市场改革,推动利率市场化发展,加速消亡。余额宝[7 J].

另外,余额宝等互联网理财产品部分资金收到日期:2015-09-06 基金项目:国家自然科学基金(71301073/G01030);国家自然科学基金)国家自然科学基金面上项目(71473119)/G030703) 作者简介:陆景云(197l一),女,江苏宿迁,教授,博士,主要研究方向为移动互联网金融与电子商务;薛卓志(1992一),女),江苏常州人,研究生,主要研究方向为移动互联网金融与电子商务;周琦(1990一),男,江苏徐州人,研究生,主要研究方向为移动互联网金融与电子商务。· 71万方数据【金融景观】卢景云、薛卓志、周琦对同业拆借利率影响的实证研究余额宝收益投资同业拆借,Shibor波动可能影响电商金融利率波动余额宝等金融产品将带来更大的冲击和风险,也将成为传统商业银行反击电商金融企业的重要工具。在实证研究方面,董美生分析了余额宝的过程及其背后的经济规律,提出余额宝是利率市场化余额宝的中间产品,余额宝的收益率将持续随着利率市场化的趋势而下降,甚至有消失的危险[8]。但他并没有从数量层面分析可能影响余额宝收益率的因素,而刘克鹏通过回归方程,实证分析了余额宝收益率与1个月shibor期的关系。半年,我们认为后者对前者的影响很大。

但它只研究了1个月期Shibor的影响,而且Shibor有多个期限,可能对互联网基金产品的收益率有不同的影响。杨毅在刘克鹏的基础上研究了Shibor隔夜期、一期、二期、一月期对余额宝收益率的影响,认为以上四种收益率是影响余额宝收益率的Granger原因。产量 0| 上述学者对余额宝的研究取得了一定的成果,但仍需进一步完善:虽然收集到的数据通过统计手段可以满足回归分析的基本要求,但总体数据量还比较小;据天鸿基金官网显示,余额宝资产的投资期限为80天左右,因此更有价值的是关注三个月期等中期Slibor对理财产品收益率的影响比如余额宝。针对以往研究存在的问题,本文进一步扩大了数据量,增加了对Shibor 3个月期的研究。 二、余额宝收益率与Shibor的关系(一)余额宝收益率与Shibor走势分析) 天弘基金90%以上资金投资于银行存款和结算准备金。存款获得的收益分配给用户,协议存款利率与Shibor会有一定的长期相关性。投资期限越长收益越高,但余额宝等电商理财产品在考虑高收益的同时需要考虑流动性风险,权衡两者后选择最佳的投资模式。

分析不同时期的Shibor图表,发现以下特点:一是从不同时期的利率图表来看,3个月同业拆借利率与其6个月、9个月和1-年利率。差价相差不大,甚至在某些时期甚至高于三个月利率,加上普惠金融产品的审慎倾向,投资中长期同业拆借的可能性很低;二是隔夜和一周期同业拆借平均利率波动较大,利率不高。有一定的相关性。根据以上三个特点,选取银行同业拆借的二期、一期和三个月期为自变量余额宝收益率走势,分析Shibor对余额宝利率的影响。余额宝于 2013 年 6 月正式推出,因此本文选取余额宝的产量和时值。 Bor 两期、一月、三个月的利率数据。由于Shibor每天都在变化,为了方便回归分析,对所有利率数据进行了重新排列,时间选择半月为单位段,其中“水”代表上半月的平均值,而“木木”代表下半月的平均值,余额宝的收益率是余额宝半个月7天年化收益率的平均值,Shibor也是两个周期的平均值,一一个月,半个月三个月。余额宝收益率与三相shibor曲线图如图2所示。

从图2可以看出,余额宝的收益率走势与Shibor相似,需要进一步研究其关系。下面通过建立多元线性回归模型,进一步定量分析余额宝收益率与三期Shibor的关系。图 2 余额宝收益率与 Shibc)r 的关系 数据来源:天天基金网;上海同业拆借利率万方数据【财经景观】陆景云、薛卓志、周琦同业拆借利率对余额宝收益率的影响实证研究(二)余额宝和Shibor的回归模型构建三个不同时期的Shibor和余额宝的收益率可能存在多元线性相关,根据上述分析,现选取三个自变量,两个时期同业拆借利率为x,1个月利率为x:,三个月利率为x,余额宝收益率为因变量y,构建如下回归模型: y=c+Lu1Ge1+Lu2Ge2+ Lu 3x3+u 其中c为常数项,B.,p :,p为三个自变量的系数,u为误差项。本文利用数据分析工具对选取的数据进行线性回归分析,得到如下结果: 1.描述性统计 余额宝收益率和 Shibor 数据统计显示在 Ta表1:表1 Shibor和余额宝收益率数据的描述性统计,\统计项合并\样本个数为最小值到最大值的全距离值平均标准差方差Shibor两期656 6.36 2.21 8.574。 4733 1.05 163 1.106 月度 656 1.92 3.88 5.8 4.9182 0.41 1660.169 余额宝 656 2.78 3.98 6.764.8417 0.73 289 0.537 从表1不难看出,与以往的研究相比,数据已经扩大到656个,由学者得出,结论更有说服力。

Shibor 的短期利率比中期利率波动更明显。余额宝收益率波动较大,均值与Shibor数据相近,更接近Shibor一期和三期利率。可以看出余额宝的收益率与Shibor之间存在相关性。 2、回归分析统计 余额宝回归统计量见表2。表2 余额宝回归统计表回归统计拟合系数0.889 002 线性回归系数0.790 324 观测值相关系数R=o。 889002,说明三期shibor利率与余额宝收入存在相关性。 R2=0.790324,表明数据之间拟合良好。余额宝方差分析见表 3。 表 3 余额宝方差分析表 淤积回归分析残差 总分析参数\自由度 3 40 43 离散差平方和 19.13 664 5.077 028 24.21 367 均方误差6.37 888 O. 126 926 显着性检验值 F50.2 568F的临界值为1.24和10-13 余额宝方差分析表显示F在显着性水平上的临界值为1.24, 1:10 '13,小于显着性水平0.05,回归方程有显着影响。回归分析参数见表 4。 表 4 余额宝回归分析参数回归系数的标准误。 3.49 - 0.65 Shibor2 期 - 0.67 875 0.17 - 4.10 O. 00 -1.01 -0.34 Shiborl 月度 0.772 931 0.17 4.55 O. 00 0.43 1.12 Shibor 3 个月期 1.232 864 0.16 7.85 O. 00 0.9 模型的回归系数对应的cients,包括截距和自变量系数,可用于建立回归模型。

三、实证结果分析 上面得到的余额宝多元线性回归方程显示了余额宝的收益率与Shibor在二期、一月和三个月期间的关系,以及a 0.67875代表第二期利率变动对余额宝收益的影响,0.772931代表Shibor 1个月利率变动对余额宝收益的影响,1.232864代表Shibor 3个月利率变动对余额宝收益的影响余额宝的收入。来自实证结果·73·万方数据【金融方面】卢景云、薛卓志、周琦关于银行同业拆借利率对余额宝收益率影响、Shibor 1个月和3个月期对余额的影响的实证研究'ebao是正面的,3个月利率对余额宝收益率的影响大于1个月利率,说明余额宝的投资方向更侧重于3个月同业拆借。第二周期同业拆借对余额宝产生负面影响,可能是由于余额宝对流动性的需求旺盛。虽然第二周期的同业拆借利率略低于余额宝的返利率,但余额宝可能出于资金短缺的流动性考虑,将更多的资金投入到第二周期的同业拆借中。投资期限越短,资金流动性越强。与返利用户的利率差可以通过其他短期投资产品或优质债券等利率较高的产品来弥补。由此看来,Shibor对余额宝收益率的影响是显着的。余额宝是目前最大的互联网普惠金融产品。市场上这种模式的互联网金融产品,基本都是模仿余额宝模式的。因此,分析余额宝收益率与Shibor的关系具有普遍性。

四、提示,余额宝虽然成立时间不长,但从仅有的数据来看,余额宝的收入随着shibor的波动而变化。余额宝上线初期,为了吸引更多用户,可能会增加收益,通过贴息的方式分配给用户。最初 7 天的年化收益率高达 6%。 2014年以来,收益率一直低于银行活期存款利率高,所以客户数量依然存在。但由于Shibor在整个收入过程中的影响,余额宝处于被动状态,银行也采取了一定的措施打压余额宝的竞争。经营余额宝的电商企业面临更多挑战。根据本文的研究结论,考虑到整个行业的和谐稳定发展,主要从电子商务金融企业、银行和政府监管部门三个角度提出相关建议。 (一)从电商金融企业的角度来看,电商金融企业的生存威胁很大程度上源于银行的竞争,其业务运营离不开商业银行。电商金融企业不能依赖完全靠自己的力量去实现金融脱媒,否则会引起对方恐慌,导致不良竞争。你应该抱着积极的心态,寻找机会与商业银行合作,利用商业银行的资金优势等资源,用自己的高价值信息获取经济利益,比如利用自己的高价值信息,电子商务平台的数据帮助商业银行建立个人和企业征信体系,更好地服务实体经济。此外,电商金融企业推出的余额宝等金融产品的投资结构类似,他们过度依赖银行的短期和中期同业拆借。协议押金。

这些产品在产量方面具有可比性。 74. 电子商务很难仅通过规模经济来获取利润。同业拆借市场的饱和将导致普惠型理财产品利率持续下降。因此,电商金融企业应改变投资结构,利用积累的业务和个人信用等相关电商数据,整合互联网货币基金模式和网络借贷模式,引导用户闲置资金流向中小微企业。和中型借贷市场。避免同质化竞争。 (二)从传统商业银行的角度来看,商业银行应该正视自身缺乏创新等问题,而不是一味压榨有竞争力的电商企业,人为限制资金流向互联网货币基金市场,设置转移壁垒,这些措施带来的好处是暂时的,最终可能会阻碍金融体制改革的步伐,商业银行应积极与电子商务公司合作,利用其丰富的实体网点,实现线上线下相结合的网络借贷模式,相互合作,积极拓展小微客户,服务实体经济。(三)政府等监管部门要平衡好电商金融之间的关系企业与传统商业银行,发挥良好的桥梁作用,引导和促进金融机构之间的积极竞争和相互合作e二、推进改革创新,积极推进法制建设,消除企业在金融创新过程中的心理负担,引导互联网金融健康发展。参考文献: [1] 邱勋.平衡余额宝对商业银行的影响与启示[J].金融创新, 2013 (9): 50—54. [2] 谭燕. 余额宝对中国经济金融的影响分析[J]. 武汉金融, 2014 (8): 71-72. [3] 尹志东. 电子商务金融的发展与风险分析[J]. 时代财经2014(6): 72-73. [4] 天天基金网[J]. EB/OL ].hffp:///n0/jjjz_000198.htrnl, 2015-4-20.[5] 上海银行同业拆借利率[EB/0L]. /htmL/index.html, 2015-4-20. [6] 刘红跃. 余额宝的流动性、盈利能力与风险分析——基于Sw0T模型的分析[J]. 时代财经, 2014 (5): 229—231. [7] 何强. 利率市场化终将导致余额宝消亡[J]. 新金融, 2014 (4): 46—47. [8] 董美生.交易“月宝”的成本、有限理性及其相机治理[J]. 改革, 2014 (4): 141-150. [9] 刘克鹏. 月宝收益是否严格遵循Shibor? 基于2013年的实证研究2014 年 6 月至2014 年 5 月 f J]。财经, 2014 (24): 152-153. [10] 杨毅, 刘刘. Yield Bao Yield 与上海银行问同业贷款利率的关系[J]. 财会月刊, 2014 (10): 70-72. (主编: 缪素婷) 万方数据...

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-06-15 13:00:21

2022-06-15 11:01:14

2022-06-15 11:01:01

2022-06-14 13:00:49

2022-06-14 10:00:19

2022-06-14 09:03:26

热点排行

精彩文章

2022-06-15 11:00:40

![中小企业发展专项资金管理办法(财企[2012]96号)发布](https://www.alleyeshot.com/uploadfile/2022/0615/1655258453518_0.bmp)

2022-06-15 10:00:53

2022-06-15 09:00:59

2022-06-14 14:00:52

2022-06-14 11:00:58

2022-06-14 10:01:28

热门推荐