所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-06-15 12:00:39来源:网络整理

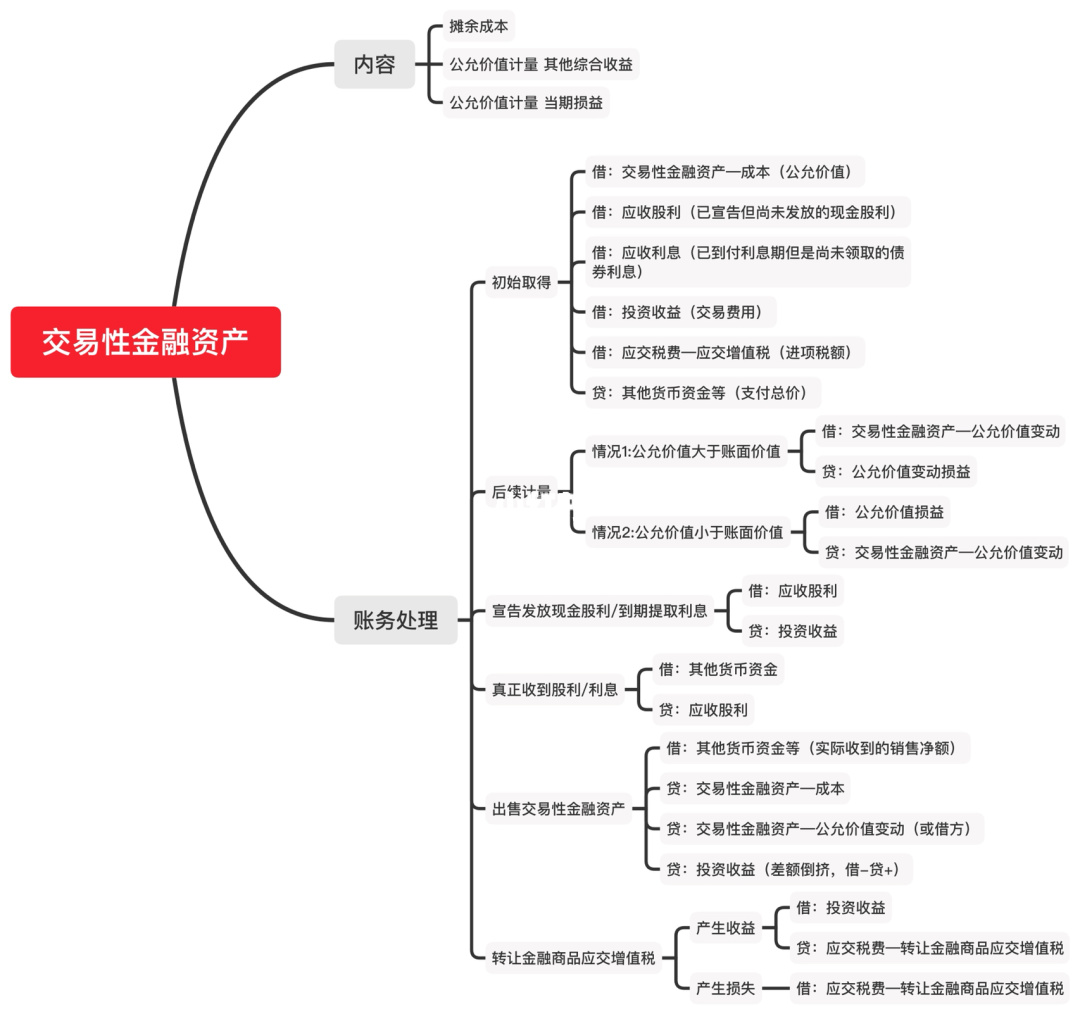

交易性金融负债是企业在短期盈利模式下通过融资形成的交易性金融负债的公允价值。企业发生的交易性金融负债应如何记账?

交易性金融负债的输入处理

交易性金融负债的会计处理是:

借:银行存款等科目

投资收益

贷款:交易性金融负债

投资收益是指企业对外投资的收入(亏损为负数),如股息收入、债券等。利息收入、与其他单位合营的利润等。

投资收益是一个损益账户。它的借方账户代表减少交易性金融负债会计处理改进,它的贷方账户代表增加。

交易性金融负债是什么意思?

交易性金融负债是指企业以短期盈利模式进行融资而形成的负债,如短期应付债券等。作为交易双方,甲方的金融债权即为乙方的金融负债。由于融资方需要支付利息交易性金融负债会计处理改进,因此形成了金融负债。交易性金融负债是企业承担的交易性金融负债的公允价值。

金融负债满足下列条件之一的,归类为交易性金融负债:

1、承担金融负债的目的主要是出售或近期出售。回购;

2、金融负债是公司使用短期盈利模式管理的金融工具组合的一部分;

3、是一种衍生金融工具。

交易性金融负债和衍生金融资产有什么区别?

1、衍生金融资产来源于非衍生金融资产。衍生金融资产,如期货、期权、货币兑换等。

2、非衍生金融资产主要包括股票、债务、现金和应收账款。

3、交易性金融负债是指企业以短期盈利模式进行融资而形成的负债,如短期应付债券。

4、衍生金融负债反映了公司衍生金融工具业务中衍生金融工具的公允价值和变动形成的衍生负债。本项目以“衍生工具”、套期工具、衍生工具填写金融负债被套期项目期末贷方余额。

华图教育

以上就是交易性金融负债如何制作会计分录的全部内容。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-06-15 11:01:14

2022-06-15 11:01:01

2022-06-14 13:00:49

2022-06-14 10:00:19

2022-06-14 09:03:26

2022-06-12 10:02:57

热点排行

精彩文章

2022-06-15 11:00:40

![中小企业发展专项资金管理办法(财企[2012]96号)发布](https://www.alleyeshot.com/uploadfile/2022/0615/1655258453518_0.bmp)

2022-06-15 10:00:53

2022-06-15 09:00:59

2022-06-14 14:00:52

2022-06-14 11:00:58

2022-06-14 10:01:28

热门推荐