所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-06-14 12:00:47来源:网络整理

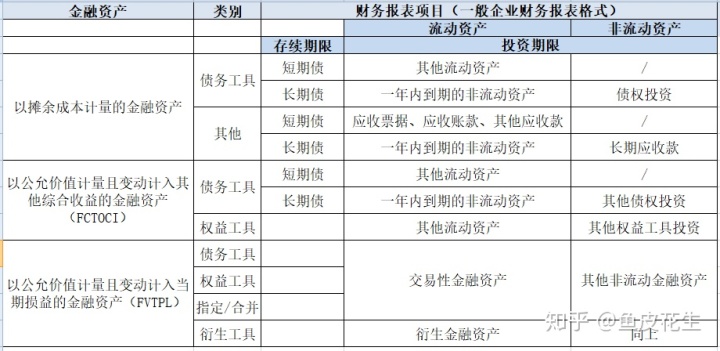

如何处理交易性金融负债的会计处理

一、交易性金融负债的定义

交易性金融负债是指企业以短期盈利模式进行融资而形成的负债,如短期应付债券等。作为交易双方,甲方的金融债权即为乙方的金融负债。由于融资方需要支付利息,因此形成了金融负债。交易性金融负债是企业承担的交易性金融负债的公允价值。

满足下列条件之一的金融负债,分类为交易性金融负债:

1、承担金融负债的目的主要为近期出售或回购;

2、金融负债是公司金融工具组合的一部分,采用短期盈利模式进行管理;

3、它是一种衍生金融工具。

公允价值能够可靠计量的金融负债满足下列条件之一的,可以在初始确认时直接指定为交易性金融负债:

1、该指定可以消除或显着减少金融负债计量中的较大不一致性;

2、企业风险管理或投资策略记录了该金融负债是在公允价值基础上进行管理和评估的,并向关键管理人员报告。

二、交易性金融负债的主要会计处理

1、企业承担的交易性金融负债,按照实际收到的金额,借记“银行存款”、“存放在央行的款项”、“结算准备金”等科目交易性金融负债会计处理改进,并按照发生的交易费用交易性金融负债会计处理改进,借记“投资收益”科目,按照交易性金融负债的公允价值,贷记该科目(本金)。

2、资产负债表,以交易性金融负债票面利率计算的利息,借记“投资收益”账户,贷记“应付利息”账户。资产负债表日,交易性金融负债的公允价值与其账面余额的差额,借记“公允价值变动损益”科目,贷记本科目(公允价值变动) ; 公允价值与账面余额的差额作为相反的会计分录。

3、处置交易性金融负债,应将金融负债的账面余额借记至该账户,实际支付金额贷记“银行存款”、“存放于央行的款项”、“结算准备金”等科目,根据差额贷记或借记“投资收益”科目。同时,根据金融负债的公允价值变动,借记或贷记“公允价值变动损益”科目,贷记或借记“投资收益”科目。资金结算日,根据证券结算的实际结算情况,借记“证券结算”标的,“银行存款”或“

以上是华录网编制的《交易性金融负债账务处理方法》的相关内容,介绍了交易性金融负债的定义以及可被视为交易性金融负债的行为。如果读者有上述问题,需要法律帮助,请来华法律网咨询。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-06-14 10:00:19

2022-06-14 09:03:26

2022-06-12 10:02:57

2022-06-11 13:01:06

2022-06-11 13:00:45

2022-06-09 14:02:59

热点排行

精彩文章

2022-06-14 11:00:58

2022-06-14 10:01:28

2022-06-14 09:02:51

2022-06-13 09:01:38

2022-06-12 14:02:27

2022-06-12 13:01:19

热门推荐