所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-06-15 10:01:18来源:网络整理

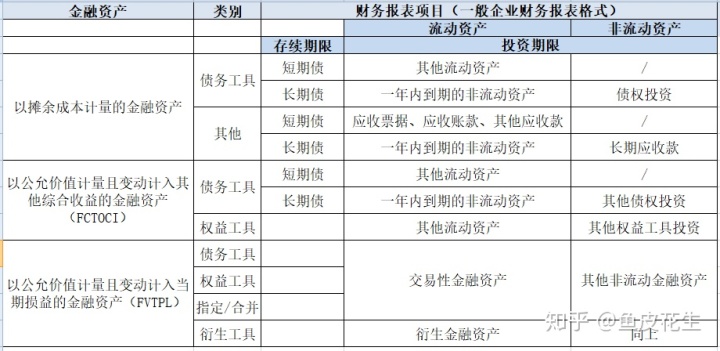

什么是交易性金融负债?交易性金融负债是在平时经常遇到的。其实这方面的内容比较简单,所有会计师都懂。今天给大家带来的是关于交易性金融负债的内容。下面我们来看看在处理交易性金融负债时应该注意的问题。

交易性金融负债是指企业以短期盈利模式进行融资而形成的负债,如短期应付债券等。作为交易双方,甲方的金融债权即为乙方的金融负债。由于融资方需要支付利息,因此形成了金融负债。交易性金融负债是企业承担的交易性金融负债的公允价值。

办理账务注意事项

1.根据《中华人民共和国企业所得税法实施条例》第七十一条

投资资产的成本如下:

(一)支付现金取得的投资资产成本为购买价款;

(二)以现金以外的方式取得的投资资产的成本为资产的公允价值和已缴纳的相关税费。

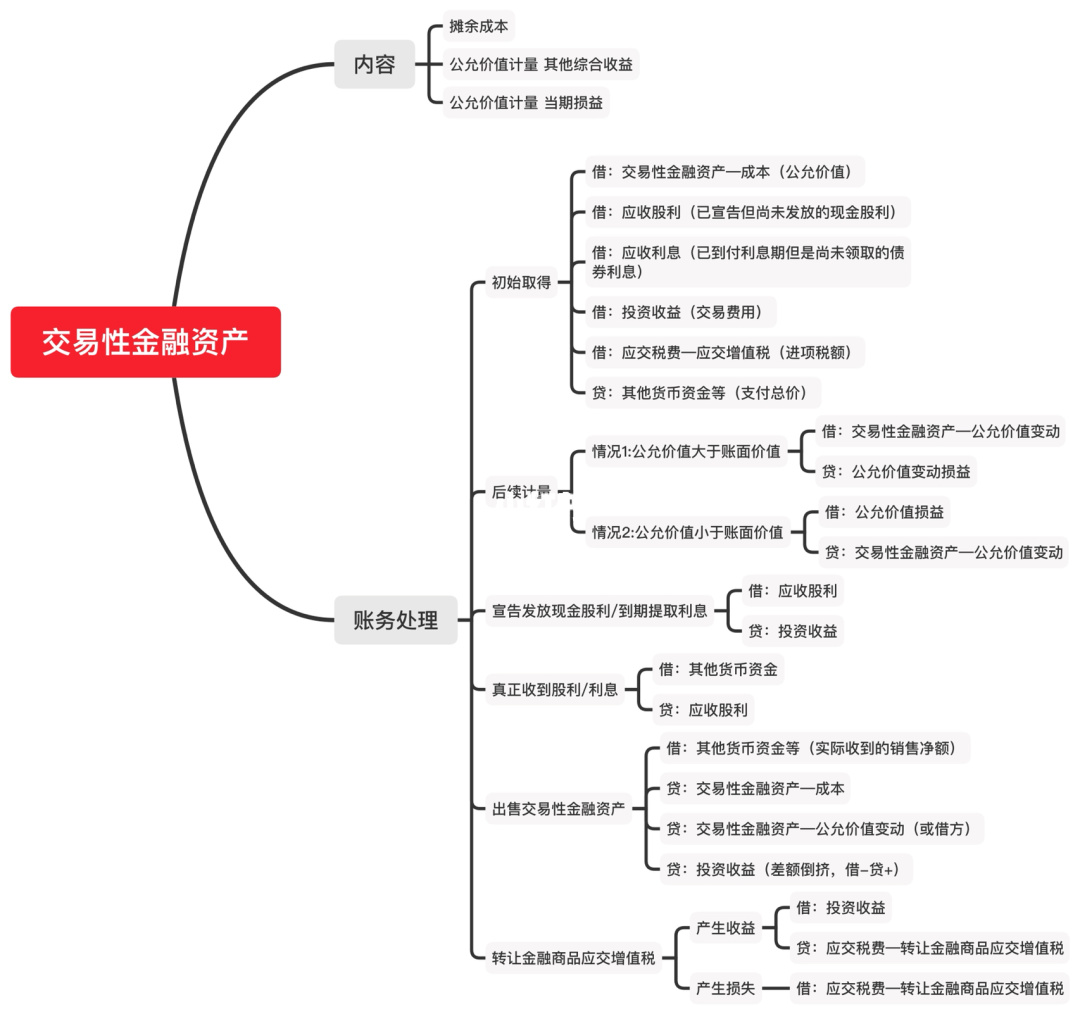

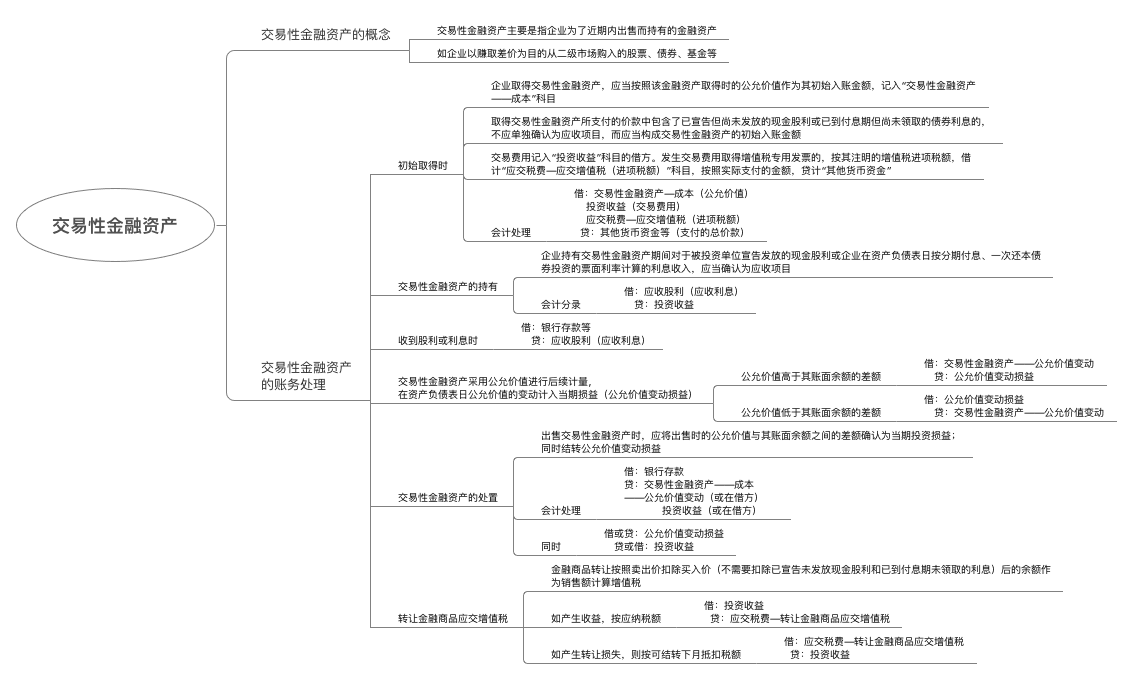

重要的是要提醒税法和会计,在确认交易性金融资产的初始成本方面存在差异。因此交易性金融负债会计处理改进,应注意交易性金融资产初始成本的确认。在税务处理上,交易费用应计入交易性金融资产成本。应该调整。

2.根据《中华人民共和国企业所得税法实施条例》第五十六条财产的计税基础。

除特别规定外交易性金融负债会计处理改进,在持有各项资产期间按照税法规定发生的资产升值或折旧,不改变该资产的计税基础,不计入当期损益。因此,应适用企业会计准则,与上述相同会计处理的企业是公允的,税法不允许将价值变动损益作为损益处理。

(二)符合条件的居民企业之间的股息、红利等股权投资收益;

《中华人民共和国企业所得税法实施条例》第八十三条 指居民企业直接投资于其他居民企业取得的投资收益。企业所得税法第二十六条(二)和(三))规定的股息、红利和其他股权投资收益,不包括居民持续持有公开发行上市流通的股份取得的投资收益)企业不到 12 个月。

因此,公司持有该股票不足12个月,不符合居民企业之间的股利、红利等股权投资收益的免税条件。股息红利收入应计入应纳税所得额,与会计处理相同。

以上就是对什么是交易性金融负债的详细介绍。我希望它对你有帮助。更多交易性金融负债相关内容,请持续关注数豆子网。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-06-14 13:00:49

2022-06-14 10:00:19

2022-06-14 09:03:26

2022-06-12 10:02:57

2022-06-11 13:01:06

2022-06-11 13:00:45

热点排行

精彩文章

![中小企业发展专项资金管理办法(财企[2012]96号)发布](https://www.alleyeshot.com/uploadfile/2022/0615/1655258453518_0.bmp)

2022-06-15 10:00:53

2022-06-15 09:00:59

2022-06-14 14:00:52

2022-06-14 11:00:58

2022-06-14 10:01:28

2022-06-14 09:02:51

热门推荐