所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-05-04 12:06:02来源:网络整理

中国不仅面临经济周期性放缓,还面临经济增长方式转变、经济产业结构调整、经济金融体制改革等问题。财政政策的体制性制约仍然较大,新的财政预算制度改革仍在酝酿之中,其他政府部门在结构调整方面历来不尽如人意。

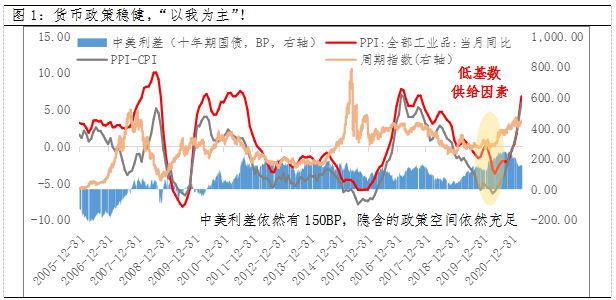

中国人民银行近期推出了一些“非常规货币政策”,如定向降准(targeted RRR cut)、抵押补充贷款(PSL,Pledged Supplementary Lending)、定向降准再贷款利率(再贷款)等,引起了经济金融界和学术界的广泛关注。一种流行的解释是,央行逐渐退出对外汇市场的干预,外汇资金的基础货币创造渠道缩水;央行不愿使用降准这一强药,正在寻找一种新的、稳定的基础货币发行方式;或在经济周期低迷、信贷规模增长过快时,央行会在不打开货币总量大门的情况下对宏观经济进行微调。因此,有学者建议央行应尽快退出这些结构性货币政策。

笔者认为央行补充性货币政策有,上述解读虽然与事实描述相吻合,但对结构性货币政策出现的背景和原因没有深入理解。我国结构性货币政策在深化改革初期尤为关键,特别是在国家财税体制改革正在进行中,财税引导政策不到位的情况下。结构性货币政策可以配合国务院经济政策导向,促进产业结构调整,大力支持小微企业、三农和民营经济。

回顾历史,二战后的主流货币经济学大多认为货币政策应该相对独立于财政政策,应该关注市场利率或货币总量而不是货币结构。但是,在非常特殊的历史时期,央行可以配合甚至部分替代财政政策,实施积极的结构性货币政策。例如,自2007年金融危机以来,美联储在实施万亿量化宽松政策时,专门针对抵押债券(MBS)来刺激房地产行业的复苏;英格兰银行推出了旨在鼓励银行向实体经济提供信贷的贷款。贷款资金;欧洲央行还对工业信贷实施了定向 LTRO。央行推出这些特殊结构性货币政策措施的重要原因之一是财政政策受政治选举周期的影响,无法积极应对突发的金融危机和随之而来的大萧条。回复。经济增长恢复正常后,随着零利率和量化宽松政策的结束,英国、美国等国会逐渐退出结构性货币政策。

自金融危机以来,中国的情况再次与西方国家不同。中国的短期利率仍远高于零,因此无需量化宽松。如果按照这个逻辑,中国似乎没有必要实施结构性货币政策:由于经济周期性放缓,通常可以通过降低利率和增加货币供应量来应对。但现实是,中国不仅面临经济周期性放缓,而且面临经济增长方式转变、经济产业结构调整、经济金融体制改革等问题。财政政策的体制性制约仍然较大,新的财政预算制度改革仍在酝酿之中,其他政府部门在结构调整方面历来不尽如人意。

随着央行政策操作独立性的逐步加强,在不打开货币总量闸门的情况下央行补充性货币政策有,创新定向降准、PSL等结构性货币政策措施是可能的。这既可以避免回到过去粗放型经济增长的旧模式,又可以在不久的将来完成深化改革所需的经济结构调整。

在理想的正常经济运行条件下,政府的财政政策能够承担经济增长方式转变和经济结构调整的重任。不可否认,央行长期使用PSL等结构性货币政策会产生很大的副作用,比如扭曲经济结构,混淆财政和货币政策的边界。因此,在未来财政政策灵活有效的前提下,央行可以降低存款准备金率,并通过发行央行票据进行补充缓冲,从而微调货币总量,有效调节运行。宏观经济。

联系实际,在当前深化经济体制改革的特殊历史阶段,财政预算体制改革尚未完成,经济和产业结构无法有效调整。可以预见,在未来一段时间内,央行PSL等结构性货币政策的运行还将继续,甚至规模会有所扩大。

清华大学五道口金融学院周浩教授为撰稿

转载请注明:北纬40°»中国央行推出“非常规货币政策”

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

![揭示:花呗套2千手续费多少[分别有三个最新合理方法]](http://drdbsz.oss-cn-shenzhen.aliyuncs.com/210621164822603386699.jpeg)

图文推荐

2022-05-04 11:09:45

2022-05-04 10:08:14

2022-05-03 14:09:09

2022-05-03 14:06:37

2022-05-02 14:14:29

2022-05-02 14:07:25

热点排行

精彩文章

2022-05-03 11:13:08

2022-05-03 11:08:36

2022-05-02 11:09:36

2022-05-02 10:13:02

2022-05-02 09:08:13

2022-05-01 09:10:40

热门推荐