所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-05-03 12:09:49来源:网络整理

“我3月初刚买的一款银行理财产品,属于低风险产品,居然亏本了。” 日前,一位投资者向记者抱怨说,即使明知道银行理财不再保本,当看到该产品的收益为负数时,仍然无法接受。

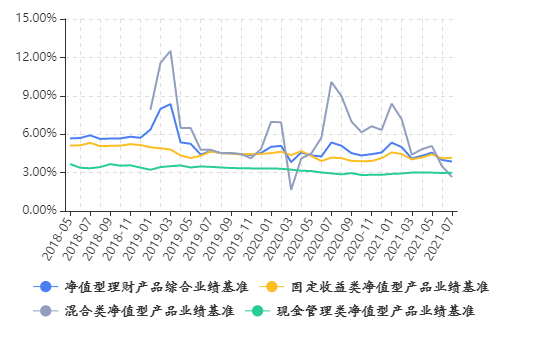

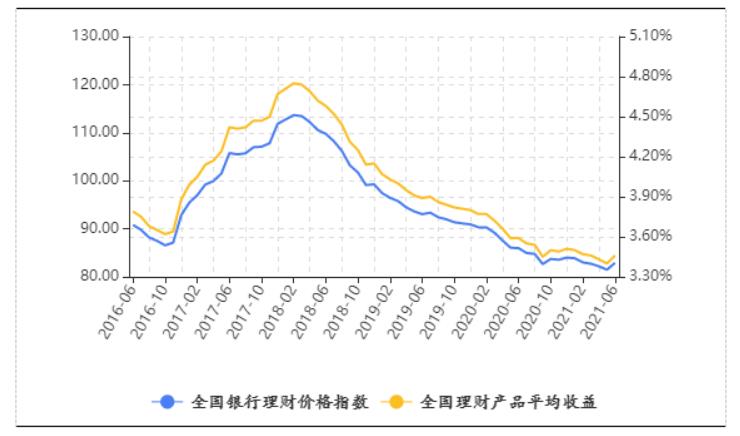

财富管理市场也不例外。近一个月来,随着市场波动加剧,银行理财收益波动也更加明显。据Wind统计,截至3月14日,全市场28807款理财产品中,1833款被破,占比6.36%,较年初有所增加。

这种情况的直接影响是客户投诉的数量不断增加。一位股份制银行的财务经理告诉记者,“几乎每天都有客户过来询问,也有人认为财务经理介绍不到位,我们也在积极应对,向客户说明市场情况。”

对于收入波动的原因,第一财经记者采访的业内人士表示,主要受两个因素影响。一方面,产品投资的资产价格出现波动。最近,无论是股市还是债券,都受到国际环境的影响。市场发生重大调整,导致理财收益率下降。另一方面,资管新规实施后,理财产品的估值方法由原来的摊余成本法转为市值法,这也使得波动更加明显和直观。

事实上,在理财净值转型中,产品净值出现波动是正常的。对于投资者而言,在打破刚性兑现的背景下,要改变以往银行理财“保本、刚性兑现”的理念,根据自身的风险承受能力选择合适的投资产品。此外,需要注意的是,短期账面浮亏不代表产品最终会出现负收益,投资者应理性看待产品短期净值波动。

股债双杀导致收益波动

今年以来,受市场剧烈波动的影响,银行理财产品也出现了浮动亏损,尤其是近一个月来,净值型理财产品“破网”现象持续存在。

据Wind统计,截至3月14日,剔除近6个月无净值产品后,理财市场共有28807种产品。其中,净值小于1的有1833个,占比6.36%,较之前进一步增加。涉案机构不仅包括国有主要银行理财子公司、股份分行理财子公司,还包括城商行理财子公司和合资理财子公司。

例如,2021年4月成立的工银理财PR3级产品单位净值已降至0.9340;工银理财“星河汇景1号混合净值”理财产品单位净值也跌至0.9325,而上期净值仍为0. 9926; 招行财富“招致瑞源全球活跃消费精选(持有一年)”的一个单位净值下跌。对于0.9237,今年的总回报是-7.36%。

“我们最近压力很大,主要是净财富管理的波动比较大。” 上述股份制银行的理财经理告诉记者,当客户看到理财产品出现负收益时,会感到不安全,想知道为什么明明就买低风险的产品,就会赔钱。对此,他们也在积极与客户及时回应净值波动的原因。

记者注意到,近日银行理财产品发展历程,招银理财、工银理财、交银理财、中银理财、中邮理财、建银理财等多家理财子公司相继发表了有关理财产品的净值。缓解投资者的担忧。

综合来看,理财产品近期收益主要与两个因素有关。一方面,金融市场方面,春节后债券市场出现快速下跌,中长期利率大幅调整;股市方面,随着地缘政治风险上升,全球股市持续走低,A股持续回调,大量权重股股价创出新低。这使得主要投资于债券市场和股票市场的理财产品的收益率表现不佳。

招商证券首席银行分析师廖志明表示,“过去一个多月,无论是债市还是股市,都出现了比较大的回调,近期债市相对较好,但跌幅较为明显。前一阵子,导致整个固本理财的收入较低。”

上述原因在多家理财子公司的相关文章中也有所提及。例如,建行金管3月15日发表的一篇文章称,今年以来,黑天鹅频发。国际金融市场波动性明显加大,对部分理财产品的净值产生一定影响。市场调整的原因主要包括三个方面:一是欧美央行强硬信号持续加强,美债收益率继续快速上涨,全球股市迎来调整;对滞胀的担忧,避险情绪强烈;三是新冠疫情再次受到干扰,市场对国内经济的担忧加剧。

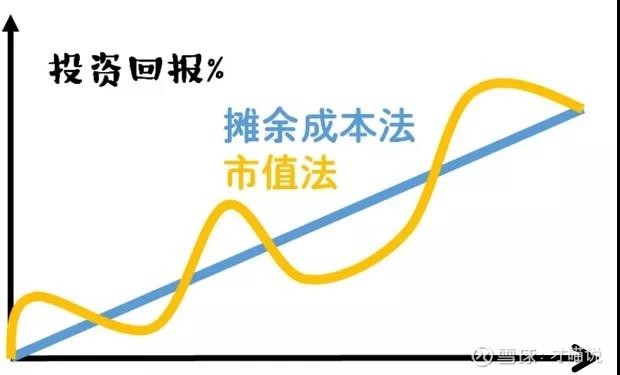

除了市场波动,另一个影响收益波动的因素体现在“净值”上,即理财产品收益的估值方法。过去,银行的理财产品大多采用摊余成本法对债券进行估值,但现在根据资管新规的要求,大部分产品必须采用市值法估值。按前者计算,相当于将收益摊销到每一天,净值波动小;根据市值法,产品净值表现与标的资产直接挂钩,可以直接反映市场波动。

短期浮亏不代表最终结果

未来,在市场不确定性增加的背景下,理财产品收益波动将成为常态。对于投资者来说,既要改变以往“保本”的观念,同时也要改变“低头、闭眼”购买理财的方式。而是“抬头睁眼”,仔细阅读产品手册,识别风险,选择适合自己风险承受能力的产品。理财产品。

光大理财总经理潘东近日表示:“破网的可能性是肯定的,因为净值产品的波动性是常态。是否破网取决于管理人、投资理念和风险控制。”机构策略。今年市场处于低迷状态,在这种情况下,投资其实更难做,股市和债市都没有出现太多机会。”

“作为白手起家的净值理财产品,既然投资者在购买的时候就知道自己是在投资三星级产品或者权益类产品,就应该做好破网的心理准备。在这个时期,一方面理财公司一方面要提高管理能力;另一方面,投资者也要准确了解自己的风险偏好,选择适合自己的投资产品,不断加强对‘净资产’的认识和认识。” 潘东说道。

江浙某城市商业银行资产管理部相关人士也告诉记者,在资管新规实施下,银行理财产品的趋势是转为非保本浮动收益净值。产品,真实反映投资收益和风险水平。. 这使得投资者在购买前无法预测实际收益率,应根据自己的风险承受能力谨慎选择。

比如银行理财产品发展历程,如果你完全不能承担风险,需要高流动性,你可以购买现金管理产品;如果想增加一些收益,承受一些波动,可以购买纯固定收益产品;如果你有较高的风险偏好,愿意付出更多来提高一点收入弹性,可以选择固定收益+产品;如果您有足够的风险承受能力,您也可以选择股票产品。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

![内幕:谁有套京东白条的店铺[秒回二维码其实是非常简单的]](http://drdbsz.oss-cn-shenzhen.aliyuncs.com/2106231730071681402659.png)

图文推荐

2022-05-02 14:14:29

2022-05-02 14:07:25

2022-05-02 09:09:59

2022-05-01 14:13:23

2022-05-01 14:11:01

2022-05-01 11:25:18

热点排行

精彩文章

2022-05-03 11:13:08

2022-05-03 11:08:36

2022-05-02 11:09:36

2022-05-02 10:13:02

2022-05-02 09:08:13

2022-05-01 09:10:40

热门推荐