所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-05-02 14:12:14来源:网络整理

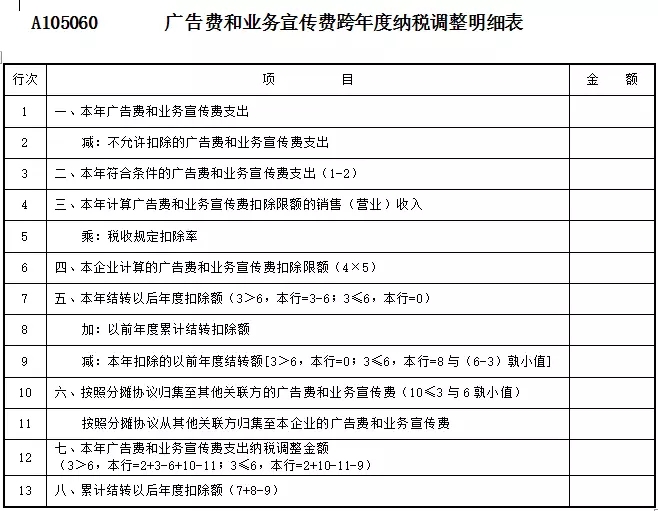

4. 此表格是税收调整项目详细表格 (A105010)) 的附录。本表第12行“本年度广告费、业务推广费调整税额”需填写“调整税额”。调整项目表”(A105000)第16行“(四)广告费和业务推广费”。

5.公司的商品、财产、劳务用于广告宣传,会计处理未确认收入的,本表及《税收调整项目明细表》(A105000), “视同销售和房地产开发”)必须填写。企业特定营业税调整表”(A105010).

6.关联公司对方扣除的广告宣传费用只能是公司依法发生的费用的部分或全部扣除限额,并非实际数额;对方在计算本公司的广告费用和业务推广费用时,超过费用税前扣除限额时,可从关联企业向本企业收取的广告费用和宣传费用不计入计算。

7.第一栏“会计金额”和“期间费用明细表”(A104000)第五栏“广告费和业务推广费”第一栏“销售费用”+第三栏“管理费用”基本上就是同,填报《事业单位和民间非营利组织收支明细表》(A103000)纳税人,将符合条件的广告费和业务宣传费计入筹备费,报符合有关规定的企业所得税年报调整项目,扣除纳税人的除外。

【案子】:

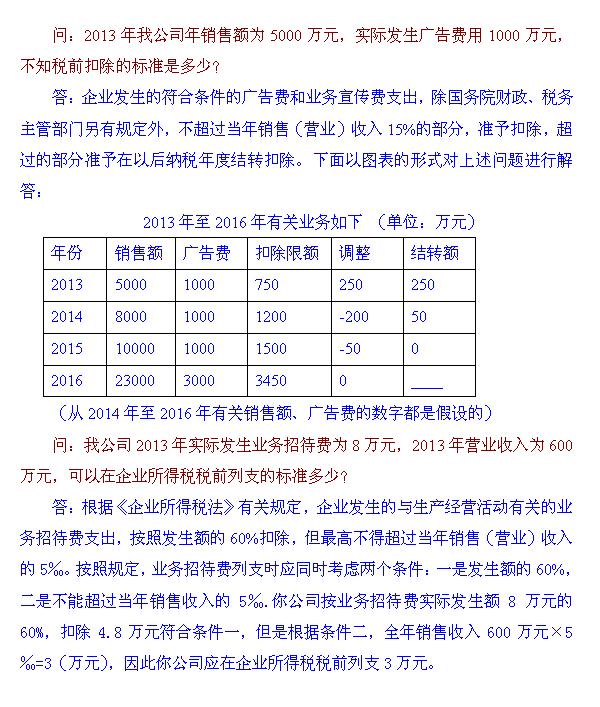

2016年,A公司监管业务收入1000万元,其他业务收入150万元,认定销售收入80万元。2016年,A公司发生广告及业务推广费用170万元(其中30万元不得扣除),往年广告及业务推广费用90万元。

一家公司:

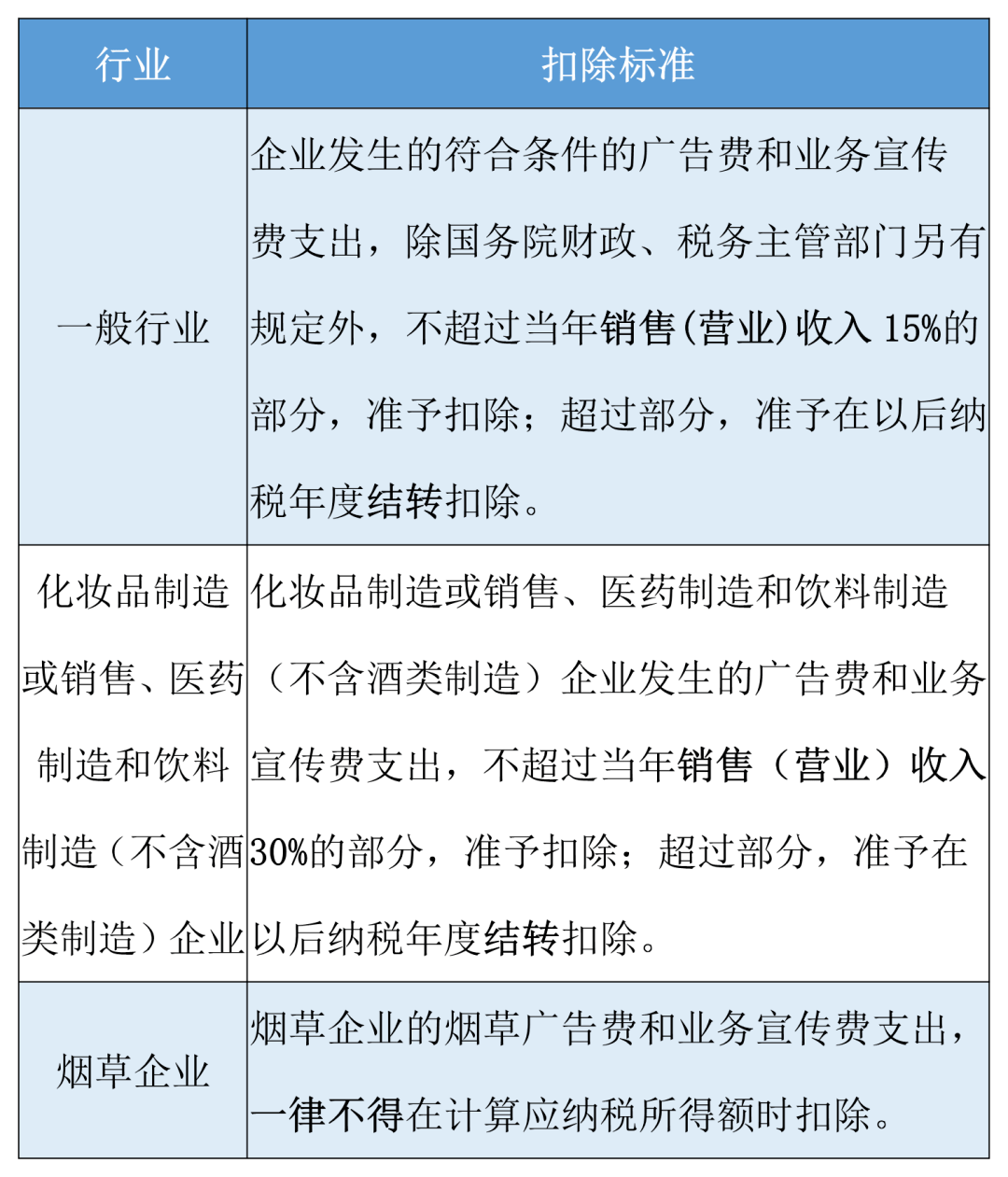

2016年广告费、业务推广费允许扣除限额为(1000+150+80)×15%=184.5(万元)。

对不符合条件的30万元支出企业所得税年报调整项目,全额调整增加;实际符合条件的支出为1.70-30=140万(万元),可在税前全额扣除。

本年度,扣除往年结转的广告费和业务宣传费184.5-140=44.5万元,扣除以后年度的广告费和业务宣传费90-44.5=45.5(万元)。

2016年度广告费和业务推广费税收调整=30-44.5=-14.5(万元)。

在不考虑其他调整事项的情况下,需填写《广告费、招商费跨年度税收调整明细表》(A105060)、《税收调整项目明细表》(A105000),假设支付了A公司的广告费)业务推广费的扣除率为15%。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-05-02 14:07:25

2022-05-02 09:09:59

2022-05-01 14:13:23

2022-05-01 14:11:01

2022-05-01 11:25:18

2022-05-01 11:23:16

热点排行

精彩文章

2022-05-02 11:09:36

2022-05-02 10:13:02

2022-05-02 09:08:13

2022-05-01 09:10:40

2022-05-01 09:08:01

2022-04-30 14:09:08

热门推荐