所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-05-02 09:08:13来源:网络整理

美国的一项调查显示,美国只有大约24%的人对P2P互联网金融行业有理性的了解。在互联网金融这么发达的国家,只有这个比例,我们国家的投资者对这个行业的认知度会比较低。近日,《经济》记者就P2P互联网金融的风险、安全、监管等问题采访了中国政法大学金融创新与互联网法律研究中心主任李爱军。

风险

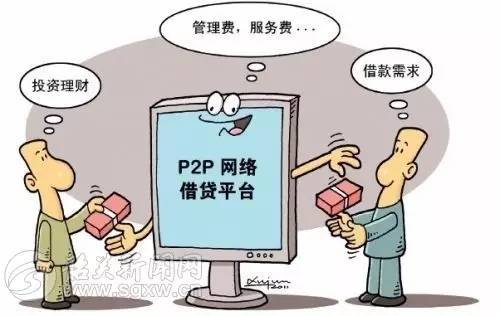

谈P2P平台的风险,首先要了解什么是P2P。P2P网贷起源于英国,在我国属于民间借贷。是典型的信息中介平台。与传统民间借贷相比,P2P网络借贷有其自身的特点。李爱军强调,传统民间借贷是在熟人社会。贷方和借方是熟人,互惠互利,很少用于牟利。它通过熟人之间的借贷来解决信用风险问题。但是,如果想通过民间借贷获利,就很难解决陌生人之间的摩擦问题。P2P 平台通过为贷方和借方提供必要和有效的信息来解决这个问题,从而形成合同法中的中介合同和中介法律关系。这就是P2P平台原本的作用。“但由于我国信用体系不完善,几乎没有这样一个纯粹的信息平台,解决了摩擦不对称,解决不了信用不对称,增加了传统民间借贷的风险。这样的平台需要建立a 清晰的信用体系和信用体系可以降低传统陌生人借贷的信用风险。” 李爱军说。解决了摩擦不对称,解决不了信用不对称,加大了传统民间借贷的风险。这样的平台需要建立一套清晰的信用体系,信用体系可以降低传统的陌生人借贷的信用风险。”李爱军说。解决了摩擦不对称,解决不了信用不对称,加大了传统民间借贷的风险。这样的平台需要建立一套清晰的信用体系,信用体系可以降低传统的陌生人借贷的信用风险。”李爱军说。

李爱军告诉记者,美国有完善的信用体系,贷方可以在网上看到借款人的信用评分来决定是否放贷,从而发挥了P2P平台最基本的作用——信息中介。但是,我国没有信用评分系统和体系。平台要运营,需要大量贷方的参与,这就产生了模型担保。起初,一些平台使用自己的公司或子公司作为担保人,现在已经引入第三方担保人、小额贷款公司,甚至风险存款、风险担保基金等,以增加平台的信用。李爱军表示,这更像是一个信用平台。“它既是平台,又是保证人。国家没有准入制度,这增加了贷方的风险,面临信用、经营、经营、市场和隐私权被侵犯的风险。这就需要投资者对P2P互联网金融行业有一个很好的了解。有了一定的认识,国家也应该出台制度来管控P2P平台及其风险。”

与非法集资的联系与区别

P2P网贷平台与非法集资的关系和区别主要是从吸纳资金的角度。“如果是信息平台,吸收资金的模式应该是P2P平台本身不借贷,不吸收资金。但由于借贷时间不对称,借贷双方要求的金额不等,P2P平台往往会形成资金池……这就是为什么P2P平台与非法集资有关。”

在我国,最高人民法院《非法集资司法解释》第一条规定,违反国家财政管理法律规定,向社会公众(包括单位和个人)吸收资金的行为,并符合以下四个条件:同时熟人借贷 李爱君 线上借贷 p2p概念股,除刑法另有规定外,应当认定为刑法第一百七十六条规定的“非法吸收公众存款或者变相吸收公众存款”:未经有关部门批准吸收资金。部门或借用合法业务;通过传单、手机短信等方式向公众宣传;承诺以货币、实物偿还本息或支付回报,一定期限内的股权等方式;向公众,即不特定的社会对象吸收资金。对亲属、朋友或者单位针对特定对象的资金不向社会公开,不构成非法吸收或者变相吸收公众存款。李爱军告诉记者,由于P2P平台是民间借贷以互联网形式运作的载体,其行为属于民间借贷。目前,我国有1000多家平台,其中大部分在履行企业法人职能,在个人消费和小额信贷方面发挥着积极作用。逃跑的160多个平台大多是恶性实体。建立P2P平台的目的是非法集资。然而,我的国家' 我国对该行业的准入和监管体系不健全。这是非法集资和逃离P2P平台的根本原因。

监督

金融的历史一直是由创新驱动的。在李爱军看来,真正的金融创新应该具备运营、效率和安全的特点,才能满足人类和社会的需求。不少专家学者表示,在金融史上,真正的创新是提款机。它的创新是服务模式的创新,既方便了群众,又节省了人工成本。其风险远低于COS和CDS,符合以上三个特点。

事实上,P2P平台可以看作是继ATM之后民间借贷的一种创新。在我国现有制度下,解决了民间借贷的不对称问题,使民间借贷更加透明、规范、透明。“对P2P平台的监管不应该对金融机构采取审慎监管熟人借贷 李爱君 线上借贷 p2p概念股,否则会扼杀他们的创新。因为我国对金融机构实行高门槛准入制度,比如商业银行、证券公司、保险公司等金融机构。”机构需要持有相应的牌照,但P2P平台运营商的主体是一般企业,如果采用高门槛的准入制度,平台的作用将受到限制,其发展将受到抑制。” 李爱军说。

因此,李爱军建议,对P2P平台的监管应着眼于保护贷方的财产安全。根据合同法,P2P平台作为中介,应当如实告知出借人和借款人有效信息。如平台未如实、准确、完整地提供信息,应承担相应责任。“但是,在P2P平台的实际应用中,这种民事法律关系的约束还远远不够。在美国商业银行法出台之前,如果要收购一家银行,其股东需要承担无限承担责任或补充资本。因此,在我国对P2P平台的责任设定中,可以允许平台的股东承担无限责任,以保护贷方的权益。另一方面,需要对贷方的行为能力做出要求,借方需要意识到P2P平台的风险。只有具备一定的认知和耐力,才能在平台上进行投资。同时,借款人还需要在P2P平台上提供其真实信息,否则会加重其责任。加强对P2P平台三方的监管。权利和义务,采取非审慎监管,充分发挥P2P互联网金融的创新作用,促进其发展。” 需要对贷方的行为能力提出要求,借方需要意识到P2P平台的风险。只有具备一定的认知和耐力,才能在平台上进行投资。同时,借款人还需要在P2P平台上提供其真实信息,否则会加重其责任。加强对P2P平台三方的监管。权利和义务,采取非审慎监管,充分发挥P2P互联网金融的创新作用,促进其发展。” 需要对贷方的行为能力提出要求,借方需要意识到P2P平台的风险。只有具备一定的认知和耐力,才能在平台上进行投资。同时,借款人还需要在P2P平台上提供其真实信息,否则会加重其责任。加强对P2P平台三方的监管。权利和义务,采取非审慎监管,充分发挥P2P互联网金融的创新作用,促进其发展。” 借款人还需要在P2P平台上提供其真实信息,否则会增加其责任。加强对P2P平台三方的监管。权利和义务,采取非审慎监管,充分发挥P2P互联网金融的创新作用,促进其发展。” 借款人还需要在P2P平台上提供其真实信息,否则会增加其责任。加强对P2P平台三方的监管。权利和义务,采取非审慎监管,充分发挥P2P互联网金融的创新作用,促进其发展。”

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-05-01 14:13:23

2022-05-01 14:11:01

2022-05-01 11:25:18

2022-05-01 11:23:16

2022-04-30 13:09:36

2022-04-30 11:07:58

热点排行

精彩文章

2022-05-02 09:08:13

2022-05-01 09:10:40

2022-05-01 09:08:01

2022-04-30 14:09:08

2022-04-30 13:09:07

2022-04-30 11:08:41

热门推荐