所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-05-01 14:09:56来源:网络整理

年收入50万元,如何规划家庭财务?

受益于金融市场发展和金融供给侧改革的深化,我国资产管理市场总规模已超过100万亿元,金融管理环境发生重大变化。家庭盈余资金投资已从单一的储蓄和购房转向多元化的金融资产配置。股票、基金、银行理财等产品已深度融入居民日常生活。

寻找家庭理财黄金比例

随着我国居民收入水平的不断提高,传统单一的投资品种和选择较少的资产范围已不能满足居民投资理财的需求。在房地产升值预期变化、资本市场改革日趋有效、在低利率环境下寻求更多投资渠道等因素影响下,我国居民资产配置正经历从多储蓄、多实物的转折。房地产资产配置到金融资产。股票、基金等权益性资产在金融资产中的比重显着提高。其次,随着我国资本市场体系改革开放的加快,资金双向流动更加便捷快捷,投资工具和产品日益丰富。量化私募、公募FOF、MOM、REITs等各类私募产品陆续推出;公募基金产品数量激增,投资渠道也趋于分散和多元化。越来越多的居民,尤其是年轻人,开始投资于投资理财。公募基金产品数量激增,投资渠道也趋于分散和多元化。越来越多的居民,尤其是年轻人,开始投资于投资理财。公募基金产品数量激增,投资渠道也趋于分散和多元化。越来越多的居民,尤其是年轻人,开始投资于投资理财。

但与居民个人理财不同,当理财主体从居民个人上升到家庭时如何短期个人投资理财,如何在保证满足家庭日常需要的同时,合理安排剩余财产,合理划分生活支出和可投资资产,使家庭能够满足日常生活的需要。理财已经成为每个家庭的必修课。

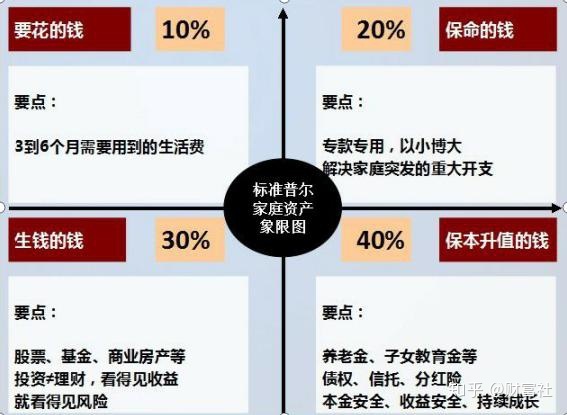

赵倩:我们在做计划生育的时候,更多的考虑的是家庭的可投资资产总额。我们应该对库存部分做更多的规划。同时,还要考虑未来流量的变化。我们每个家庭可以投资的资金都是可以分类的。一些资金可能在明年的任何时候使用。这类货币对流动性要求非常高,不适合高风险的股票型基金或偏股。去混合型基金,因为你不能确定只投资一年或半年就能赚钱。这种不确定性非常大。还有一种钱需要在未来两三年内随时使用。这笔钱一方面要考虑它的流动性,另一方面要考虑它的保值增值。在产品中。这笔钱还有一部分,五年或十年用不完。可以作为养老金规划的基金。这部分基金对流动性的需求较低。建议使用流动性来换取其盈利能力。, 在股票型基金中,在五年或十年的维度上,获得非常好的回报的概率是非常高的。

在规划家族理财资金比例的基础上,将不同流动性需求的资金投资于不同风险、不同期限、不同收益的产品,对家族理财来说是一个良好的开端,但市场存在很大的不确定性。我们应该如何判断各种资产的机会和风险?

长期规划家族财富需要注意什么?

各类资产的走势在不同时期趋于轮转,宏观经济形态和市场走势也在不断变化。要掌握不同资产在不同经济形势下的走势,首先要学会准确判断正确的投资。方向,然后去具体讨论不同经济条件下的投资策略。对于普通投资者而言,风险的衡量标准可能是投资产品过去收益趋势线的方向,如果趋势下降,则相对于上升趋势线,投资通常被认为具有风险。我们认为我们是在理性思考,但实际上我们仍然在凭直觉选择投资产品,因为我们还没有深入研究收益趋势线背后的原因。那么如何选择正确的方向呢?如何进行长期理性投资?

赵谦:从未来三年、五年甚至更长时间来看,对比不同资产的收益,我们可以看到一个规律。房子的投资回报在未来几年会比较平均,因为已经透支了。未来很多年都会增加。那么什么样的资产可以提供10%以上、15%以上的年化收益呢?我们认为大概率是在股市。

如果我们展望未来五年甚至十年,我们认为股权资产需要重点关注。股票资产具有高收益、高风险和更大的波动性。我们建议投资者在制定家族财富的长期规划时,一定要考虑自己愿意承担多大的风险才能获得什么样的回报。只有对自己的投资目标有了清晰的认识后,才能通过资产配置来实现自己的投资目标。比如我可以用一部分股权资产和一部分债券资产,在风险调整后获得相对更稳定的投资收益。

我认为家庭理财要注意以下几点:一是做好长期投资;二是做好资产配置;第三,做好产品选择;第四,保持一定的耐心。一套行之有效的投资方法是家庭财务成功的必要条件。在我们长期的投资过程中,我们经常会面临两个桎梏,一个来自于市场的不确定性,另一个来自于投资者心态的变化。

时间的朋友

股神巴菲特有一句广为流传的名言“别人怕我贪”,甚至被一些投资者誉为投资圣书。面对未知的市场波动,虽然低买高卖的逻辑很简单,但普通投资者真的能把握正确的入手时机吗?面对上涨行情,普通投资者能否判断高点?据美国先锋基金统计,在专业机构投资者中,只有1%的基金经理具有连续选择时间的能力,即低点买入,高点卖出,继续稳定应对市场行情。正确的判断也是专业投资者中的凤菱,

罗元尚:其实追涨卖出最不应该做的就是卖出,追涨只会让你少赚,卖会让你自己的钱少。不要卖给财务管理。如果银行理财和股票型基金亏本,不要急着卖出,不要恐慌,一切恐慌和焦虑的本质是因为他们不明白,他们不明白本质是什么,听着给别人 如果还是跌,别人在卖,我要恐慌型卖,这都是我自己的恐慌。如果您的财务管理在未来亏损,请不要出售它。有一天你的收入会非常好。只是和时间做朋友。如果你不知道中间的方法,不要动它。如果你知道方法,收入会更高。

投资有风险,入市需谨慎。这个风险教训让无数投资者感到困惑。金融和商业教育的缺失,直接导致了普通投资者对风险投资的盲目追随。面对较大的市场波动,投不投往往对大多数投资者来说变得困难重重。一个选择题。在投资理财的过程中,与时间做朋友,补充自己的理财知识非常重要。不要盲目跟风,也不要盲目恐慌。

结构性存款给你稳定的幸福?

在利用股权资产获得更多收入的同时,稳定的幸福感对于家庭理财也是必不可少的。银行理财作为理财市场的主力军,以其低风险、保本保息的特点,一直是家庭理财的主流选择。自2018年资管新规实施以来,银行保本理财产品已成为过去,投资者“闭眼买理财”的时代已经过去。在此背景下,存款产品和国债成为银行理财投资者追捧的替代品之一。其中,结构性存款作为收益相对有保障的产品之一,进行了实质性整改,但仍备受关注。. 根据《2021年5月银行结构性存款报告》,2021年5月结构性存款发行量为1451笔,平均预期最高收益率为3.55%。结构性存款是存款产品还是理财产品?远高于存款的预期收益率背后是否存在风险?

赵谦:结构性存款的本质是存款,这是它的定性。

这类产品一般可以达到约定的最低收益率。比如最低回报率为1%,最高回报率可达6%或7%,这就形成了一个区间,可能无法达到最高回报率,但保证最低回报率可以达到1%。有时,保证回报率是负数。它告诉你,你最多可以失去这么多。一旦目标朝着我预期的方向发展,潜在回报将非常高。它适用于许多风险偏好较低的客户,并且可以成为您资产配置的一部分。.

部分存入传统定期存款,确保安全;另一部分用于投资金融衍生品以获取收益。结构性存款以其攻守兼备的特点,经历了一些市场乱象,但在监管下,逐渐成为稳健投资的重要方向之一。在当前通胀预期的背景下,传统的存款利率已经无法满足投资者的财富保值需求。虽然结构性存款可以赚取一些超额收益,但我们仍然需要更多的方法来对抗通胀。

80后、90后并不太担心小额养老金投资规划

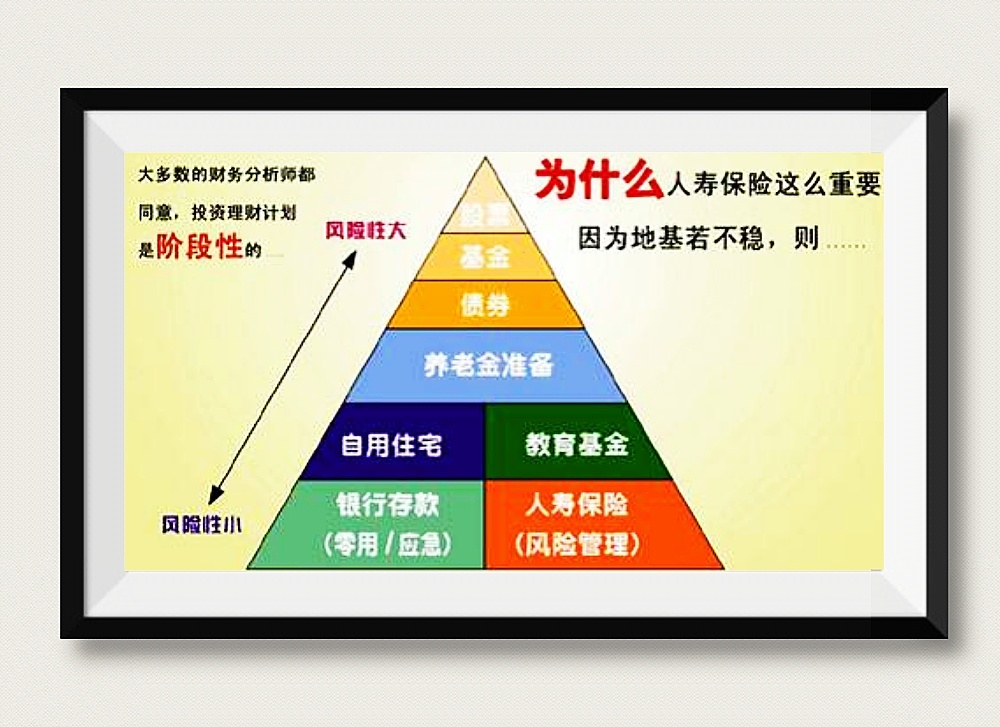

通货膨胀使家庭财富缩水,但同样财富的购买力却比以往任何时候都大。我们正在进入一个财富积累的时期,这要求每个家庭对他们的财务规划更具战略性——从消费水平到建立一条包括储蓄和投资在内的可持续退休之路。

财富的增长是更多的抛物线增长,这是复利的重要因素。复利是一种计算利息的方式,也就是大家所说的滚动利息。复利其实就是在计算利息的时候如何短期个人投资理财,以上一个周期的利息作为本金,再计算利息。复利有两个关键因素,收益率和时间。收益率越高,复利效果越明显;时间越长,复利的作用就越大。在家庭理财过程中,如果投资品种长期收益为正,那么在复利的作用下,即使初始投资金额很小,如果时间足够延长,最终会获得可观的回报。可见,越早投资,越能享受复利的果实。所以,养老投资不是在老了的时候做,而是在年轻的时候,越早越好。

赵倩:退休计划越早越好。如果我们不进行任何投资,你的钱就在这里,它可能会被通货膨胀侵蚀。如果我们只投资于资产或原银行理财等债券,假设你的年化收益率为5%,扣除2.3%的通胀,实际收益率约为2%。该回报用于养老金。这还远远不够,更不用说我们还有另一种被所有人忽视的更大形式的通货膨胀。它是什么?我们的收入好不好,我们的财富好不好,相对于核心资产的缩水。

从这个角度来看,退休计划越早越好。在我们做投资的时候,所有要素中最重要的就是时间,因为只有时间才能帮助你实现复利。你的 15% 年化回报率是几年复合的吗?你可能五年翻一番,你有十年的投资时间,四倍,十五年,八倍,二十年,十六倍。我们要为未来的退休做计划,你要明白时间是宝贵的,越早考虑越好。现在应该考虑80后和90后。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-05-01 11:25:18

2022-05-01 11:23:16

2022-04-30 13:09:36

2022-04-30 11:07:58

2022-04-29 13:06:30

2022-04-29 13:03:02

热点排行

精彩文章

2022-05-01 09:10:40

2022-05-01 09:08:01

2022-04-30 14:09:08

2022-04-30 13:09:07

2022-04-30 11:08:41

2022-04-29 13:02:34

热门推荐