所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-05-03 14:07:45来源:网络整理

记者常晓宇

见习记者杨洁

今天(4月10日),距离资管新规过渡期结束,已经过去了100天。

一位专家在接受《证券日报》记者采访时表示,资管新规过渡期已经结束,银行理财、公募基金、证券公司资管将展开竞争与合作。已经形成。

资管新规过渡期结束后的100天内,部分银行理财产品出现面值低于净值、收益率为负等情况。财富管理已初步通过压力测试;在资产管理市场上,证券公司过去只是“接管”信托作为渠道的存在,而现在则直接“终结”,通过申请公募基金牌照等方式参与资产管理新格局。竞争。

理财产品发行稳定

收入是不变的选择

或许,资管新规的威力已经充分展现。走访中,记者注意到,多家银行营业厅内,设有理财产品进万、中国理财网介绍、国债投资、安全理财等信息展示架。和其他图集,将作为投资者教育和宣传材料。

记者在咨询理财经理时,无一例外都会提前提醒,“目前还没有保本保息的理财产品。”

《资管新规过渡期延长一年,我行理财在去年底全面转型,现在都是净值理财产品。发行理财时产品,没有明确的预期收益率,产品收益以净值为准。形式上,投资者可根据产品实际运行情况享受浮动收益。”某大型国有银行西单支行理财经理告诉记者,就理财产品的风险等级而言,如果之前没有购买经验,建议选择低风险稳定的产品。

另一家大型国有银行的工作人员告诉记者,“据我所知,从去年下半年开始,银行已经停止销售或销售承诺保本的理财产品。很多投资者都反应了兴趣。” “现在利率普遍较高。低,所以许多银行分行经理会建议购买和投资。”

谈及资管新规过渡期结束后理财产品发行难,多家银行工作人员表示,属于“正常发行”。

除了走访北京地区外,记者还致电了其他一二线城市的部分银行分行。对于投资者购买理财产品需求的变化,某城商行工作人员表示,“收益”一直是一个没有改变的“选择”。以产品的历史表现作为参考,然后选择时间段比较短的产品。一些年长的投资者无法接受非保本理财产品,会先赎回一部分,然后转而购买养老理财产品。首先,性能优于基准。二是可以供老年人使用,更多投资者选择定期存款产品。”

“目前我行的存款产品卖得不错,之前三年期和五年期随时都可以办理,现在这些存款产品已经售罄;我行刚刚推出的国债产品也是“当记者致电一家股份制银行深圳分行时,工作人员是这么说的。

上述某大型国有银行西单支行理财经理表示,她会建议客户分散投资。一方面要长期配置,选择可以锁定长期利率的产品,另一方面可以灵活配置使用的产品。 .

中信证券首席经济学家明明在接受《证券日报》记者采访时表示,资管新规过渡期已结束100天,银行理财产品全面净值化转型进程正在稳步推进,非净值产品到货期后,将陆续清仓。历史包袱卸下后,银行理财将进入新征程。

中央财经大学证券与期货研究所研究员、内蒙古银行研发部总经理杨海平表示,银行理财产品的综合净值带来了三个变化:一是投资者需求和选择的变化。综合资产净值后,投资者对银行理财产品的认识和认识会有所调整,需求也会发生变化。经营等方面竞争与合作并存,形成了大资管、大竞争与合作的局面;三是产品和管理的变化。银行和涉银理财子公司必须按照新规范创建产品,遵循净值产品规则。进行管理。

小型金融银行

或退出市场

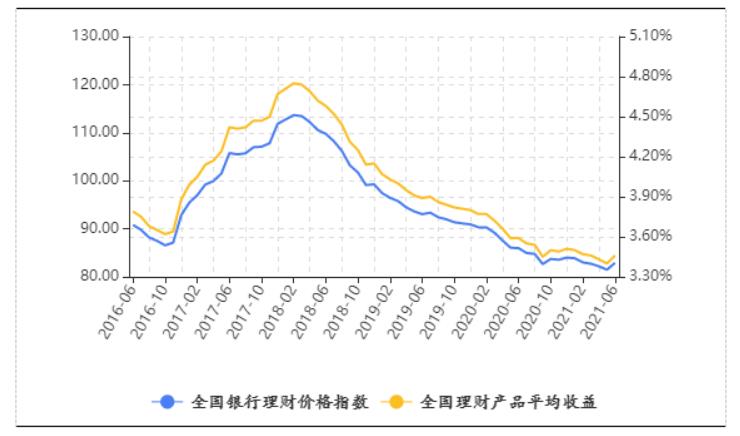

在打破刚性支付的要求下,保本理财产品从此退出市场舞台,开启了综合净值时代。在此背景下,今年3月以来,受股市和债市双双走弱影响,部分银行理财产品面值跌破净值,收益率为负。不过,就目前的情况来看,银行融资已经初步通过了考验。

“之前的‘破网潮’可视为‘压力’测试。”杨海平认为,在此过程中,银行理财在产品设计、投研重点、净资产管理、与投资者的沟通、特别对市场环境的反应等方面都进行了综合考虑和相应调整,经验丰富。积累。

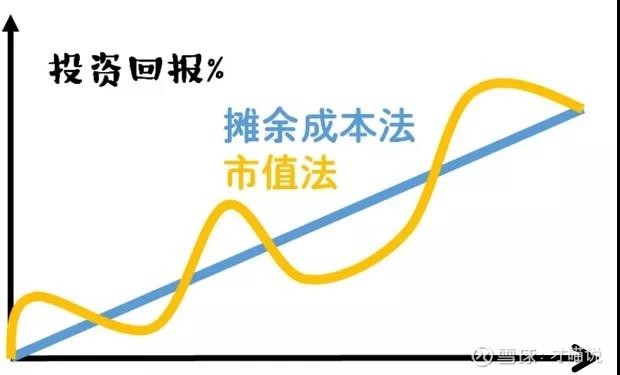

持类似观点的明明也认为,银行理财初步通过了这一轮考验,“银行理财全面净值化转型意味着净值会随着市场变化而波动,尤其是当应用摊余成本法严重受限,市值严重受限,这种现象在法定估值成为主流后更加突出。产品退出,但退出范围基本在可接受范围内。市场好转后,产品净值也企稳回升,长期来看银行理财产品发展历程,不会影响银行理财的发展势头。”

在杨海平看来,银行理财未来应该着眼于两个趋势:在聚焦固定收益产品的基础上,继续推进产品专业化和品牌化,推动投资资产多元化; ,加强净资产管理,加强客户投资全过程的沟通管理,强化运营管理精细化。

上述城商行一名工作人员透露,“部分银行设立了理财子公司,根据资管新规,这些子公司将发行理财产品,银行代销。 "

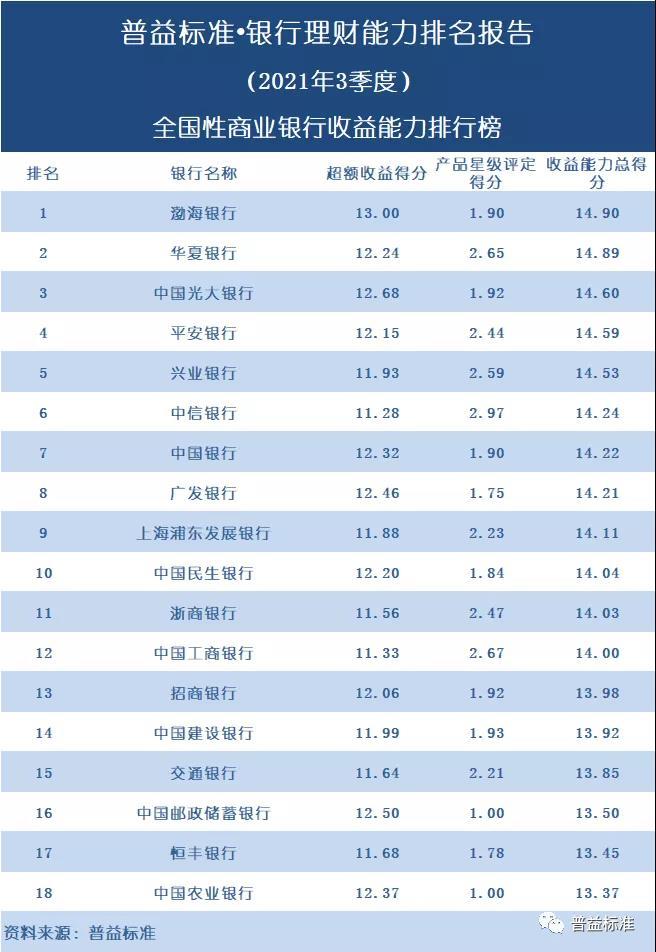

根据溥仪标准数据,2021年已发行非保本理财产品或2021年未发行产品但已有或已到期产品的境内银行有295家,较之减少3家到2020年,全国性银行18家(国有银行6家,股份制商业银行12家),城市商业银行119家,农村金融机构158家。

“未来理财市场,各家银行理财子公司将成为发行产品的主流,母行将逐步将理财业务转移至理财子公司。”明明认为,在市场结构上,马太效应会更加显着,市场集中度可能会进一步提高。国有银行、股份制银行和一些发达的城市商业银行前景较好,将占据大部分市场份额。理财规模较小的银行可能会逐渐退出理财市场,转而代销理财产品。

“对于银行理财的发展,市场波动、大资管竞争与竞争、资管行业与金融科技的结合、客户需求的变化,既是挑战,也是机遇。”杨海平表示,在整体理财乐观的同时,我们也必须正视银行理财的内部分化。投研能力强、产品品牌影响力大、投资风格稳定的理财子公司将在竞争中抢占先机。

14家证券公司获得公开发行牌照

提供丰富的资产管理产品

“资管新规下,证券公司资管行业在三个方面迎来了深刻变革。”上海证券基金评价研究中心资深基金分析师、博士孙桂平博士解释说,证券公司资产管理规模因去渠道化而不断缩减。随着过渡期的结束,未来券商资管规模有望回升,仍有很大发展空间;券商资产管理业务向主动管理业务转型,尤其是主动管理股权产品占比提升;证券公司优势明显。

华泰证券资管认为,资管新规的正式实施,充分体现了监管层面维护证券公司资管行业健康健康发展的决心。不少券商资产管理人抓住窗口期,积极缩减渠道规模,助长了资产管理行业的粗放式大规模扩张,提质增量。主要变化体现在过去影子银行模式逐渐向标准化投资模式演进,从交易驱动模式向投研驱动模式转变银行理财产品发展历程,以固定资产为代表的产品线转移。收益产品到股权投资目标。

同时,在资管新规下,公募业务成为证券公司资管机构的业务增长点。孙桂平表示,目前已有14家证券公司(含资管子公司)获得公募基金牌照,获得公募基金牌照的证券公司数量还比较少。 ,尤其是领先的证券公司;另一方面,大部分证券公司的公募基金发展较为缓慢,这可能在一定程度上影响证券公司公开发行牌照的审批速度。预计未来在资管新规的影响下,证券公司在股权投资和渠道建设方面的优势将逐步显现,证券公司资产管理在“一带一路”的轨道上将有很大的发展空间。公募产品。

“公募基金牌照的获得,有利于证券公司的资产管理和公募基金行业的整体发展。”孙桂平进一步解释,优质资管机构的参与,可以为投资者提供更丰富的资管产品。 ,促进公募基金行业健康发展。

以华泰证券资管为例,自2016年获得公募基金牌照以来,积极打造相关产品线,目前涵盖股权、固定收益、多元资产等投资领域。 Wind数据显示,截至2021年底,华泰资管公募基金规模为7.37.17亿,较2020年底增长206.25%。

展望未来,华泰证券资管表示,证券公司资管自然贴近底层资产,熟悉资产挖掘、打包、定价,在技术投资和全业务链协同方面具有专业特色。未来证券公司资管也可以利用自身的资源禀赋,利用好投行基因、科技基因、协同基因,形成差异化的竞争优势。

(编辑白宝玉)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-05-03 14:06:37

2022-05-02 14:14:29

2022-05-02 14:07:25

2022-05-02 09:09:59

2022-05-01 14:13:23

2022-05-01 14:11:01

热点排行

精彩文章

2022-05-03 11:13:08

2022-05-03 11:08:36

2022-05-02 11:09:36

2022-05-02 10:13:02

2022-05-02 09:08:13

2022-05-01 09:10:40

热门推荐