所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-04-22 10:57:18来源:网络整理

贷款被简单地理解为需要利息的借款。

贷款是银行或其他金融机构以一定利率借出货币资金并且必须偿还的一种信贷活动形式。广义的贷款是指贷款、贴现、透支等借贷资金的总称。银行通过贷款释放集中的货币和货币资金,满足社会扩大再生产、促进经济发展的补充资金需求。同时,银行也可以获得贷款利息收入,增加自身积累。

个人贷款业务起源于战后的西方世界,又称零售贷款,现已发展成为全球重要的借贷业务。随着我国经济体制改革的深入开展和市场经济体制的不断完善,金融业贷款业务逐步向个人全面开放,个人贷款业务品种和业务范围如雨后春笋般涌现。尤其是个人住房贷款业务的发展更为迅猛。

中国个人贷款产生和发展的背景

1.居民个人收入显着增加,居民储蓄快速增长;

2.居民的消费结构和生活方式发生了革命性变化;

3.政府对个人贷款持积极态度;

4.冒着高风险获得高收益的个人贷款对银行颇具吸引力;

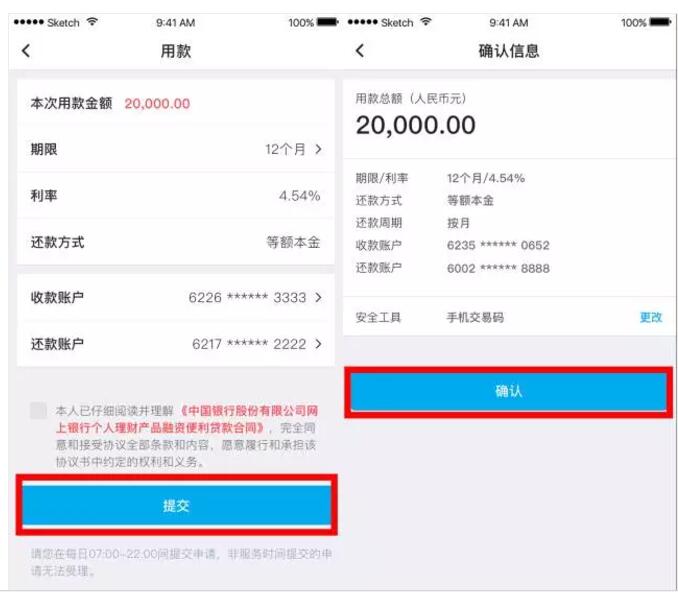

银行贷款产品的四大要素

1)按贷款担保方式分类:抵押贷款、信用贷款和保证贷款;

2)按贷款用途分类:商业贷款、个人消费贷款、住房抵押贷款;

3)按贷款期限分类:短期贷款、中长期贷款;

4)按还款方式分类:先付本息、等额本息、等额本金、不定期还款;

如果以上元素随机组合,就是贷款产品。

例如我们选择个人商业按揭贷款-期限1年(短期)-还款方式为月付息,到期还本(先利息后本金)-加上贷款价格(利率),是一个完整的贷款产品。

银行贷款申请获批后个人质押贷款的特点是,上述贷款要素将全面展示在贷款审批表上,决定了贷款合同(包括贷款合同和担保合同)的主要内容。

个人贷款功能

1.高利率;

2.规模是周期性的;

3.借款人缺乏利率灵活性。

个人贷款的类型

一、个人住房贷款

1.个人住房商业贷款

个人住房商业贷款是由银行信贷资金发放的自营贷款,是指具有完全民事行为能力的自然人在本市市区购买自住住房时,将购买的产权住房用作还款抵押 向银行申请的作为贷款担保的商业住房贷款。

2.个人住房公积金贷款

个人住房公积金贷款是政策性住房公积金发放的委托贷款。是指在本市市区内缴纳住房公积金并购买、建造、改造、大修自有住房的职工所拥有的产权。房屋为抵押,向银行申请住房公积金贷款作为还款担保。

3.个人住房组合贷款

符合个人住房商业贷款条件的借款人同时缴纳住房公积金,在申请个人住房商业贷款的同时,向银行申请个人住房公积金贷款。住房抵押物可以向银行申请个人住房公积金贷款和个人住房商业贷款(这种贷款称为个人住房组合贷款)。

二、个人汽车消费贷款

三、个人耐用消费品贷款

四、个人商业贷款

五、个人贵重文件质押贷款

六、个人小额信贷

个人小额信贷是银行或其他金融机构向信用良好的借款人发放的无担保人民币信用贷款。根据个人信用和还款能力,一般不会超过10万-20万,贷款期限1-2年。

七、个人非住宅抵押贷款

1.分期贷款

2.一次性贷款

3.信用卡贷款:信用卡是可以随时重复使用的任何卡、磁盘和其他工具,用于借钱或以信用方式购买商品和服务。

申请流程

如何申请个人贷款条件:

首先,年满25周岁,具有完全民事行为能力;并持有中国永久居民登记或有效居留证件。

第二,有固定的职业或稳定的经济收入,可以保证按时还本付息的能力。

第三,信用记录良好,无不良信用记录。

四、能够提供银行认可的、合法有效的担保。

五、银行规定的其他条件。

一般情况下,如果满足以上条件,就可以向商业银行申请贷款。

方编辑:

骄傲,失望个人质押贷款的特点是,别大意;好时光,坏时光,永无止境。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-04-22 09:59:11

2022-04-21 12:01:22

2022-04-20 11:05:09

2022-04-20 09:07:41

2022-04-19 15:10:13

2021-12-27 12:05:48

热点排行

精彩文章

2022-04-22 10:56:55

2022-04-22 09:56:53

2022-04-22 08:57:11

2022-04-21 14:00:30

2022-04-21 13:02:03

2022-04-21 12:59:34

热门推荐