所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-04-21 14:01:19来源:网络整理

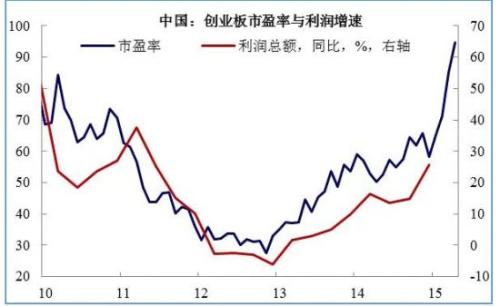

【摘要】 本文研究了我国股市波动与经济周期波动之间的相互作用关系,并回顾了股市波动、经济周期波动以及两者关系的研究历史基础。本文对我国股市波动与经济周期波动之间的交互关系进行实证分析。运用ARCH/GARCH模型对我国股市收益数据进行分析估计,发现我国股市对信息敏感度不够,波动剧烈,投机性强,股价指数呈现明显的高低阶段。季节性调整工业增加值增速和通货膨胀率,然后使用 GARCH-M 模型对数据进行分析和估计。通过测算结果发现,我国经济周期波动的稳定性有所提高,持续时间逐渐增加,但波动性还是很强的。波动性冲击的持续性很高。通过马尔可夫区域转移模型将股票市场收益率划分为收缩区、温和收缩区和扩张区。向量自回归模型的脉冲响应函数应用于这三个变量。通过分析比较各区域制度下股票市场收益率与工业增加值增长率、通货膨胀率的交互关系,研究发现,存量收益率与工业增加值增长率呈正相关,而存量收益率与工业增加值增长率呈正相关。通货膨胀率之间存在不确定的负相关。最后经济周期与股票波动的关系,分析了股市波动的实证结果和经济后果经济周期与股票波动的关系,从法律法规、政府角色和信息披露等方面获得了一些重要的经济政策启示。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-04-21 12:01:22

2022-04-20 11:05:09

2022-04-20 09:07:41

2022-04-19 15:10:13

2021-12-27 12:05:48

2021-12-27 12:05:10

热点排行

精彩文章

2022-04-21 14:00:30

2022-04-21 13:02:03

2022-04-21 12:59:34

2022-04-21 11:04:33

2022-04-21 11:02:54

2022-04-21 09:00:48

热门推荐