所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-04-21 11:02:54来源:网络整理

课程名称:商业银行管理课程专题调研报告:工商银行绩效考核小组名称(学号):周杰村、杨洲、徐达、宋义群、于丽、戴哲、孙畅、吴婷婷、陆超, 组长(学号): 余力老师 姓名: 马晓贤 中国工商银行绩效评价报告——中国工商银行个人独资商业银行基本情况介绍。经国务院批准,中国工商银行于20XX年10月28日改制为股份制,股份全部继承中国工商银行全部资产和负债。本行 A 股和 H 股在上海证券交易所和香港联交所上市,股票代码分别为 601398 和 1398。下面重点介绍A股股票。银行股 公司名称 Industrial and Commercial Bank Of China Limited 英文名称 Industrial and Commercial Bank Of China Limited 成立日期 20XX-10-28 上市日期 20XX-10-27 上市时间 上海证券交易所 工商金融保险 注册资本(万元) 最新总股本:32万股 新流通A股:86万股 主营业务?公司及个人金融业务、资金业务、投资银行业务,并提供资产管理、信托、融资租赁等金融服务。作为中国资产规模最大的商业银行,工商银行经过27年的改革发展,已步入质量、效益、规模协调发展的轨道。

20XX年末总资产52791亿元,占中国银行业金融机构总资产的近五分之一。截至20XX年底,工商银行总资产134586.22亿元,目前总市值143444.70亿元,位居全球上市银行首位。二、盈利能力分析 盈利能力指数分析 盈利能力指数衡量商业银行在控制成本和费用的同时利用资金赚取收入的能力。 1 资产收益率:本行全部资金用于获取盈利能力表1.工行资产收益率项目20XX20XX20XX20XX20XX(最近6个月)资产收益率0.9441%1.1391%1.0976%1.2336%0.7356%图1、工行历年资产收益率图2、四大商业银行历年资产收益率图1显示工商银行的资产收益率到目前为止,总体上是稳步上升的(注:最后的下降趋势是因为20XX年的数据是6个月。) 图2显示了工商银行的资产收益率中国四大国有商业银行历年利率比较。从上图可以看出,工商银行在同行业中处于较高水平。之前排名第二,之后超越建设银行位居榜首。 20XX年,工商银行盈利能力保持强劲增长,税后利润增长65.9%,创下819.90亿元的历史新高。 20XX年,随着金融危机的加深,国际经济环境不稳定因素的增多,中国为积极应对国际金融危机的巨大影响,进行了一系列政策调整,包括“双防”过去六个月的政策,并唤醒了稳健的财政政策。政策和紧缩的货币政策。

未来6个月,“扩内需、保增长、调结构”目标牢固确立,将实施积极的财政政策和适度宽松的货币政策。在金融市场总体平稳的前提下,工商银行加大创新发展力度,调整业务结构,努力节约资源,开拓业务,税后利润再创新高,回报率再创新高。对资产也有了很大的增加。 20XX年,面对国际金融危机的冲击和中国经济波动的影响,由于中国经济增速放缓,工商银行资产收益率较2008年略有下降。到20XX年,世界经济复苏困难重重,中国经济深度整合。在良好势头下,发展方式转变步伐加快。工商银行通过良好的治理,资产盈利能力恢复,资本实力和可持续发展能力进一步增强。从20XX年前6个月的数据可以看出,工商银行在这12个月内将保持此前良好的发展态势,或将资产收益率推向更高水平。 2、营业利润率:剔除特殊项目的影响,更真实地反映银行的盈利能力。商业银行的营业利润来源于经营活动中的各项利息收入和非利息收入,不受证券交易、会计政策调整等影响,剔除特殊项目影响后立即获得。总体趋势与资产回报率相同,只是价值略有变化。此处不作具体描述和计算。 3净息差及净息差表2、工行净息差及净息差项目20XX20XX20XX20XX净息差2.67%2.80%2.16%2.35%净息差2.80%2.95%2.26%2.44%图3、中国工商净息差与净息差历年银行息差 20XX年,工商银行净息差2.67%,2.80%。

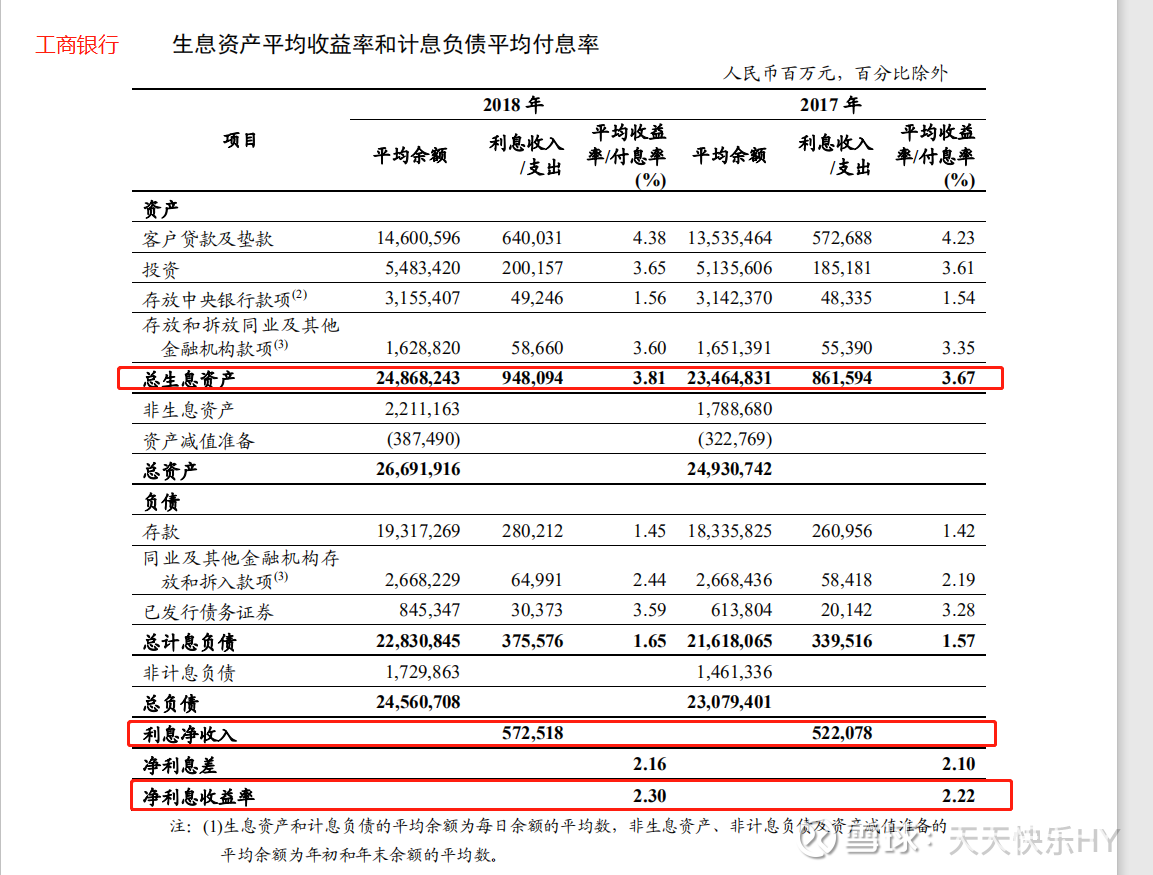

在优化资产业务结构、提高资产收益率后,在利率上升周期中,存款结构优化后,存款利率略有上升,资产负债业务盈利能力显着提升。净利差和净息差分别为2.80%和2.95%,比上年提高13个基点和15个基点。工商银行积极应对国内外经济金融形势变化,抓住市场机遇,及时调整优化各项资产业务结构,提高利率管理和贷款议价能力,进一步提升资产收益;同时,紧密结合资本市场趋势,引导用户合理调整金融资产配置,促进存款回笼,资产负债业务盈利能力进一步增强。净利差和净息差分别为2.16%和2.26%,分别比上年下降64个基点和69个基点,主要是生息资产平均收益率下降下降 120 个基点,大于有息负债平均成本下降 56 个基点。三季度以来,净息差和净息差企稳回升。下表列出了生息资产收益率、付息负债成本、净息差、净息差及其变化情况。 20XX年,净息差和净息差分别为2.35%和2.44%,比上年提高19个基点和18个基点。 ,净息差和净息差明显回升。生息资产收益率较上年小幅下降2个基点,远低于计息负债利率21个基点的降幅。 4非利息净利润率表3、工行历年非利息净利润率20XX20XX20XX20XX非利息净利润率-6.6717E-05-4.6E-05-3.@ >2E-05-2.9E-05非利息收入296.92467.21636.33770.72非利息支出876. 31915.061017.031165.78 总资产8684288975765413458622 图表4、工商银行历年非利息净收入率走势图5.净手续费及佣金变动非利息收入是工商银行营业收入的重要组成部分。

从总体上看,非利息净收入率一直在持续上升,这表明工商银行在不断提高盈利能力的同时,也在逐步提高自身的经营管理效率。 20XX年非利息收入296.92元,比上年增加125.59元,占营业收入的11.7%,同比增长2.2 个百分点。非利息支出8.76.31亿元,比上年增加2.31.62亿元,增长35.9%,成本对-收入比率为34.48%,下降1.20%。 20XX年非利息收入467.21亿元,比上年增加156.30亿元或50.3%,占15.1%,增长2.9个百分点,收入结构不断优化。非利息支出915.6亿元,比上年增加24.76亿元,增长2.8%,成本收入比29.54%,下降5.30个百分点。 20XX年非利息收入636.33亿元,比上年增加169.12亿元,增长36.2%,营业收入占比提高5.由5个百分点提高到20.6%,收入结构进一步优化。非利息支出1,017.3亿元,比上年增加1.01.97亿元,增长11.1%。人员费用604.90亿元,比上年增加72.38亿元,增长13.6%;折旧增加12.28亿元,增加15.7%,关键是提高本行渠道销售能力和服务水平,提升客户满意度,加大服务渠道建设投入,并相应增加固定资产折旧;本行严格成本管控,优化费用和资源配置,业务费用302.13亿元,增长5.0%。

成本收入比32.87%,维持在合理水平。 20XX年报告期,非利息收入7.70.72亿元,比上年增加1.34.39亿元,增加21.1 %,占20.2%。工商银行坚持实施收入多元化战略,根据市场环境和用户需求变化,完善中间业务发展模式和定价机制,拓宽收入来源。并扩大竞争优势。非利息支出1,165.78亿元,比上年增加1.48.75亿元,增长14.6%。关键是推进服务渠道建设,促进业务发展加大投入。成本收入比30.61%,保持在合理水平。 5 股本回报率(Return on Equity) 表4 中国工商银行历年股本回报率项目 20XX20XX20XX20XXROE15.08.36.08%20.@ >13%6、工行历年净资产收益率7、从图6可以看出四大商业银行历年净资产收益率。截至目前,工行ROE逐年稳步上升按年。从图7可以看出,工商银行的净资产盈利能力在四大行中也处于较高水平,是增长最为稳定的银行。这充分展示了工商银行在行业中的领先地位,以及工商银行的净资产盈利能力和经营质量。 20XX年,工商银行抓住机遇,取得了良好的经营业绩。

盈利水平保持强劲增长,信贷结构优化,各项业务快速发展,风险管理水平显着提升。通过一系列方法,提高了其净资产的盈利能力。 20XX年,在经营环境急剧变化的情况下,继续保持良好的利润增长。受历史上罕见的国际金融危机、资本市场低迷、利率调整、特大自然灾害等诸多因素影响,工商银行加大创新发展力度,调整业务结构,努力实现增收节支,增加税后利润。创历史新高,达到1,111.51亿元,同比增长35.6%,延续了引入国际审计以来的高利润增长势头20XX。良好的经营业绩得益于本行收入结构的持续优化。 20XX年,在名义利差不断收窄的情况下,关键是要依靠经营结构的改善,实现净息差(NIM)2.95%,更高超过 95%。上一年增加了0.15个百分点;手续费及佣金净收入4.4440.2亿元,占营业收入的14.21%。 20XX年,工商银行加大业务创新力度,转变发展方式,取得了净利润增长16.4%的良好经营业绩,收入结构明显改善。去年,本行手续费及佣金净收入增长25.3%,增幅和增速继续领先国内同业;手续费及佣金净收入占营业收入的比重为17.82%,比上年提高3.61个百分点,达到与部分国际主要银行相当的水平。其中,投行业务收入增长56.2%,成为国内首家投行业务收入超过100亿元的商业银行。

中间业务的快速发展,在一定程度上对冲了利差收窄对利润增长的不利影响,促进了利润的持续增长。 20XX年,发展方式的转变增强了盈利增长的连续性。去年实现净利润1660.25亿元,增长28.4%,同比提高12.0个百分点利润的持续快速增长主要是由于开发方式的转变。本行积极优化资产负债结构,完善利率管理,加强投资管理,净息差较上年提高18个基点。更可喜的是,本行手续费及佣金净收入占营业收入的比重较大。去年增加了1.31个百分点,达到19.13%。传统的以存贷利差为基础的盈利模式发生较大变化,盈利增长的连续性可进一步增强。总结整合以上五个盈利指标,经过纵向比较中国工商银行年报分析,我们不难得出结论,从20XX年至今,工商银行一直在曲折中寻求发展能力。即便到目前为止,全球经济环境发生了重大变化,金融危机席卷全球,各经济体受到很大影响。很多银行,尤其是美国的一些大型银行,都未能幸免于难,而工行资产的盈利能力却一直在稳步上升。可见,在危机发生时,工商银行的应对措施和发展策略是非常正确的。这些指标在过去五年中不断提升,是盈利能力和管理效率的良好表现。横向比较,工商银行在四大行中一直处于领先地位,无论是资产收益率还是股本收益率均处于同行业领先地位。

这些比率明显高于其他银行,这意味着工商银行的资产盈利能力明显强于其他银行,其资产结构也明显优于其他银行。 3.流动性分析作为平衡盈利能力和安全性的杠杆,在商业银行绩效评价中发挥着关键作用。我们的关键是从现金资产的百分比、贷款资产的百分比和持有的证券的百分比进行横向和纵向的比较分析。 1、现金资产占比分析数据来源:工商银行年报将现金资产计算为银行持有的库存现金和现金等价物,可随时用于支付银行资产,包括库存现金、央行存款、同业存款和在途资金。现金资产的百分比表示为银行持有的现金资产占全部资产的比率,衡量应付资本资产的流动性。从上图看,从20XX到20XX,指标呈现先下降后稳定上升的趋势。 20XX年中国工商银行年报分析,世界面临金融危机,现金资产占比下降以满足需求。为满足需求,银行现金资产不断增加,流动性状况良好,抵御流动性风险的能力较强。数据来源:工商银行年报从现金资产总额分析。现金资产总额的变化与现金资产占比的变化一致。数据来源:中国建设银行、农业银行和中国工商银行的年报比较了工商银行与其他银行的现金资产占比,工商银行的占比保持相对适中。比例过高,机会成本高,利息收入减少;比例过低,需求得不到满足。

工行等同行业巨头保持相同的比例,说明这个比例是合理的。 2 持股比例分析 从上图可以看出,工商银行持股比例从20XX年到20XX年呈现先升后降的趋势,20XX年持股比例最高。 20XX年的转折点,可能与当初的金融危机有关。 20XX年,股市非常好,收益率大涨。同时,受股市、政策等多重原因影响,债市利率出现上涨。因此,银行将部分现金资产投资于债券市场。然而,在 20XX 年市场低迷时期,利率下降,许多公司债券面临清算风险,因此银行降低了所持证券的比例。受后续影响,该行逐步下调证券持股比例。从总量分析来看,证券资产占比总体呈缓慢上升趋势。与现金资产相比,证券资产具有一定的盈利能力。银行降低证券资产的比重,提高现金资产在整体比重中的比重。保持一定比例的证券资产有利于银行的盈利能力。同时,证券资产在二级市场具有一定的流动性,给银行带来了一定的流动性供给。 3 贷款资产占比分析 数据来源:工商银行年报中贷款资产占比为银行贷款占总资产的百分比。贷款流动性差,盈利能力高。在银行“三个特色”目标中,要在保证流动性的前提下保持盈利。从上图可以看出,工行从20XX到20XX有了很大的提升。原因是在20XX年底美国次贷危机的影响下,中国政府采取了扩张性的财政政策和货币政策,贷款条件也相应放宽。 20XX年至20XX年末,增幅高达25.9%,贷款总额的增加将对商业银行资产的流动性产生负面影响,很可能会增加不良贷款的数量,这会给银行带来负面影响。输了。

贷款资产占比从20XX年下降到20XX年,因为20XX年央行为应对20XX年通胀压力3次加息、6次上调存款准备金率,导致银行贷款数量减少以及为降低不良贷款额度,工商银行对发放贷款的审核条件更加严格,导致贷款资产占比下降。数据来源:中国银行、建设银行、工商银行年报 上图为现金资产占比对比图。选取中国银行、中国建设银行、中国工商银行20XX年6个月报告数据。从上图可以看出,在三家银行中,工商银行的贷款资产占比最小,说明这家银行更注重流动性。四、风险分析 利率风险是指市场利率变动的不确定性给商业银行带来损失的可能性。巴塞尔委员会在 1997 年公布的《利率风险管理标准》中将利率风险定义为:利率变动使商业银行的实际收入与预期收入或实际成本与预期成本发生偏差,从而使其实际收入低于收入低于预期,或实际收入低于预期。成本高于预期成本,使商业银行有亏损的可能。利率风险受宏观经济环境、央行政策、价格水平、股票和债券市场以及汇率的影响。敏感缺口响应是利率敏感资产总值与利率敏感负债总值之差。其意义在于衡量银行的净利息收入受市场利率变化影响的程度。有效连续期差可以近似表示为银行总资产市值与总负债市值的平均利率弹性之差。

当利率上升时,有利于银行保持正的敏感度差距;当利率下降时,银行保持负敏感性缺口是有利的。近几年工行一直低于风险缺口(1)利差为负,反映市场利率不乐观。工行一直采取负缺口政策(2)在近两年利差波动较大),反映市场波动较大,这与近两年的经济政策密切相关,尤其是今年存款准备金率的频繁调整,导致工行承担相应的负缺口 准时足额偿还本息的可能性 在商业银行业务多元化的今天,不仅传统的信用风险仍然是商业银行的主要风险,贴现、透支、信用证、同业拆借、证券承销等业务 信用风险也是商业银行面临的主要风险。(1)净贷款损失/贷款余额,该指标衡量禁令质量k 贷款资产。比率越大,银行贷款资产质量越差,信用风险水平越差。价值越高。 (2)低质量贷款/贷款总额,该指标衡量潜在的贷款损失。比率越高,银行贷款的信用风险越大,未来可能的贷款损失也越大。(3)贷款损失准备金/贷款损失净值,该指标的比值越高,银行抵御信用风险的能力越强。(4)贷款损失保护倍数,该指标显示了银行应对贷款资产损失的能力。从三项指标均呈现下降趋势,可以看出工商银行正在逐步控制风险,提高贷款质量,减少损失。

担保倍数的提高表明工商银行应对贷款资产损失的能力逐渐增强。总而言之,工商银行在控制信用风险方面越来越保守。五、偿付能力与安全性分析1、净值\总资产年份20XX20XX20XX20XX净值\总资产0.062670.062220.057600.06011这个百分比就是资本与总资产的比值资产与金额相结合,简单反映了银行在不损害债权人利益的情况下,利用自有资金应对资产损失的能力。该比率越高,银行的偿付能力越强。 20XX年至20XX年,工商银行净资产\总资产呈下降趋势,偿债能力下降。这主要是因为金融危机。 20XX年的百分比增长是由于中国经济的好转。 2、净值\风险资产 年份 20XX20XX20XX20XX 净值\风险资产0.101320.092570.085410.090263 该指标键显示资本吸收的保护资本损失效应。该比率越高,银行的偿付能力越强。 20XX年至20XX年,工商银行净值\风险资产总额呈下降趋势,偿债能力下降。这主要是因为金融危机。 20XX年的百分比增长是由于中国经济的好转。 3、20XX20XX20XX20XX年资本充足率13.09%,13.06.60.09%关键资本充足率10.9 9.75%9.37%8.92% 20XX年末,工商银行资本充足率为13.09%,关键资本充足率为10.99%,均符合监管要求,分别比上年末下降0.96和1.24个百分点。关键是工商银行业务发展迅速,风险加权资产增加。

关键资本充足率下降的另一个原因是,报告期末,工商银行执行银监会《关于银行业金融机构执行会计核算后资本充足率计算有关问题的通知》企业标准”。 20XX年末,工商银行资本充足率为13.06%,关键资本充足率为10.75%,均符合监管要求,下降0.03 和0. 分别与上年末相比。 @>24个百分点,主要原因是:(1)工商银行业务快速发展,风险加权资产增加;(2)报告期内工商银行对标准银行的股权投资正式交割,和非上市银行机构的资本投入需要对应可抵扣资本和关键资本。20XX年资本充足率下降的主要原因是信用卡业务。从一季度开始,未使用的授信额度信用卡风险资产的计算也已纳入加权风险资产 信用卡风险资产的核定 新规对信用卡业务占比较大的银行负面影响较大,信用卡超额信贷营销模式将除信用卡授信额度影响外,20XX年资本充足率下降的原因还包括融资平台风险权重的正式调整ms,部分银行首次将市场风险资本纳入风险资产。 4.资产增长率和关键资本增长率 这些指标反映了银行偿付能力的变化。下表显示了中国工商银行这两个指标在过去六个月从20XX到20XX的变化情况。 20XX 六个月 20XX 20XX 六个月 20XX20XX 六个月 20XX20XX 六个月 20XX20XX 六个月 资产增长率 17.715.613.212. 421.72 0.813.314.214.9重点增资率52.415.410.111. 61211.814.32121.1 下图是基于上表数据的资产增长率和关键资本增长率趋势图。

从图表可以看出,工商银行近几年的资产增速基本稳定在一个稳定的水平。如果银行资产扩张速度过快,相对不稳定,资产增长基础不牢,认为存在潜在风险,是偿债能力下降的迹象。 20XX年工行资产增速比较高,偿债能力和安全性下降,20XX年又回落。与其他3家国有股份制商业银行相比,该指标处于较低水平,表明工商银行具有较高的偿付能力和安全水平。当银行的资产增长率达到一定水平,关键资本增长率迅速提高时,银行的偿付能力就可以得到提高。 It can be seen that when the asset growth rate of ICBC is maintained at a certain level, the key capital growth rate has slightly increased (the data for the six-month period in 20XX and the data at the end of the year are incomparable, so it is temporarily ignored), indicating that ICBC’s solvency and Security has been improved. 5.Cash dividends/undistributed profit items are also the key factors affecting the bank's capital adequacy and solvency. The following table shows the ratio of cash dividends to net profit of Industrial and Commercial Bank of China from 20XX to 20XX. 20XX20XX20XX20XX cash dividend 15,490,000,000 44,750,000,00056,367,000,000 net profit 81,256,000,000110,766,000,000128,599,000,000165,156,000,000 cash dividends / profits 0. 19 0. 40 0. 44 0.@ >35 The chart below is based on the data in the above table to obtain the trend chart of this indicator over the past four years.

The value of the "Cash Dividend/Profit" indicator is too high, which means that the bank's solvency is not as good as it should be. It can be seen that from 20XX to 20XX, the indicator of ICBC kept rising, and reached a peak in 20XX, indicating that their solvency and safety were relatively poor in 20XX, which is the same as the previous analysis results of different indicators. The decline of this indicator in 20XX indicates that the security of its solvency has improved. After comparing this indicator with the other three state-owned joint-stock commercial banks, it is found that ICBC is at a relatively low level, even in 20XX, it is still lower than several other banks, indicating that it is in a leading position in solvency and safety. From the above analysis, we can see that the development of ICBC has changed with the change of the national economic environment, but in general, the profitability, liquidity and risk are all well controlled, and the solvency and safety are better than other banks. However, there is still room for development. Five Development Prospects Looking forward to 20XX, the world economy is expected to continue its recovery momentum, emerging economies will continue to play the role of the main engine of global economic growth, and developed economies will maintain a slow recovery trend. Because the hidden dangers of the European debt crisis have not been eliminated, the global financial system is still fragile, the structural problems of China in developed economies have not been resolved, and the credit supply and demand lack vitality, the world economic recovery still faces great downside risks. Under the circumstance that the fiscal deficit and sovereign debt have risen sharply and the room for further expansion of fiscal stimulus is limited, some advanced economies may adopt fiscal tightening measures, which will have a negative impact on future economic recovery. In addition, key developed economies will continue to maintain extremely loose monetary policies in 20XX, and the "liquidity spillover effect" will further increase capital inflows and inflationary pressures in emerging economies, thus posing great challenges to their macroeconomic and financial stability.

China's economic opportunities and challenges coexist in 20XX. From the perspective of challenges, the pressure of price stability is relatively high, the transformation of economic development methods is urgent, and the unbalanced, uncoordinated and uncoordinated foreign economies still have an impact on the Chinese economy. From the perspective of opportunities, the long-term pattern of China's economic development in 20XX has not changed, and the advancement of industrialization, urbanization, and marketization still contains huge potential for development. Looking forward to 20XX, China's economic growth rate will moderately slow down, and the economic structure will be further optimized. Affected by the gradual withdrawal of moderately loose monetary policy and continuous real estate market regulation and other active policy adjustments, China's economic growth will return to a more stable level in 20XX. After the large-scale economic stimulus plan gradually expires, economic growth will rely more on Endogenously increase motivation. Stabilizing the overall price level will be placed in a more prominent position, and the focus of macro-control policies will be more focused on controlling inflation. The People's Bank of China will, in accordance with the requirements of overall stability, moderate adjustment, and structural optimization, further enhance the pertinence, flexibility, and effectiveness of policies, put the stabilization of the overall price level in a more prominent position, and proactively and prudently handle maintaining stable and rapid economic development, Adjust the economic structure, manage the relationship between inflation expectations, continue to use price and quantitative tools such as interest rates, deposit reserve ratios, and open market operations, step up the establishment of a counter-cyclical financial macro-prudential management system framework, use differential deposit reserves to dynamically adjust, and coordinate with conventional currencies. Policy tools play a role in keeping the general floodgates in place. At the same time, more attention will be paid to the expected guiding role of monetary aggregates, and more emphasis will be placed on measuring financial support for the economy from the perspective of total social financing, maintaining a reasonable scale of social financing, strengthening the effect of market allocation of resources, and further enhancing the endogenous power of economic development. Zhoujie Village Yang Zhou Xu Da Song Yiqun Yu Li Dai Zhe Sun Chang Wu Tingting Lu Chao

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-04-20 11:05:09

2022-04-20 09:07:41

2022-04-19 15:10:13

2021-12-27 12:05:48

2021-12-27 12:05:10

2021-12-27 11:56:17

热点排行

精彩文章

2022-04-21 11:02:54

2022-04-21 09:00:48

2022-04-20 14:02:11

2022-04-20 13:01:28

2022-04-20 11:07:03

2022-04-20 09:59:34

热门推荐