所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-04-22 08:59:05来源:网络整理

在全球经济一体化的背景下,我国经济走势不仅取决于国内市场,在很大程度上也取决于美国、欧盟等主要经济体。尽管2008年政府针对全球金融危机的影响出台了一系列积极的宏观调控政策,但经济增速仍出现小幅回落,经济波动在所难免。

作为一家专注于各类风险的保险公司,有效的风险管理是保险公司稳健经营、充分保障被保险人利益的前提。在经济波动的市场环境下,要实现保险业平稳可持续发展,需要正确认识保险市场与经济周期的关系,从而有效提升行业抵御周期性经济周期的能力。波动。国内外研究表明,与财产保险相比经济周期与股票波动的关系,人寿保险的发展与经济周期的关系更为密切。同时,保险周期波动受国内宏观经济波动影响较大。

在经济不景气的情况下,寿险业仍有快速发展的可能,寿险业与宏观经济的关系并不十分显着。 1997年亚洲金融危机期间,马来西亚人寿保险业的保费收入逆势增长40%; 1998年香港特别行政区GDP同比下降4.8%,而长期保险业务保费收入增长11.5%。研究发现,银行存款利率和股票市场对人寿保险业的影响更为直接。从保险公司的角度来看,经济波动主要从产品定价和资金价格两个方面影响保险业风险。一方面,存款和股市是保险公司使用资金的重要渠道,其波动直接影响资金和收益,进而影响寿险需求;消费者需求的相应变化影响寿险业务量。

利率调整对寿险业的影响

当国民经济处于过热阶段时,通货膨胀率持续上升,利率政策也随之变化。面对银行加息政策,传统寿险产品吸引力减弱,价格成为保险公司竞争的焦点。相反,当国民经济不景气时,传统的人寿保险就会大行其道。因此,把握寿险行业周期与经济周期的内在联系,可以正确引导消费者进行资产匹配,控制风险,提升保险行业的核心竞争力。

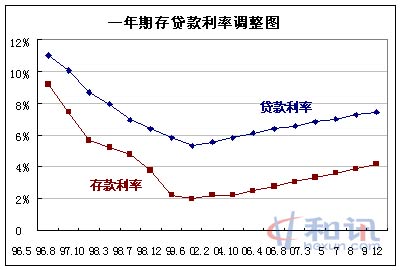

近期,在美国“量化宽松”货币政策和全球货币贬值的影响下,人民币升值预期持续升温。此外,政府加大了对房地产和农产品价格的调控力度,导致市场流动性过剩。中国人民银行两次加息是为了应对经济波动,可能已经进入加息通道。 2月9日,央行宣布上调金融机构人民币存款基准利率,一年期存款基准利率上调0.25个百分点至3%,超过预定利率2.5% 的传统人寿保险产品。寿险收入将面临较大压力。同时,低结算利率的分红险和万能险的竞争力进一步降低。

由于投保人在退保过程中将面临高额损失,大多数保险产品的投保人无法根据自己的意愿选择退保。因此,利率上调只会影响寿险产品的新增保单保费收入。从来看,寿险业务规模不会受到太大影响,将保持增长态势。

通过对近几年利息变化和寿险保费收入数据的分析,也可以得出类似的结论。加息周期期间,保费收入增速明显下降。 2004年10月29日至2008年10月29日,一年期存款基准利率持续上调,由2.25%上调至4.14%。在此期间,寿险业务增速高于随后的降息周期,虽然遭遇全球金融危机,但寿险业务并未受到不利影响,保持了较高的增速。

股票市场与人寿保险业的关系

随着股票总市值的不断扩大,在国民经济中的作用日益突出,证券市场已成为吸收市场流动性的重要渠道。同时,由于寿险产品的收益比较好,不存在重复投保、超保的问题。因此,当股市下跌时,市场情绪疲软,流动性过剩将转向投资寿险产品;相反,当股市继续上涨时,市场信心逐渐恢复。相比之下,寿险产品收益率相对较低,闲置资金不会选择继续进入保险市场,而是投资其他领域。

从1999年至今,在股市上涨的年份,寿险保费的增长速度通常是缓慢的;在股市下跌的年份,寿险保费增长迅速。例如经济周期与股票波动的关系,自2007年10月股市见顶以来,总体处于下行周期,而同期寿险市场则快速扩张。以上海证券交易所指数和1999年至今的寿险保费收入数据为基础,建立计量模型。分析结果还表明,寿险市场与股市大部分时间都处于反向波动状态,说明上证指数可以显着影响我国寿险业务的发展。

中国居民寿险消费动机存在偏差

随着人民生活水平的提高和资本市场机制的日益完善,股票市场已成为继银行存款之后的又一重要投资渠道,使人们的闲置资金得以保值增值。寿险业务发展与股市、利率密切相关,反映了消费者购买寿险产品动机的偏差。由于人们的保险意识薄弱,与风险转移和自我保护相比,人们更注重资本的保值增值。为满足保险公司业务需求,满足消费者实际需求,保险公司大力发展理财型寿险产品,存在过度宣传保险产品利益的案例,使消费者误将保险与储蓄划等号。错误的宣传可能会为日后不必要的纠纷埋下隐患。更重要的是,理财险占比过高会影响保险公司经营的稳定性,不利于保险业的长远发展。

因此,保险业应发挥专业优势,在对经济形势做出合理预期的前提下,正确引导消费者分散风险、匹配资产,逐步树立保险业形象,提高保险业在国民经济中的地位。

尽管2008年中国政府为应对全球金融危机的影响,出台了一系列积极的宏观调控政策,但经济增速仍小幅下滑。国内外研究表明,与财产保险相比,人寿保险的发展与经济周期的关系更为密切。同时,保险周期波动受国内宏观经济波动影响较大。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-04-21 12:01:22

2022-04-20 11:05:09

2022-04-20 09:07:41

2022-04-19 15:10:13

2021-12-27 12:05:48

2021-12-27 12:05:10

热点排行

精彩文章

2022-04-22 08:57:11

2022-04-21 14:00:30

2022-04-21 13:02:03

2022-04-21 12:59:34

2022-04-21 11:04:33

2022-04-21 11:02:54

热门推荐