所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-05-14 12:02:12来源:网络整理

竞争格局初步清晰

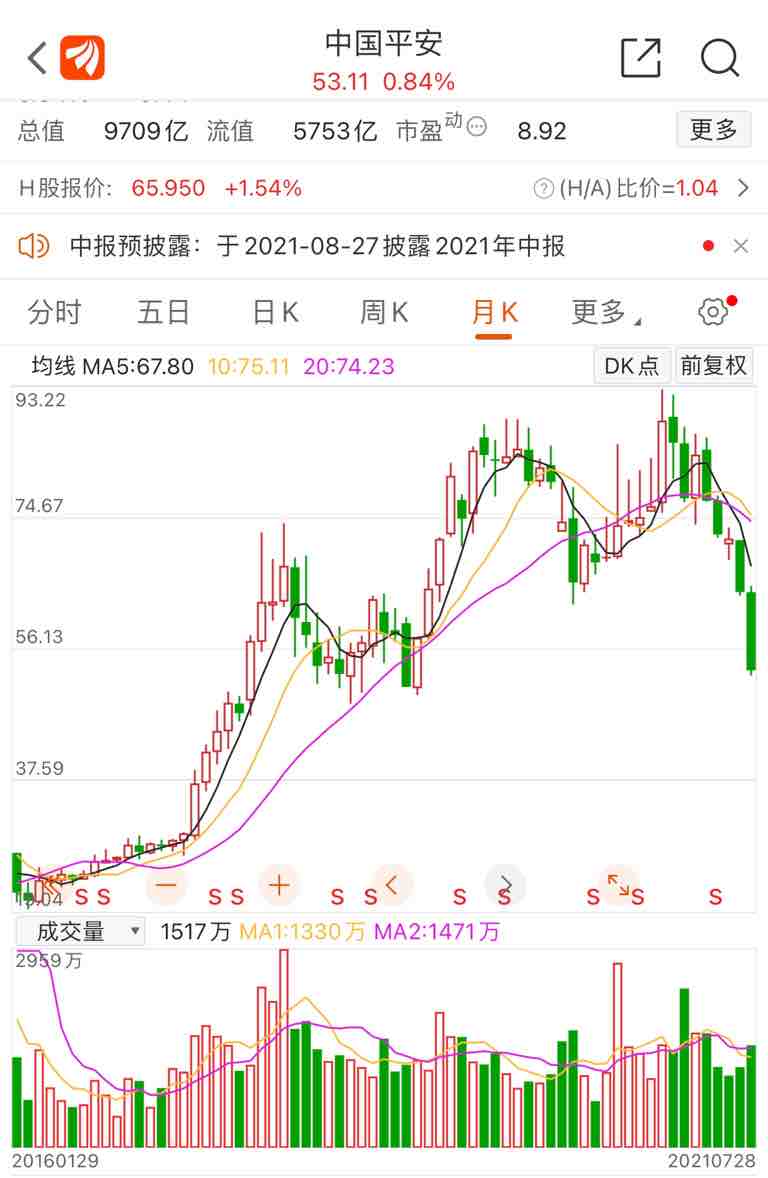

由于监管等原因,我国保险业的产业结构领先于行业发展水平。对于投资者来说,投资标的比较明确。一般来说,行业发展初期,行业集中度较低。随着行业的成熟,28定理开始生效,行业进入寡头垄断阶段。例如,虽然我国保险发展水平不如美国,但行业集中度高于美国。以寿险行业为例,中国人寿+平安的保费收入占比超过40%,利润占比更加集中。中国平安2018年一年新业务价值(即 2018 年销售保单的贴现未来利润)占行业的 40%。.

未来行业集中度增加的可能性较大。有三个原因。一是监管要求行业转型保护。转型保障意味着保险公司需要提高保障产品的比重,而保障产品需要依靠代理人上门推销,这对大型保险公司来说是有利的。二是从2018年年报来看中国平安股票行业分析,平安、太保、新华三家转型基本成功。在偿二代的支持下,降低保障产品的风险资本保留,可以更快地发展。第三,去杠杆以来,对保险业的监管非常严格,直接干预保险产品的定价中国平安股票行业分析,不允许中小保险公司低价竞争。小公司不太可能在该行业打价格战。(不会有贱人在低洼行业的情况)。前段时间,保监会没有备案预定利率4.025%的定期寿险。这是一个例子。

综上所述,保险公司符合金融业强者的特点。在规模效应、品牌效应、监管等支持下,发展速度很可能超过我国保险业发展水平,即发展速度超过年化15%。

良好的公司护城河1:基因决定的市场化管理体系,优秀的股东文化

虽然优秀的管理是否是公司的护城河值得商榷(很多情况下不是),但在我国特殊的国情和金融行业,优秀的管理至少是保险公司极其重要的竞争优势。平安成立的初衷是探索股份制保险公司的商业模式,打破中国人寿的霸主地位。从实际来看,平安大概率不负初心。

平安的市场化机制源于基因。与中国人寿、国企长子太平、交通银行分拆出来的太保不同,市场化经营管理理念深深烙印在平安的股东DNA中。尽管中国平安的创始资金来自中国工商银行和招商局,但马明哲保持了经营的独立性。平安的经营理念是完全以市场为导向,即市场需要什么样的保险,平安就发展任何一种保险。如果某家保险公司赔钱,第二年就停止,如果员工或代理人能赚钱,那就留在公司发财。如果你不能赚钱或不贡献,那么请找另一份工作。平安不支持闲人的特点非常明显。形成了鲜明的对比。同时,平安的业务在深圳具有狼一样的文化,概括起来就是“只要不违法违纪,就算是灰色地带,能赚钱的业务好生意。”

外商投资发挥积极作用。摩根和高盛的股权对中国平安的发展也起到了明显的积极作用,使中国平安建立了与国际接轨的保险公司管理体系和国际公认的精算体系。并不是所有的保险公司都能享受到企业管理水平提升的好消息,尤其是国有股东控制力强的中国人寿和太平洋保险。

股东文化极为突出。市场化的一个重要特点是,公司的经营目标是为股东创造利润(净现金流),而平安的经营战略考核指标非常重视这一点。这决定了中国平安不会只扩大业务规模而不赚钱。商业。比如百万医保一般都是亏钱的,而平安的百万医保是盈利的。这是中国平安优秀的定价和渠道能力的体现。当然,如果出现亏损,平安大概率会被下架。承担社会责任(比如扶贫),增加公众认可度和赚钱并不矛盾,还不如稳妥处理。

护城河2:规模效应+多年数据积累,财险业务效益极佳

根据巴菲特的判断,保险公司尤其是财产保险公司的重点是低成本获得负债(GEICO就是一个很好的例子)。对于保险公司来说,就是能够准确识别客户的风险,并有能力以利润率销售保单。判断财险公司收购低成本负债的指标是综合成本率,可以理解为(薪酬+运营成本)/保费收入。如果该指标低于100%,则可以认为财产保险公司的资金成本为负,保险公司有承保利润,与投资收益一起为股东利润。和巴菲特的伯克希尔哈撒韦公司 投资资金来源于长期负成本浮动。中国和世界上大多数财产险公司的综合成本率都在100%以上,而只有少数优秀的财产险公司的综合成本率低于100%。即便是巴菲特的保险公司,多年的资金成本都是正数,我国的平安、人保、太保都可以做到综合成本率不到100%。这并不代表这3家保险公司的经营水平比美国财险公司高,很大一部分原因是我国的保险定价和条款受监管,很多风险在我的国家没有保险。当然,在中国同样的监管环境下,平安产险之所以能够实现最低综合成本率,主要得益于其规模效应和海量数据积累的准确风险定价。1)平安产险收入占中国财产险的20%,规模较大稀释了运营成本。当然,人保的规模也很大,但作为国有企业,人保的运营效率不如平安。2)平安运营多年的数据资源,让平安能够更精准地为客户定价。平安多年积累的全国保险数据是平安的核心资源,而由此带来的竞争优势一直被市场低估。依靠这些数据,平安可以开发出更符合市场需求的产品,也可以更精准地识别客户风险,精准定价保险,确保不卖亏本的垃圾保单。由于保单上的个人数据真实性高、个人信息丰富,因此中国平安多年来积累的数据质量极高。可以想象,未来平安将依靠科技的力量将数据变现。

护城河3:132万寿险代理人管理完善的团队难以复制

保险产品,尤其是利润最高的长期保障保险,由于其复杂性和长期性,严重依赖中介进行销售。代理是高额保单销售的主力军。比如,平安90%的新业务价值(可以看成是利润)是由代理渠道贡献的,其他保险公司也是如此。长保产品是保险公司最赚钱的业务,其销售额与代理人的活动基本呈正相关。那么长保险为什么要靠代理人呢?主要原因是人们总是低估未来的风险。没有代理人的启发,客户很少会购买昂贵的长效保护产品。长期保障产品的购买需要客户和代理商建立信任。人际关系是人与人之间的信任关系,需要代理商积极发展业务(如亲戚、朋友、同学),因此互联网渠道无法经营长期有保障的产品。寿险公司在债务方面最大的竞争优势是拥有强大的代理人团队,他们为寿险公司贡献了大部分利润。因此,我们在检验一家寿险公司能否转型并保证成功时,微观观察的重点是其代理人团队的管理。同学们),所以网络渠道不能经营长保产品。寿险公司在债务方面最大的竞争优势是拥有强大的代理人团队,他们为寿险公司贡献了大部分利润。因此,我们在检验一家寿险公司能否转型并保证成功时,微观观察的重点是其代理人团队的管理。同学们),所以网络渠道不能经营长保产品。寿险公司在债务方面最大的竞争优势是拥有强大的代理人团队,他们为寿险公司贡献了大部分利润。因此,我们在检验一家寿险公司能否转型并保证成功时,微观观察的重点是其代理人团队的管理。

中国平安拥有规模最大、实力最强的代理团队。个人认为,这支代理人团队是平安人寿乃至集团最重要的竞争优势,也是最慷慨的护城河。我国自称有800万代理商(5-600000000)从经营成果来看,平安的代理人团队管理良好,团队战斗力极强。一是人均保费收入和代理人收入在业内无人能及,约为其他上市保险公司的1.5倍。二是agent平均学历高,年龄小,符合行业代理商的转型方向。这个代理团队很难被对手抄袭,原因有二:1)中国平安是国内第一家引入代理制的保险公司。代理基本法非常成熟,代理团队的组织架构也非常成熟,百万圆桌会议、基层代理自主管理等机制,极大地推动了代理行业的发展。各地代理团队的运作非常成熟。如果对方想复制全国代理团队,需要是具有全国业务拓展资质的大公司(我国保险监管为省级监管,并且每个省级监管部门都必须在一个省内开展业务。)批准),有资格建立大规模代理队伍的保险公司并不多。2)要想复制代理团队,就必须挖一批懂平安代理管理的经理人。没有别的办法,只能抽蛋糕,多付工资。但是,平安的代理经理收入在各大保险公司中是最高的,文化建设也很好(很多代理真诚地认为平安的管理、制度和产品都是全国最好的),不划算给偷猎角更高的工资,全国很少有保险公司能承担得起大规模偷猎的成本。有资格组建大型代理队伍的保险公司并不多。2)要想复制代理团队,就必须挖一批懂平安代理管理的经理人。没有别的办法,只能抽蛋糕,多付工资。但是,平安的代理经理收入在各大保险公司中是最高的,文化建设也很好(很多代理真诚地认为平安的管理、制度和产品都是全国最好的),不划算给偷猎角更高的工资,全国很少有保险公司能承担得起大规模偷猎的成本。有资格组建大型代理队伍的保险公司并不多。2)要想复制代理团队,就必须挖一批懂平安代理管理的经理人。没有别的办法,只能抽蛋糕,多付工资。但是,平安的代理经理收入在各大保险公司中是最高的,文化建设也很好(很多代理真诚地认为平安的管理、制度和产品都是全国最好的),不划算给偷猎角更高的工资,全国很少有保险公司能承担得起大规模偷猎的成本。一定要挖一批懂平安代理管理的经理人。没有别的办法,只能抽蛋糕,多付工资。但是,平安的代理经理收入在各大保险公司中是最高的,文化建设也很好(很多代理真诚地认为平安的管理、制度和产品都是全国最好的),不划算给偷猎角更高的工资,全国很少有保险公司能承担得起大规模偷猎的成本。一定要挖一批懂平安代理管理的经理人。没有别的办法,只能抽蛋糕,多付工资。但是,平安的代理经理收入在各大保险公司中是最高的,文化建设也很好(很多代理真诚地认为平安的管理、制度和产品都是全国最好的),不划算给偷猎角更高的工资,全国很少有保险公司能承担得起大规模偷猎的成本。

护城河4:寿险培育的综合金融模式进入良性循环

中国平安的战略目标是成为个人综合金融服务商。在牌照准入制度的监管现实下,综合金融本身难以复制,这种监管短期内不会被淘汰。中国平安是我国少数几家牌照齐全的金融控股集团之一,旗下子公司业务在各个行业都经营得很好。目前的经营业绩是,平安保险第一,平安证券居中,平安银行转型很有可能成功,租赁和信托走在行业前列。除了保险业,细分金融公司能够发展良好,部分原因在于市场化的管理机制,部分原因是子公司利用了人寿保险行业强大的销售能力。在所有金融行业中,只有保险业从业人员众多,主动上门推销、主动电话、邮件、网络销售。这种主动销售体系是保险公司为应对自身产品被客户主动购买的困难而构建的(各国都是如此)。然后,银行、证券公司等平安子公司通过平安人寿的代理团队销售自己的产品,实际上是降维打击。当然,这也是平安能够孵化出众多独角兽的原因:它的推地能力非常强,

当然,综合财务模型不仅仅是为其他客户提供人寿保险。平安目前在推广的是,只要一个客户是平安金融业务的客户,其他业务就会被推到客户的可视范围内。很多情况下,客户为了方便,把保险、理财、证券投资、信托等需求都放在了平安家庭。

综合理财模式也提高了代理商的战斗力,因为平安代理商可以销售各种理财产品,这让平安代理商的收入更高,也让平安代理商从容转型:新代理商的保障产品不容易供人们出售。如果保险产品销售量大增,代理人的收入将急剧下降。代理商,如果暂时不卖证券产品,可以卖一些好卖的产品,比如理财、贷款等,保证自己的收入不会减少太多,慢慢培养能力销售安全产品。综合金融模式,其实是平安转型的重要助力。

图 4:人寿保险销售非常强劲

图5:常用平安代理名片

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-05-14 12:00:44

2022-05-14 12:00:35

2022-05-14 10:05:18

2022-05-14 10:02:34

2022-05-14 09:02:01

2022-05-13 14:02:40

热点排行

精彩文章

2022-05-14 11:02:16

2022-05-13 12:01:46

2022-05-13 09:01:45

2022-05-13 09:01:23

2022-05-12 14:00:19

2022-05-12 13:08:07

热门推荐