所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-07-28 14:00:31来源:网络整理

商业银行资本充足率管理办法

中国银行业监督管理委员会

商业银行资本充足率管理办法

中国银行业监督管理委员会令(2004年第2号)

《商业银行资本充足率管理办法》已经国务院批准。现在宣布。它于 2004 年 3 月 1 日生效。

董事长:刘明康

2004 年 2 月 23 日

商业银行资本充足率管理办法

第 1 章一般规则

第一条加强对商业银行资本充足率的监管,促进商业银行安全稳定经营。根据《外资金融机构管理条例》等法律法规,制定本办法。

第二条本办法适用于在中华人民共和国境内设立的商业银行,包括中资银行、外商独资银行和中外合资银行。

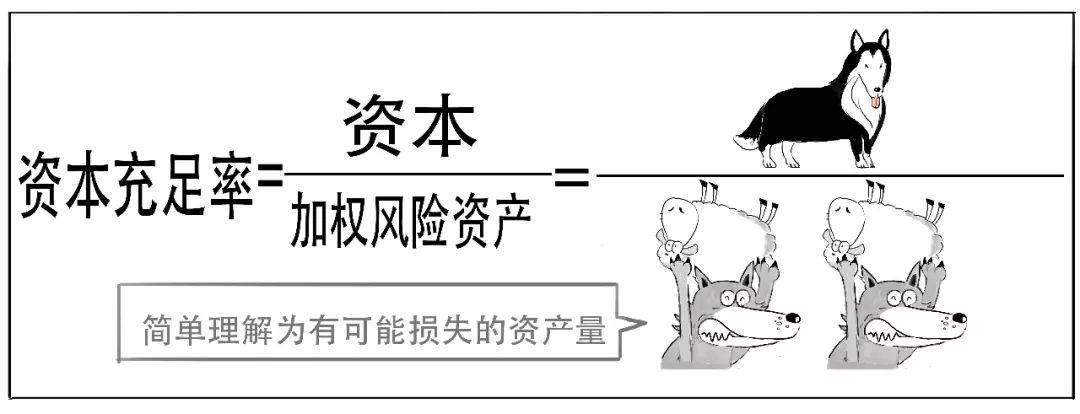

第三条本办法所称资本充足率,是指商业银行持有的符合本办法规定的资本与商业银行风险加权资产的比率。

第四条商业银行资本充足率的计算应当以全额计提贷款损失准备和其他损失准备为依据。

第五条商业银行资本应当抵御信用风险和市场风险。

第六条商业银行应当同时计算未并表资本充足率和并表资本充足率。

第七条商业银行资本充足率不得低于8%,核心资本充足率不得低于4%。

第八条中国银行业监督管理委员会(以下简称银监会)依照本办法对商业银行资本充足率和资本管理状况进行监督检查。

第九条商业银行应当按照本办法披露资本充足率信息。 ��

第二章资本充足率计算

第十条商业银行在计算并表资本充足率时,将下列机构纳入并表范围:

(一)商业银行拥有一半以上(不包括一半)股本的被投资金融机构,包括:

1.商业银行直接持有半数以上股本的被投资金融机构;

2.商业银行全资子公司拥有半数以上股本的被投资金融机构;

3.商业银行及其全资子公司共同拥有半数以上股本的被投资金融机构。

(二)商业银行自有资本不超过一半,但与被投资金融机构有下列情形之一的,应纳入合并范围:

1.通过与其他投资者的协议持有机构半数以上的表决权;

2.有权根据章程或协议控制机构的财务和运营政策;

3.有权任命和罢免该机构的董事会或类似机构的多数成员;

4.在该机构的董事会或类似权力机构中拥有超过一半的投票权。

可能不纳入并表范围的机构包括:已关闭或宣告破产的金融机构;因终止而进入清算程序的金融机构;决定在一年内出售并短期持有一半以上股权的金融机构;受所在国外汇管制等突发事件影响,资金调度受限的境外关联金融机构。

第十一条商业银行资本充足率的计算公式:

资本充足率=(资本-扣除)/(风险加权资产+12.5倍市场风险资本)

核心资本充足率=(核心资本-核心资本扣除)/(风险加权资产+12.5倍市场风险资本)

第十二条商业银行的资本包括核心资本和附属资本。

核心资本包括实收资本或普通股、资本公积、盈余公积、未分配利润和少数股权。

附属资本包括重估准备金、一般准备金、优先股、可转换债券和长期次级债。

第十三条商业银行的附属资本不得超过核心资本的100%;计入子公司资本的长期次级债不超过核心资本的50%。

第十四条商业银行在计算资本充足率时,应当从资本中扣除下列项目:

(一)商誉;

(二)商业银行对非并表金融机构的资本投资;

(三)商业银行对非自用房地产和企业的资本投资。

第十五条商业银行在计算核心资本充足率时,应当从核心资本中扣除下列项目:

(一)商誉;

(二)商业银行50%的资本投资于未并表金融机构;

(三)50%的商业银行投资非自用房地产和企业资本。

第十六条商业银行在计算各项贷款的风险加权资产时,应当先从贷款账面价值中扣除专项准备;其他类型资产的减值准备也应当从相应资产的账面价值中扣除。

第十七条商业银行境外债权的风险权重以相应国家或地区的外部信用评级结果为准。当同一国家或地区的不同评级公司的评级结果不一致时,选择较低的评级结果。

(一)对于其他国家或地区政府的债权,如果该国家或地区的评级为AA-或以上(包括AA-),风险权重为0%,如果为AA-或下,风险权重为100%;

(二)对于境外商业银行和证券公司债权,如果注册国家或地区所在国家或地区评级为AA-或以上(含AA-),风险权重为20 %全球银行资本充足率监管标准,如果低于AA-,则风险权重为100%;

(三)对于其他国家或地区政府投资的公用事业债权,如果该国家或地区的评级为AA-或更高(包括AA-),风险权重为50%,如果AA-或更低,风险权重为100%。

第十八条商业银行对多边开发银行债权的风险权重为0%。

第十九条商业银行对中央政府和我国人民银行的本外币债权风险权重均为0%。

商业银行对我国中央政府投资的公有企业债权的风险权重为50%。

第20条商业银行对我国政策性银行债权的风险权重为0%。

第二十一条商业银行对我国其他商业银行债权的风险权重为20%,其中原到期日四个月(含四个月)内的债权风险权重为0%。

第二十二条商业银行对我国中央政府投资的金融资产管理公司为收购国有银行不良贷款而发行的债券的风险权重为0%。

商业银行对我国中央政府投资的金融资产管理公司的其他债权风险权重为100%。

第二十三条商业银行对企业和个人等资产的债权风险权重为100%。

第二十四条个人住房按揭贷款的风险权重为50%。

第 25 条下列物质具有降低风险的作用:

(一)以专户、印章或存款形式指定现金;

(二)金币;

(三)银行存款证明;

(四)我国财政部发行的国债;

(五)中国人民银行发行的票据;

(六)我国政策性银行和商业银行发行的债券、汇票和承兑汇票;

(七)我国中央投资的公用事业单位发行的企业债券、票据和承兑汇票;

(八)评级为AA-及以上(含AA-)的国家或地区政府发行的债券,在这些国家或地区注册的商业银行、证券公司和政府投资公共企业发行的债券,票据并接受汇票;

(九)多边开发银行发行的债券。

前款所列质物质押的贷款,应当取得与质物相同的风险权重,或者取得对质物的发行人或者接受人的直接债权的风险权重。对于部分质押的贷款,质押保护的部分被赋予相应的低风险权重。

第二十六条下列担保主体提供的担保具有风险缓释作用:

(一)我国的政策性银行和商业银行;

(二)经国务院批准,利用外国政府或国际经济组织贷款转贷的中国国家机构;

(三)我国中央投资的公有企业;

(四)AA-及以上(含AA-)国家或地区政府,在这些国家或地区注册的商业银行,以及这些国家或地区政府投资的公用事业;

(五)多边开发银行。

对由前款所列担保人提供全额担保的贷款,取担保人直接债权的风险权重。对于部分担保贷款,担保部分获得相应的低风险权重。

第二十七条商业银行应当为表外业务的信用风险计提资本。

商业银行应将表外项目的名义本金乘以信用转换系数,得到与表内项目等值的风险资产,然后根据交易对象的属性确定风险权重,计算出对应的风险权重。表外项目的风险加权资产。

对于汇率、利率等衍生合约的风险加权资产,采用当期敞口法。

第二十八条商业银行应当为市场风险计提资本。

市场风险是指因市场价格变动而导致表内和表外头寸损失的风险。本办法所称市场风险包括以下风险:受交易账户利率影响的各类金融工具和股票的风险、商业银行的一切外汇风险和商品风险。

第二十九条商业银行应当按照本办法的规定开立交易账户,交易账户中的所有项目均按市场价格定价。

交易账户包括:商业银行从事自营和短期持有金融工具头寸,旨在出售或计划从未来交易的实际或预期价格差异、其他价格和利率变化中获利;用于执行客户订单和为做市而持有的头寸;为避免交易账户中其他项目的风险而持有的头寸。

第三十条商业银行交易账户总头寸高于其表内外资产总额的10%或超过85亿元人民币的,必须积累市场风险资本。

第三十一条 商业银行按照本办法不需计提市场风险资本的,应当按季度向银监会报告市场风险状况。

第三十二条商业银行应当按照本办法规定的标准方法计算市场风险资本。经银监会批准,商业银行可以采用内部模型法计算市场风险资本。

第三章监督检查

第三十三条商业银行董事会对本行资本充足率管理承担最终责任,负责确定资本充足率管理目标,审查风险承受能力,制定并监督实施资本充足率管理办法。资本规划。没有董事会的,由总裁负责。

第三十四条商业银行高级管理人员负责实施资本充足率管理,包括制定银行资本充足率管理的规章制度,完善信用风险和市场风险的识别、计量和报告程序,定期评估资本充足率水平,建立相应的资本管理机制,加强对资本评估程序的检查和审计,确保各项监测措施的有效落实。

第三十五条商业银行应当向银监会报告其未并表和并表资本充足率。合并资本充足率每半年报告一次,未合并资本充足率每季度报告一次。发生影响资本充足率的特别重大事件的,应当及时向银监会报告。

商业银行在向银监会报告资本充足率时,还应当向中国人民银行报告。

第三十六条银监会对商业银行资本充足率进行现场检查和非现场监测。检查内容主要包括:

(一)商业银行资本充足率相关规章制度的制定和实施;

(二)商业银行保持资本规划和资本充足率执行,监控资本水平的能力和手段;

(三)商业银行信用风险与市场风险状况;

(四)商业银行交易账户的设立、项目估值是否符合本办法的规定。

第三十七条银监会根据商业银行的风险状况和风险管理能力,可以要求个别银行提高最低资本充足率标准。

第三十八条根据资本充足率,银监会将商业银行分为三类:

(一)资本充足的商业银行:资本充足率不低于8%,核心资本充足率不低于4%;

(二)资本不足的商业银行:资本充足率低于8%,或核心资本充足率低于4%;

(三)严重资本不足的商业银行:资本充足率低于4%全球银行资本充足率监管标准,或核心资本充足率低于2%。

第三十九条 对资本充足的商业银行,银监会支持其业务稳健发展。为防止其资本充足率低于最低标准,银监会可以采取以下干预措施:

(一)要求商业银行完善风险管理规章制度;

(二)要求商业银行提高风控能力;

(三)要求商业银行加强资本充足率分析预测;

(四)要求商业银行制定切实可行的资本保全方案,限制商业银行涉足部分高风险业务。

第四十条对资本金不足的商业银行,银监会可以采取以下整改措施:

(一)出具监管意见书。监管意见书内容包括:对商业银行资本充足率现状的描述、拟采取的整改措施、各方面的具体实施方案测量;

(二)要求商业银行在收到银监会监管意见后两个月内制定可行的资本补充方案;

(三)要求商业银行限制资产增速;

(四)要求商业银行减少风险资产规模;

(五)要求商业银行限制购买固定资产;

(六)要求商业银行限制股息和其他收入的分配;

(七)严格批准或限制商业银行设立新机构、新业务。

除前款所列整改措施外,银监会有权要求商业银行暂停除低风险业务外的所有其他业务,暂停批准商业银行设立新机构并启动新业务。

第四十一条对资金严重短缺的商业银行,除本办法第四十条所列整改措施外,银监会可以采取以下整改措施:

(一)要求商业银行调整高级管理人员;

(二)依法接管商业银行或推动机构重组,直至被撤销。

银监会在处置此类商业银行时,还将综合考虑外部因素,采取其他必要措施。

第四章信息披露

第四十二条商业银行董事会负责本行资本充足率的信息披露。未设立董事会的,由总裁负责。信息披露内容须经董事会或总裁批准。

第四十三条资本充足率信息披露主要包括以下五个方面:风险管理目标和政策、并表范围、资本、资本充足率、信用风险和市场风险。对于涉及商业秘密不能公开的项目,商业银行可以公开项目概况,说明特殊项目不能公开的原因。

第四十四条商业银行资本充足率信息的披露时间为每个会计年度结束后四个月内。因特殊原因不能按时披露的,应当至少提前15个工作日向银监会申请延期。

第四十五条商业银行资本充足率信息应当在披露前报送银监会。

第四十六条商业银行应当在其主要营业场所公告本办法要求披露的信息内容,并确保股东和相关利益相关者能够及时获取。

第五章附则

第四十七条外商独资财务公司、合资财务公司资本充足率的计算、监督检查和信息披露,参照本办法执行。外资银行在华分行参照本办法规定的风险权重计算人民币风险加权资产。

第四十八条附件1、附件2、附件3、附件4和5是本办法的组成部分。附件内容如下:

(一)附录1:资本定义;

(二)附录2:表内资产风险权重表;

(三)附录3:表外项目信用转换因子及表外项目定义;

(四)附件4:计算市场风险资本要求的标准方法;

(五)附件5:信息披露内容。

第四十九条 本办法采用标准普尔AA-评级符号,但不要求商业银行选择外部信用评级公司。商业银行可以自行选择评级公司的评级结果,并保持连续性。

第 50 条:对其他国家或地区政府的债权包括对这些国家或地区政府、中央银行和其他同等政府机构的债权。相当于政府的机构的定义,以当地银行业监督管理机构的规定为准。

第51条股权资本是指能够参与公司管理并在经营决策中拥有表决权的资本。

第五十二条公用事业是指从事公用事业的经营者,包括供水、供电、供热、供气、邮政、电信、交通等行业的经营者。公有企业主要分布在国民经济的基础产业中,大部分负责为公众提供服务。这些企业通常由国家通过政府财政方式设立,投资规模巨大。

第五十三条商业银行应不迟于2007年1月1日达到最低资本要求。过渡期内,商业银行应制定并实施切实可行的方案,逐步达到资本充足率,并向银监会。银监会根据商业银行资本充足率计划的执行情况,采取本办法第四十条、第四十一条规定的整改措施。

第五十四条 本办法由银监会负责解释。

第五十五条 本办法自2004年3月1日起施行。

附件一

资本的定义

一、核心资本

实收资本:投资者按照商业银行章程或合同或协议,实际投入商业银行的资本。

资本公积:包括资本溢价、接受的非现金资产捐赠公积和现金捐赠、股权投资公积、外币资本折算差额、关联交易差额及其他资本公积。

盈余公积:包括法定盈余公积、任意盈余公积和法定公益金。

未分配利润:商业银行以前年度实现的未分配利润或未弥补亏损。

少数股东权益:在合并财务报表中,计入核心资本的非全资子公司的少数股东权益是指子公司的净经营成果和不归属于母行的净资产以任何直接或间接方式方法。部分。

二、附属资本

重估准备:商业银行经国家有关部门批准对固定资产进行重估时,固定资产公允价值与账面价值的正差额为重估准备。如果银监会认为重估是审慎的,可以将重估准备计入补充资本,但计入补充资本的部分不得超过重估准备的70%。

一般准备金:一般准备金按贷款余额的一定比例计提,用于弥补可能出现的不明损失。

优先股:商业银行发行的在收益分配和剩余资产分配中给予投资者优先权的股票。

可转换债券:商业银行按照法定程序发行的可在一定期限内按约定条件转换为商业银行普通股的债券。可转债计入补充资本必须符合以下条件:

1.债券持有人对银行的债权落后于存款人等普通债权人,不以银行资产作为抵押或质押;

2.债券不能被持有人收回;未经银监会事先同意,发行人不得赎回。

长期次级债:指原到期日至少为五年的次级债。经中国银行业监督管理委员会批准,商业银行发行的不以银行资产作为抵押或质押的普通、无抵押、长期次级债务工具可计入补充资本,到期前最近五年内,可计入补充资本的次数,每年累计贴息20%。例如,十年期次级债券,第 6 年 100%,第 7 年 80%,第 8 年 60%,第 9 年 40%,第 2 年 20%。第十年。 .

附件二

表内资产风险权重表

项目

权重

a.现金资产

啊。手头现金

0%

ab.gold

0%

交流。从中国人民银行存款

0%

b.对中央政府和央行的债权

吧。对我国中央政府的要求

0%

bb。对中国人民银行的债权

0%

公元前。对AA-及以上国家和地区政府和央行的债权

0%

bd。对政府和中央银行的债权评级为AA-以下

100%

c。对公用事业的债权(不包括下属商业公司)

大约。 AA-及以上国家和地区政府投资公用事业债权

50%

cb。对AA-及以下政府投资公用事业债权

100%

抄送。对我国中央政府投资的公用事业的债权

50%

光盘。对其他公用事业的索赔

100%

d。对中国金融机构的债权

哒。对我国政策性银行的债权

0%

分贝。对我国中央投资金融资产管理公司的债权

dba。金融资产管理公司为收购国有银行不良贷款发行债券

0%

dbb.对金融资产管理公司的其他债权

100%

dc.对我国商业银行的债权

dca。原期限四个月内(含四个月)

0%

dcb.原任期四个多月

20%

e。对在其他国家或地区注册的金融机构的债权

一个。对在AA-及以上国家或地区注册的商业银行或证券公司的债权

20%

eb。对在AA-及以下国家或地区注册的商业银行或证券公司的债权

100%

ec。对多边开发银行的债权

0%

编辑。对其他金融机构的债权

100%

f。对企业和个人的索赔

发。个人住房抵押贷款

50%

fb。对企业和个人的其他索赔

100%

g.其他资产

100%

附件3

表外项目的信用转换因子及表外项目的定义

一、表外项目的信用转换系数

项目

信用转换系数

相当于贷款的信贷业务

100%

与某些交易相关的或有负债

50%

与贸易相关的短期或有负债

20%

承诺

最初期限少于 1 年的承诺

原始期限超过 1 年但可随时无条件撤销的承诺

其他承诺

0%

0%

50%

信用风险仍由银行承担的资产买卖协议

100%

在上述表外项目中:

1.信贷业务相当于贷款,包括一般责任担保、长期票据承兑和具有承兑性质的背书。

2.与某些交易相关的或有负债,包括投标保证金、履约保证金、预付款保证金、准备金保证金等。

3.与贸易有关的短期或有负债主要是指以具有优先债权的货物为担保的跟单信用证。

4.原期限不足一年或可随时无条件撤销的承诺,包括商业银行的授信意向。

5.信用风险依然存在于银行的资产买卖协议中,包括资产回购协议和有追索权的资产出售。

二、汇率、利率等衍生合约中的风险资产

汇率、利率等衍生品合约,主要包括掉期、期权、期货和贵金属交易。这些合约使用当前风险敞口方法计算风险资产。利率和汇率合约的风险资产由两部分组成:一部分是按市场价格计算的重置成本,另一部分是用账面名义本金乘以一个固定系数得到的。不同剩余期限的固定系数如下:

项目

剩余期限

利率

汇率和黄金

黄金以外的贵金属

不超过 1 年

0.0%

1.0%

7.0%

1年以上,不超过5年

0.5%

5.0%

7.0%

5+ years

1.5%

7.5%

8.0%

Appendix 4

Standard Approach for Calculating Market Risk Capital Requirements

一、Interest Rate Risk

Interest rate risk includes the risk of bonds (fixed and floating rate bonds, transferable certificates of deposit, non-convertible preferred shares and convertible bonds traded in accordance with bond trading rules), interest rates and bond derivative positions in the trading book. The capital requirements for interest rate risk include the capital requirements for specific risks and general market risks.

1.Specific Risks

The capital requirements for specific risks are gradually increased in the following five grades:

Government Securities: 0.00%

Qualifying Securities:

(1)The remaining term is no more than 6 months: 0.25%

(2)6 months to 24 months remaining: 1.00%

(3)The remaining term is more than 24 months: 1.60%

Other securities: 8.00%

2.General market risk

The capital requirement for general market risk consists of the following three components:

(1)Vertical capital requirement corresponding to the portion of weighted long and short positions that can be hedged against each other in each period;

(2)The horizontal capital requirement corresponding to the portion of the weighted long and short positions that can be hedged against each other in different time periods;

(3)Capital requirements for weighted net long or net short positions on a trading account.

The general market risk capital requirement is calculated using the maturity method. The division of time periods and the risk weight of each time period are shown in Table 1, and the division of time zones and the risk weight of matching are shown in Table 2.

First, the position in each period is multiplied by the corresponding risk weight to calculate the weighted position in each period;

Second, the weighted long and short positions of each period that can hedge each other are multiplied by 10% to obtain the vertical capital requirement;

Third, the weighted long positions and weighted short positions of each time period are offset to obtain the weighted net position of each time period; the hedgeable part of the weighted net position of each time period in each time zone is multiplied by The first set of weights listed in Table 2 yields the horizontal capital requirements for each time zone;

Fourth, the weighted net positions of each time zone and each time period are offset to obtain the weighted net position of each time zone; the hedgeable part of each two time zone weighted net positions is multiplied by the amount listed in Table 2. The second set of weights derives the horizontal capital requirement for the time interval.

Fifth, the weighted net positions of each period are offset to obtain the capital requirement corresponding to the weighted net long or short positions of the entire trading account.

Table 1: Period and weight

Coupon rate not less than 3%

Coupon rate less than 3%℅

Risk weight

Assumed revenue change

Not longer than 1 month

Not longer than 1 month

0.00%℅

1.00

1 to 3 months

1 to 3 months

0.20%℅

1.00

3 to 6 months

3 to 6 months

0.40%℅

1.00

6 to 12 months

6 to 12 months

0.70%℅

1.00

1 to 2 years

1.0 to 1.9 years

1.25%℅

0.90

2 to 3 years

1.9 to 2.8 years

1.75%℅

0.80

3 to 4 years

2.8 to 3.6 years

2.25%℅

0.75

4 to 5 years

3.6 to 4.3 years

2.75%℅

0.75

5 to 7 years

4.3 to 5.7 years

3.25%℅

0.70

7 to 10 years

5.7 to 7.3 years

3.75%℅

0.65

10 to 15 years

7.3 to 9.3 years

4.50%℅

0.60

15 to 20 years

9.3 to 10.6 years

5.25%℅

0.60

20+ years

10.Years 6 to 12

6.00%℅

0.60

12 to 20 years

8.00%℅

0.60

20+ years

12.50%℅

0.60

Table 2: Time zones and weights

Time Zone

Time period

Same area

Between adjacent areas

Between Zone 1 and Zone 3

Coupon rate not less than 3%

Coupon rate less than 3%

District 1

0-1 month

0-1 month

40%

40%

40%

100%

1 to 3 months

1 to 3 months

3 to 6 months

3 to 6 months

6 to 12 months

6 to 12 months

District 2

1 to 2 years

1.0 to 1.9 years

30%

2 to 3 years

1.9 to 2.8 years

3 to 4 years

2.8 to 3.6 years

District 3

4 to 5 years

3.6 to 4.3 years

30%

5 to 7 years

4.3 to 5.7 years

7 to 10 years

5.7 to 7.3 years

10 to 15 years

7.3 to 9.3 years

15 to 20 years

9.3 to 10.6 years

20+ years

10.Years 6 to 12

3.Interest Rate and Bond Derivatives

Interest rate derivatives include derivative contracts and off-balance sheet instruments that are affected by changes in interest rates, such as interest rate futures, forward rate agreements, interest rate swaps and cross currency swap contracts, interest rate options and forward foreign exchange positions. Bond derivatives include bond futures and bond options.

The above derivatives shall be converted into the underlying instruments, and the capital requirements shall be calculated according to the specific risks and general market risks of the underlying instruments. Interest rate and currency swaps, forward rate agreements, forward foreign exchange contracts, interest rate futures and interest rate index futures do not have to calculate capital requirements for specific risks; if the underlying instrument of the futures contract is a bond or an index representing a portfolio of bonds, it should be based on the issuer specific risk capital requirements for the calculation of credit risk.

二、Stock Risk

Stock risk refers to the risk of positions in stocks and stock derivatives in a trading account. Among them, stocks refer to all financial instruments traded in accordance with stock trading rules, including common stocks (regardless of whether they have voting rights), convertible bonds and commitments to buy and sell stocks.

1.Specific and general market risks

The capital requirement for a specific risk is equal to the sum of the absolute values of the various stock positions in the various markets multiplied by 8%. The capital requirement corresponding to general market risk is equal to the sum of the various values obtained by multiplying the net positions of various stocks in different markets (in absolute value) by 8%.

2.Stock Derivatives

Includes forwards, futures and swaps on stocks and stock indices.

Derivatives are converted into underlying instruments and capital requirements are calculated using the methods specific to the underlying instruments and general market risks.

三、Forex Risk

Foreign exchange risk refers to the risk of foreign exchange (including gold) and foreign exchange derivative positions.

Administrative Measures for the Capital Adequacy Ratio of Commercial Banks

Show a total of 2 pages 1 [2] without pagination

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-07-28 14:00:36

2022-07-28 13:01:40

2022-07-28 13:00:37

2022-07-28 11:00:28

2022-07-28 11:00:23

2022-07-26 13:01:52

热点排行

精彩文章

2022-07-28 14:00:31

2022-07-28 09:02:09

2022-07-27 13:00:46

2022-07-27 12:00:40

2022-07-25 13:01:03

2022-07-25 12:00:47

热门推荐