所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-05-12 10:05:45来源:网络整理

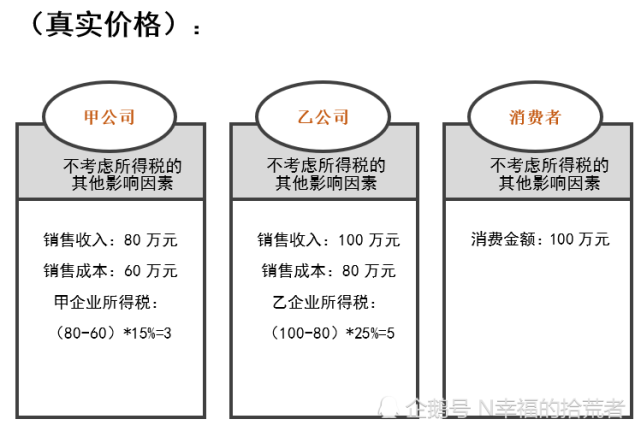

一、企业投资者贷款的处理

其实这样的问题分为三个层次:一是投资人自己;另一种是投资人的家庭成员,如配偶、子女或其他亲属;三是普通员工。

首先,税法对投资者本人进行监管。许多企业经常将个人投资者对企业的贷款列在“其他应收款”等经常项目中。贷款期限超过1年——加强个人投资者对所投资企业的贷款管理,对超过一年但未用于企业生产经营的贷款,严格按照有关规定征税。)用于企业生产经营的,对投资者借入的非生产经营资金,按照投资者取得的股利、红利所得,征收个人所得税。对于个人股东未来向企业偿还贷款,目前尚无退还股东个人所得税的政策规定。

其次,税法将规范扩展到家庭成员。由于上述文件仅约束投资者借款,在实践中,部分投资者将借款转为向其配偶、子女或其他亲属借款。为此,(财税[2008]83号)规定,投资人家属向企业借款购买房屋等房产,登记为投资人家属,逾期不归还。贷款年度的被视为投资者 股息和红利收入需缴纳个人所得税。

接下来,税法对普通员工有话要说。上述83号规定,企业其他人员向本企业借款购买房屋等财产的普通股有分配股利权吗?,以本企业其他人员登记所有权,借款期满后不归还。年,个人所得税按照“工资薪金所得”缴纳。否则普通股有分配股利权吗?,向公司借款的投资者以外的普通员工没有购买房屋等房产,不需要缴纳个人借款等个人所得税。

最近网上有一篇文章,“年末将至,公司不及时处理个人贷款,后果很严重!”,呵呵,作者不应该深刻理解文件精神(财税[2008]83号)。

二、投资者将企业资金用于消费支出或财产支出

个人投资者使用公司资金为自己、家庭成员和企业经营支付的无关消费支出和购置汽车、房屋等财产性支出,根据(财税[2003]158号)规定,实际取得股利、红利,按“利息、股利、红利所得”项目缴纳个人所得税。

(财税[2008]83号)规定,很多企业在实际经营中的资产都计入个人名下,即使被企业使用,也要征收个人所得税。文件要求,企业投资购买房屋及其他财产,并登记为个人投资者或投资者家庭成员的,无论业主无偿或有偿向企业交付财产,本质是企业对个人进行了实物财产化。分配视为投资者取得的股利和红利所得,缴纳个人所得税。为企业使用的个人资产提取的折旧不能用于企业所得税目的的扣除。

三、盈余公积和未分配利润转入实收资本的处理

盈余公积和未分配利润来源于企业在生产经营活动中的变现,因此,将盈余公积和未分配利润转入个人资本,实质上是将净利润分配给股东,个人应支付个人所得税。对此,(国税发[1997]198号)和(国税函[1998]333号)作出了相应规定,盈余公积和未分配利润转为个人资本,应当按照“利息、分红、红利收入”项目。征收个人所得税。

四、资本公积金转增实收资本的处理

(国税发[1997]198号)规定:“使用资本公积金增加股份制企业的股本,不属于分配股利和红利,不视为个人所得。 ,个人取得的转换股本金额,不征收个人所得税。”虽然文件明确规定资本公积金转增股本不征税,但在随后的国税函[1998]289号中作出了相应的补充说明,国税法中提到的资本公积金[1997]198号文不征税,具体指股份制企业溢价发行股份形成的资本公积金。股本不作为应纳税所得额,不征收个人所得税,不符合规定的其他资本公积转为个人股本,依法征收个人所得税,包括接受的捐赠。企业、资金划转、外币资本折算差额、资产评估增值等。资本公积金转为个人股本征收个人所得税。

笔者发现,很多企业为了增加注册资本,通过中介机构对资产进行评估,无需追加投资,评估的增值部分计入资本公积金账户,再计入资本公积金转化为投资。个人实收资本。例如,有限责任公司以1000万元购买一块土地。相关部门评估增值至1亿元后,通过“实收资本”和“资本公积”等科目将9000万元全部划拨至股东名下。资本公积转增股本(股本溢价除外)适用个人所得税规定。公司股东虽然只是增加了股本,并未收到实际支付的款项,但仍需按持股比例对各股东的增资数额进行征收。 20% 的个人所得税。

五、已分配但未支付的股息的处理

一些公司将本应分配给个人投资者的股息放在经常账户中,但实际上并未支付。 (国税函[1997]656号)明确规定,扣缴义务人应通过扣缴义务人现行会计科目将应纳税人的股利和红利收入划入个人名下。提取即表示所得收入已缴纳,按20%的税率及倍扣缴个人所得税。

对于公司的长期利润,但从不分配利润,有人说,未分配的利润是长期未分配的,应该作为股利分配处理,缴纳个税。税收政策。返回搜狐,查看更多

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-05-11 11:01:15

2022-05-10 14:00:38

2022-05-10 13:01:22

2022-05-10 09:04:26

2022-05-09 14:07:03

2022-05-09 12:02:04

热点排行

精彩文章

2022-05-10 10:00:54

2022-05-10 09:05:21

2022-05-09 14:08:52

2022-05-09 12:01:09

2022-05-09 11:01:39

2022-05-09 09:05:33

热门推荐