所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-04-24 09:05:23来源:网络整理

个人所得税是指对居民个人从中国境内外取得的所得以及非居民个人从中国境内取得的所得征收的税种。

个人所得税

一、什么是超额累进税率?

超额累进税率是计税方式之一。它将应纳税所得额划分为不同等级,并采用各等级的累进税率计算应纳税额。各等级税额之和即为应纳税额。

超额税额 累进税率“超额”是指当应纳税所得额超过一定水平时,仅对超额部分按较高税率征税。

目前我国税法中适用超额累进税率的税种主要是个人所得税。

二、个人所得税的累进税率是多少?

个人所得税的征税范围包括3类,(1)综合所得,包括工资薪金;劳务报酬;稿酬;特许权使用费。(2)营业收入。(3)超额利率、股息和红利收入;财产租赁收入;财产转让收入;附带收入。

不同的征税范围适应不同的税率。前两类适用于超额累进税率,后一类适用于比例税率。具体如下:一个例子

1.超额累进税率

(1)综合收入

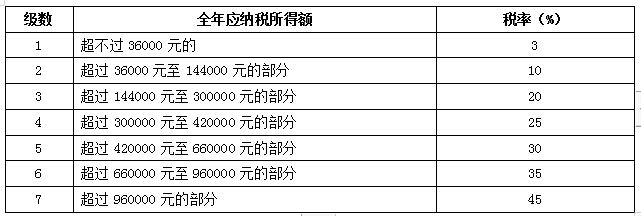

居民个人取得综合所得的应纳税所得额在每纳税年度6万元起扣除; “三险一金”等专项扣除;子女教育、继续教育等6项专项附加扣除及其他扣除后的余额,按3%至45%的7级超额累进税率征收,具体如下:

①不超过36000,税率为3%

②超过36000到144000,税率为10%

③如果超过14.4万累进到30万,税率为20%

④30万至42万,税率为25%

⑤超过420000对6差60000,税率为30%

⑥66万以上到96万,税率35%

⑦96万以上最高额抵押举例说明,税率45%

(的2)营业收入

营业收入的应纳税所得额为每个纳税年度个体工商户的总收入扣除成本、费用和损失后的余额,适用5%至35%的超额累进税率。

税率

2.比例税率

利息、股息和红利的收入;物业租赁收入;财产转让所得;附带收入。这四种收入按比例税率为20%。

(1)利息、股息、超额股息和附带应纳税所得额按每笔所得金额计算。

(2)出租物业的应纳税所得额每次不超过4000元的最高额抵押举例说明,以800元为例扣除成本;超过4000元的,扣除2分和0%后成本平衡。

(3)转让财产的应纳税所得额为转让财产所得减去财产原值和合理区分费用后的余额。

三、案例研究

小王是一家年收入50万元的公司的高管。扣除包括起征点6万元,“三险一金”每月专项扣除4000元,住房贷款和赡养费专项附加扣除父母,每年可抵扣3.6万元,个人所得税为计算如下:

1.应纳税所得额=50-6-0.4*12-3.6=35.6万元

2.应纳税额按区间计算:

(1)不超过36000的部分,应纳税额=36000*3%=1080元

(2)超过36000到144000的部分,应纳税额=108000*10%=1080,超出部分为0元

(3)超过144000到300000的部分,应纳税额=1560,00*20%=31200元

(4)超过30万至42万的部分,应纳税额=56000*25%=14000元

3.应纳税额=1080 10800 31200 14000=57080元

案例研究

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-04-23 11:57:20

2022-04-23 11:01:03

2022-04-23 08:57:09

2022-04-23 08:56:58

2022-04-22 11:58:18

2022-04-22 10:57:54

热点排行

精彩文章

2022-04-24 09:05:23

2022-04-23 11:59:48

2022-04-22 12:57:25

2022-04-22 11:59:10

2022-04-22 10:58:52

2022-04-22 10:56:55

热门推荐