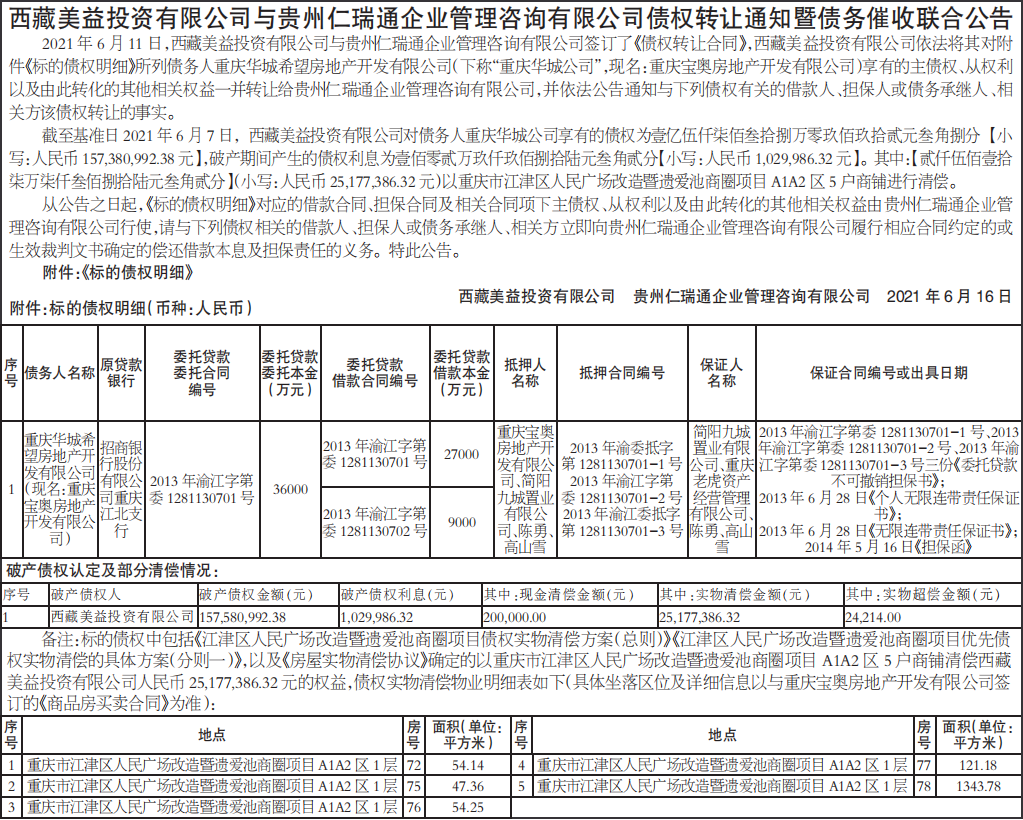

所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-04-24 09:04:22来源:网络整理

个人所得税的税率采用超额累进税率,即按照金额大小将应税对象划分为若干等级,并规定每一等级对应的税率。应付。即超额累进税率是对个人综合所得和营业所得计算和多缴个人所得税的税率。

个人所得税的一个例子是有两种超额累进税率。个人所得税有两种超额累进税率。综合收入包括工资薪金收入、劳务报酬收入、稿酬收入和特许权使用费收入。个人综合所得按综合所得七级超额累进税率征收。

二是营业收入超额累进五级税率,特征税率为5%至3级最高额抵押举例说明,累进5%。营业收入超累进五级税率适用于个体工商户、个人独资企业和合伙企业。和

利用速算扣除功能最高额抵押举例说明,快速计算个人所得税累计税率超额部分的简易税单。我们知道,超额累进税率在计算个人当年综合所得的应纳税所得额和应纳税额时比较繁琐,即需要计算各个系列的应纳税额,并将其相加计算出应纳税额个人所得税。

个人所得税应纳税额的计算公式为:应纳税额=∑(各级年应纳税所得额*本级适用税率)=∑【各级(年所得-6万元-专项扣除-特殊附加扣除——其他扣除)*累进税率等级的适用税率]。

比如利弊,如果一个人2019年获得全额应纳税所得额9万元,计算纳税人2019年累进税应缴纳的个人所得税。应缴纳的个人所得税=3.6万元*3 %(9万元-3.6万元)*10%=1080元,5400元=6480元。

从超额累计税率的计算公式和例子可以看出,每个系列的税额需要分别计算,然后相加。级数越大,计算越麻烦,计算错误的概率也越大。那么,计算过程只能通过快速扣除计算方法来简化。

速算扣除和除数是在采用超额累进税率征税的情况下,按照超额累进税率表中除以应纳税所得额和税率,先按完全累进法计算税额,再减去超额 以累进法计算的应纳税额后的差额。

当超额累进税率表中的等级和税率确定后,各个等级的速算扣除也固定不变,成为应纳税额的常数。这使得计算更加简单。例如,综合所得(含速算扣除)个人所得税全额税率表,年应纳税所得额3.6万元以上至14.4万元,税率10%,速算扣除2520元.

上面的例子,计算扣除方式很简单,就是要缴纳的个人所得税=90000元*10%-25就是20元=6480元

此外,并非所有个人所得税的应税项目均适用超累进税率,如利息、股息、红利收入、财产租赁收入和附带收入等不适用超累进税率,适用20%的比例税率。

总之,用速扣法计算个人所得税超额累进税率简单快捷,可以简化计算过程。但是,如果不采用快速累进扣除,在计算个人所得税的应纳税所得额和应纳税额时,需要分别计算各个系列的税额,然后相加。概率越大。

2022 年 2 月 23 日

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-04-23 11:57:20

2022-04-23 11:01:03

2022-04-23 08:57:09

2022-04-23 08:56:58

2022-04-22 11:58:18

2022-04-22 10:57:54

热点排行

精彩文章

2022-04-23 11:59:48

2022-04-22 12:57:25

2022-04-22 11:59:10

2022-04-22 10:58:52

2022-04-22 10:56:55

2022-04-22 09:56:53

热门推荐