所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-04-23 14:00:34来源:网络整理

中银香港发展规划部副总经理鄂志焕

高级经济研究员蔡永雄

高级经济研究员刘红

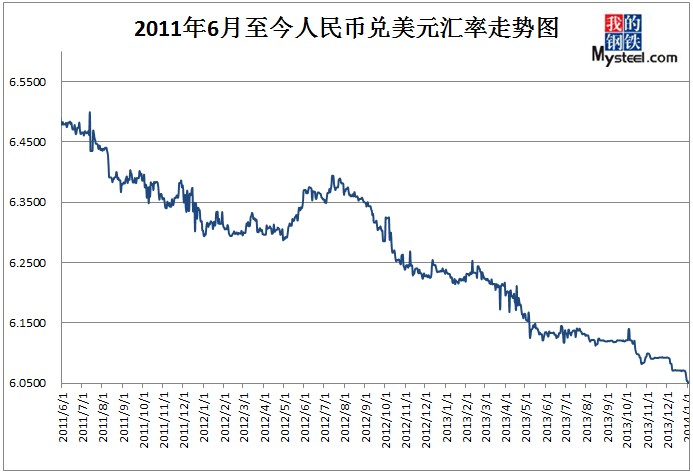

2016年初,人民币汇率大幅贬值。 1月7日,在岸和离岸人民币兑美元汇率分别收于6.5929和6.6823,分别贬值1.5%和1.7%与去年底相比,其中FOB价与在岸价之差创下1600多点的新高。人民币兑美元汇率持续下跌,主要与加息后美元汇率持续走强、内地经济持续放缓、汇改后人民币汇率有关更多由市场因素决定,人民币汇率形成机制转向一篮子货币。预计2016年人民币兑一篮子货币将保持基本稳定,但兑美元仍存在一定的调整压力。

一、近期人民币汇率贬值有两个特点

2016年初,人民币对美元汇率大幅贬值。自去年8月11日汇改以来,截至1月7日,在岸和离岸人民币兑美元汇率分别贬值6.1%和7.5%。汇率变化表现出以下两个特点。

一是近两年人民币汇率走势一直面临一定程度的贬值压力。 2014年人民币兑美元在岸即期汇率(CNY)贬值2.4%。 2015年再次贬值4.6%,但与彭博美元指数相比,近两年美元累计升值23.2%,因此美元贬值人民币对美元不是太大。 ,而强势的美元显然让人民币成为最强势的货币之一,势必会对人民币造成一定的贬值压力。

二是在岸和离岸人民币汇率(CNH)之间的价差显着扩大。 1月7日,在岸人民币兑美元汇率收于6.5929,较去年底贬值1.5%,但FOB价格贬值幅度更大,为6.6823,较去年底折旧1.7%。 1月7日上午,FOB价格一度大幅贬值至6.7618,与在岸价差高达1600点以上,创历史新高,说明离岸贬值压力较大。市场明显大于在岸市场。

二、人民币汇率持续下跌的主要原因

首先,加息后美元继续走强。美联储加息后,其公开市场委员会今年对联邦基金利率的预测中值为四倍,我行研究人员也认为至少两次加息将支撑美元汇率保持相对强势近日,彭博美元指数再次逼近100点水平。 1月6日收盘价较去年12月初升值近2%,变相影响人民币兑美元走势。

其次,内地经济持续放缓也在一定程度上强化了人民币贬值预期。去年以来,内地经济面临下行压力,出口和投资表现持续疲软,新兴产业发展不足以弥补传统产业低迷带来的负面影响。近日,世界银行将今年内地经济增长预测从7%下调至6.7%,为1990年以来的最低水平。

同时,财新去年12月制造业和服务业采购经理人指数也显示内地经济未企稳,分别跌至48.2和50.2 ,令市场担忧今年内地经济可能进一步下滑。此外,今年内地经济五项主要任务中,前三项是去产能、去库存、去杠杆。相关措施长远而言有助内地经济更健康发展,但短期内可能制约经济表现。

第三,汇率改革后,人民币汇率更多是由市场因素决定的。去年8月11日,中国人民银行实施人民币对美元汇率中间价报价机制改革。改革后,做市商将参照前一日银行间外汇市场收盘汇率,综合考虑外汇供求和汇率,向中国外汇交易中心提供中间价报价。主要国际货币的变化。新机制下,人民币对美元中间价受在岸价格影响显着,中间价更接近在岸价格,在岸价格更接近市场均衡汇率。汇改后前三天,人民币兑美元中间价暴跌约4.7%,在岸价格贬值约3%。从机制上看,人民币汇率机制调整后,人民币汇率决策更多地受市场因素影响,更大程度上反映了市场预期的变化。

自去年11月底国际货币基金组织宣布人民币加入SDR以来,人民币兑美元汇率更多地根据市场供求情况定价。 CIF从6.约40跌至接近6.60,而FOB价格已从6.42跌至6.76。因此,市场也担心,当人民币汇率更多地基于市场因素定价时,货币决策当局对人民币汇率波动(包括贬值)的容忍度会更高,这将进一步影响市场情绪和加强折旧预期。

第四,人民币汇率形成机制逐渐转向一篮子货币。去年12月11日,中国外汇交易中心发布了CFETS人民币汇率指数,旨在推动市场对人民币汇率的观察由单一的人民币兑美元汇率向参考一篮子货币首次公布时,CFETS人民币汇率指数(2014年底100))11月底为102.93,即人民币兑一篮子货币升值较 2014 年底下降 2.93%。但当时人民币兑美元汇率已贬值 3.1%,表明人民币保持温和升值,除了为美元。如果CFETS人民币汇率指数2015年全年升值0.94%,说明人民币兑一篮子货币单月贬值约1.9%。去年12月,对美元汇率也贬值了约1.5%。此外,中国外汇交易中心参照 BIS 货币篮子和 SDR 货币篮子计算得出的人民币汇率指数分别升值 1.71% 和贬值 1.16%。 2015. 尽管外汇市场仍以人民币兑美元汇率为中心,但相信中国人民银行正在推动市场参与者更加关注人民币汇率指数,并故意淡化汇率变化的影响。人民币对美元的汇率。

三、2016年人民币兑一篮子货币基本稳定,兑美元汇率仍面临调整压力

8.11 汇改以来,虽然人民币对美元大幅贬值,但对一篮子货币基本保持稳定。预计2016年,支撑人民币汇率的利好因素依然很多。例如,人民币国际化、“一带一路”战略实施将取得新进展。正式晋升为国际储备货币,中国外汇交易中心发布官方权威的CFETS人民币汇率指数并持续扩大影响力,逐步实现人民币与美元脱钩,减少人民币带来的汇率扭曲兑单一货币,有利于人民币升值。仍然是世界上第二强的货币。人民币国际使用和需求的增加将支持人民币兑一篮子货币的持续稳定。

人民币兑美元走势可能继续分化。人民币纳入SDR货币篮子后,与其他四种可自由兑换货币相比,人民币仍面临汇率市场化改革的压力。市场因素将在人民币汇率形成中发挥更大作用。人民币汇率规律将得到更大程度的体现。从影响汇率的主要因素来看,人民币兑美元仍有调整压力。

首先,美联储加息步伐可能超出市场预期。美国经济温和复苏,部分经济表现不尽如人意。因此,市场预计美联储今年将加息两到三倍。但从就业和通胀观察来看,影响美联储加息步伐的两大因素: 人力资源服务公司ADP近期发布的就业调查报告显示,美国私营部门就业人数12月增加25.70,000,远高于预期值19.80,000,表明12月美国非农数据将向好;近几个月的平均时薪增长表明,工资增长拉动通胀的局面正在逼近。如果保持相关趋势,不排除美联储今年四次加息的可能。从美联储过去的加息周期来看,加息前后美元汇率均趋于升值。如果美联储加息步伐加快,全球金融市场的动荡也将加剧。如果中东地缘政治紧张等突发事件加剧,各种避险需求可能令美元走强。此外,欧洲央行可能进一步加大宽松力度,欧元易跌难涨。欧元在ICE发布的美元指数中占比57.6%,与美元形成跷跷板效应,疲软的欧元也将提振美元走强。世界主要货币对美元均面临贬值压力,人民币也难逃一劫。

CFETS人民币汇率指数篮子13种货币中,美元占26.4%,港元占6.55%。由于港币实行与美元挂钩的联系汇率,可视为准美元,将两者加在一起,美元在CFETS人民币汇率指数中的权重实际上可以达到33%。在人民币兑一篮子货币保持稳定,美元保持强势高位的前提下,人民币兑美元也需要贬值。

其次,今年很可能是内地经济调整最困难的时期。整个世界经济都在萎缩,世界贸易增长放缓人民币兑美元贬值原因,外贸对内地经济增长的贡献可能接近于零。产能过剩、信贷过剩、通缩风险上升等问题难以解决。现在大量的人力物力都转向服务业。相对而言,服务业的劳动生产率不如工业部门高。从发达经济体的经验来看,这样的转型会减缓经济增长。 “供给侧”改革虽然有利于提高资源配置效率,中长期可以解决内地经济问题,但短期内可能导致很多企业被并购重组,部分企业可能不得不宣布破产,或加大今年经济下行压力。房地产库存过高,目前全国房地产开发投资增速仅为1.3%。房地产去库存、带动投资和消费增长、拉动GDP的显着效果可能要到第四季度才会显现。 “二孩政策”预计每年对经济增长有0.2%的影响,但要到今年下半年才会真正发力,对今年经济增长的贡献将受到限制。人民币兑美元汇率走势最终取决于实体经济的表现及其前景。

第三,中美利差将进一步缩小。内地货币政策将继续发挥稳定增长的重要作用。为稳定短期利率,降低社会融资成本,央行构建了利率走廊。未来降准和降息将以稳定短期利率为前提。目前内地一年期存贷款基准利率分别为1.5%和4.35%,未来可能进一步下调。如果美联储在 2016 年四次加息,其基准利率可能接近 1.5%,不排除高于内地基准利率,甚至中美国利差将出现倒挂。从2005年人民币汇率改革后中美利差和人民币对美元汇率走势的观察来看,走势基本一致。例如,2008年至2011年,中美10年期国债收益率逐渐扩大至2%以上,人民币对美元持续升值。 2011年至2014年,中美利差保持稳定,人民币对美元汇率相对稳定。 2014年以来,中美10年期国债利差从1.5%以上收窄至80bp左右,人民币贬值预期升温。今年以来,中美利差进一步缩小甚至倒挂,人民币兑美元仍面临贬值压力。

第四,国际收支结构调整。 2015 年 12 月末,中国外汇储备降至 33 万亿美元,较 11 月底的 44 万亿美元下降约 1100 亿美元,反映了中短期内地国际收支格局变化趋势。由于进口跌幅大于出口,内地货物贸易顺差扩大,这种衰退期的顺差将难以为继。服务贸易逆差大部分来自内地公民出境游,未来可能进一步增加。企业“走出去”、加大对外投资的趋势不可逆转。因此,从趋势上看,国际收支可能呈现经常项目顺差收窄、资本和金融项目逆差扩大的趋势。资金流向还体现在银行结售汇上,中短期逆差格局不易扭转。

第五,内地金融市场互动程度有所提升。一是人民币离岸汇率拉低在岸汇率。离岸市场人民币空头增加远期跨境套利人民币兑美元贬值原因,借入人民币买入美元,企业发行人民币债券偿还美元债券的动力增强人民币兑美元贬值预期,拖累价格调整人民币。其次,内地股票与外汇的联系更加紧密。近几个交易日,内地A股熔断事件与人民币兑美元汇率下跌密切相关、相互作用。股市、汇市、楼市的互动,加大了宏观调控的难度。

六是汇改向清净浮动方向推进。顺应全方位对外开放是金融发展的必然要求,人民币汇率形成机制向自由浮动/清洁浮动汇率方向改革将是大方向。推进汇率改革,增强汇率弹性,扩大人民币兑美元每日浮动区间是必然选择。 2012年4月和2014年3月,人民币对美元每日浮动幅度分别扩大至1%和2%,人民币分阶段贬值。预计每日浮动区间将进一步扩大,这也将加大人民币的贬值压力。此外,近十年来人民币“内贬外升”的现象,推动了资本市场的双向开放,也将促使人民币汇率反映货币价值。 .

展望2016年全年,人民币兑一篮子货币有望保持基本稳定,但兑美元仍有贬值压力。预计2016年人民币兑美元将先跌后回升。到年底,人民币可能会跌至6.80左右; CNH 可能会跌至 6.90 左右。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-04-23 11:57:20

2022-04-23 11:01:03

2022-04-23 08:57:09

2022-04-23 08:56:58

2022-04-22 11:58:18

2022-04-22 10:57:54

热点排行

精彩文章

2022-04-23 11:59:48

2022-04-22 12:57:25

2022-04-22 11:59:10

2022-04-22 10:58:52

2022-04-22 10:56:55

2022-04-22 09:56:53

热门推荐