所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-08-22 12:01:55来源:网络整理

第二条居民企业在中华人民共和国境内跨地区(指跨省、自治区、直辖市、计划单列市)设立不具备法人资格的分支机构的中国,居民企业为跨地区经营合并纳税人,除另有规定外,企业所得税的征收和管理,适用本办法。

第三十二条居民企业不得在中国境内跨地区设立无法人分支机构,仅在同一省、自治区、直辖市和同市设立无法人分支机构国家计划单列(以下简称同区)。企业所得税的征收管理办法分支机构所得税年报怎么报,由省、自治区、直辖市和计划单列市国家税务局、地方税务局参照本办法制定。

第四条 具有主要生产经营职能的总公司和二级分支机构应当就地分摊缴纳企业所得税。

二级分支机构是指集体纳税企业依法设立并取得非法人营业执照(登记证),由总行直接对其财务、业务、人员进行统一核算和管理的分支机构。

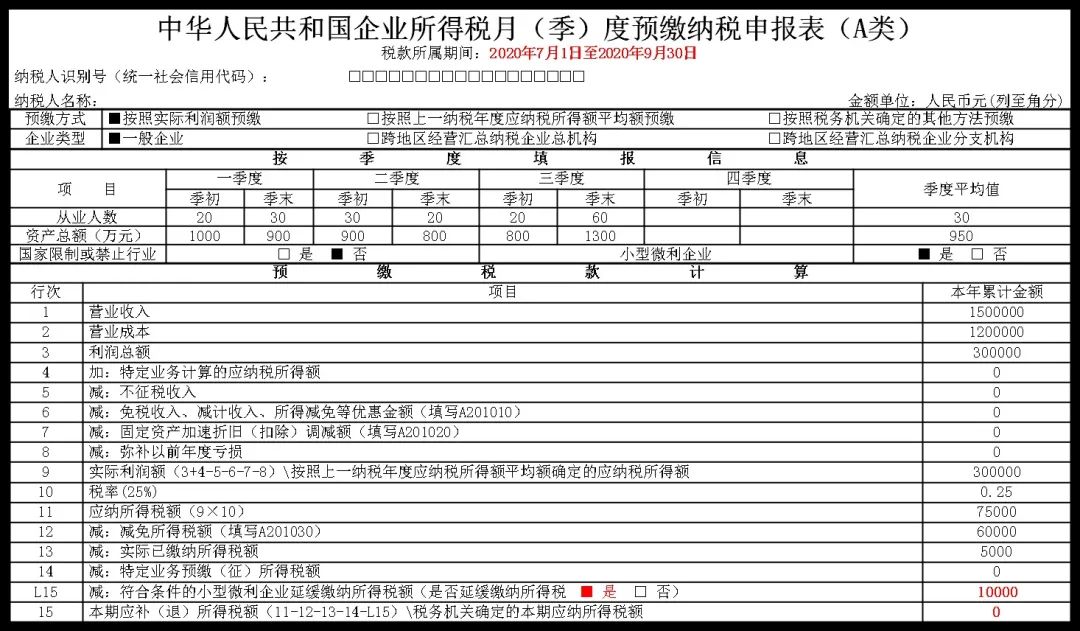

第五条下列二级分支机构不当场缴纳企业所得税:

(一)产品售后服务、内部研发、仓储等不具备主要生产经营功能,不缴纳地方增值税和营业税的二级分公司及其他辅助企业内部辅助分支机构,不现场分享企业所得税。

(二)上年度如被认定为小微企业,其二级分公司将不当场缴纳企业所得税。

(三)新设立的二级分行在成立当年不现场缴纳企业所得税。

(四)当年被撤销的二级分支机构,自税务登记注销之日企业所得税预缴期起,不再当场缴纳企业所得税。

(五)合并纳税企业在境外设立的二级不具备法人资格的分支机构,不得当场缴纳企业所得税。

第六条:企业依照《企业所得税法》规定计算的企业所得税,包括预缴税款和应缴退还税款的汇算清缴,按50%分摊分支机构。根据分摊的税款,国库就地缴纳或提取; 50%由总行支付,25%在当地支付或提取,25%全额上缴中央国库或在当地提取。

第八条总公司应在每月或每季度结束后15日内申报并预缴企业当期应纳税额的50%。

总公司应将企业当期应纳税额的其余50%按各分公司应分担的比例分摊到各分公司,并及时通知各分公司;

附属公司应在每月或每季度结束后的 15 天内为其分摊的所得税提交当地预缴税款。

第十五条总公司应当根据上一年度分支机构营业收入、职工薪酬和总资产三项因素计算各分支机构应缴纳所得税的比例;总资产、总资产统一计入二级分支机构;三个因素的权重分别为0.35、0.35、0.30。

计算公式如下:

分公司分摊比例=(分公司营业收入/各分公司营业收入之和)×0.35+(分公司员工工资/员工工资之和)每个分行的资产)×0.35+(本分行总资产/所有分行总资产)×0.30

二、声明咨询

本表由经营合并纳税人的跨地区企业总公司填写,分公司需向总公司所在地税务机关提交预缴税款

主管部门认可的合并纳税企业分支机构所得税分配表,但不要求填写。

(一)范围

本表适用于在中国境内跨省、自治区、直辖市和计划单列市设立无法人资格的经营机构,实行“统一核算、分级管理、地方预缴、简易清算、财务调整”为合并计税方式的居民企业填写。

(二)声明时限

自月(季)期结束之日起15日内,实行合并纳税的总行应当当场申报预缴。

分行分摊的所得税额=第15行×各分行的分摊比例。跨地区(跨省、自治区、直辖市、计划单列市)经营的企业,中央财政拨付的预缴款按50%填写;省内企业按各省税务机关确定的分摊比例。填写报告。

三、案例研究

(一)总部基本情况

公司成立于2016年,总部位于漳州市相城区,在漳州市长泰县和漳浦县设有分公司。</p>

(二)建立统一纳税人

2017年总公司在杭州增设分公司(简称杭州分公司)

具体业务流程如下:

1、首先,总公司需到主管税务机关办理税务登记变更手续,增加分支机构信息。并提交《跨地区企业综合纳税总局及分局(总局)登记表》分支机构所得税年报怎么报,完成备案手续。

2、其次,杭州分公司需到主管税务机关办理税务登记手续。并提交《跨地区经营汇总纳税总、分公司备案表(分公司)》,完成备案手续。

3、同时,晋安区、马尾分公司需向其主管税务机关报送《跨区经营汇总纳税总公司及分公司备案表(分公司)》备案程序。

2017 年公司数据

假设总公司和分公司的税率相同,计算过程如下:

第一步:根据分支机构的三因素权重计算税收分配比例。

长泰县分店分配比例=(400÷1000×0.35)+(80÷200×0.35)+(1000÷3000×0.3)=0.14+0.14+0.1=0.38

漳浦县分公司分配比例=(500÷1000×0.35)+(80÷200×0.35)+(1500÷3000× 0.3)=0.175+0.14+0.15=0.465

杭州分公司分配比例=(100÷1000×0.35)+(40÷200×0.35)+(500÷3000×0.3)=0.035+0.07+0.05=0.155

第 2 步:计算总公司应缴纳的税款。

总公司应纳税额=200×50%=100万元,

其中50万元为财政集中分配的所得税,另外50万元为总公司应分担的所得税。

分公司应纳税额=200×50%=100万元。

第三步:根据分配比例计算分配税额。总分配200×50%=100万元

长泰县支行=100×0.38=38万元;

漳浦县支行=100×0.465=46.5万元;

杭州分公司=100×0.155=15.5万元。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-08-22 11:10:04

2022-08-22 10:10:03

2022-08-22 08:10:59

2022-08-21 14:10:03

2022-08-21 12:00:59

2022-08-21 08:10:16

热点排行

精彩文章

2022-08-22 08:10:48

2022-08-21 11:01:30

2022-08-20 19:10:15

2022-08-20 15:10:41

2022-08-18 14:00:18

2022-08-18 08:11:15

热门推荐