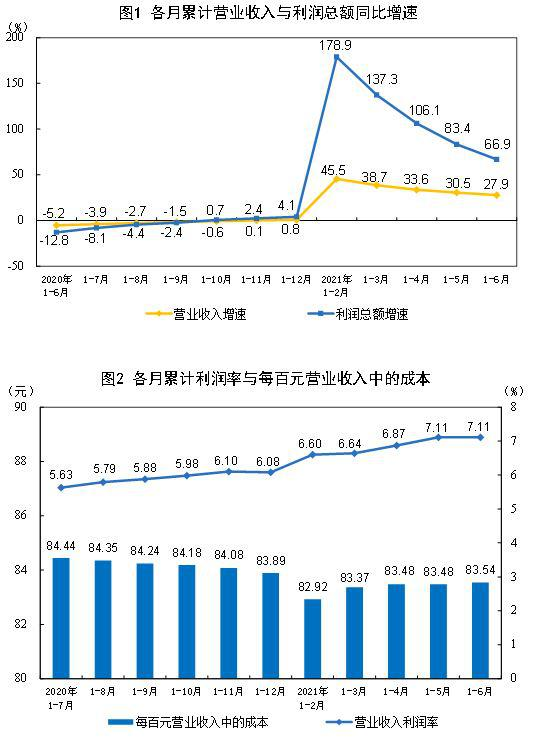

所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-08-22 11:02:05来源:网络整理

存货折旧准备金的计提

资产负债表日,存货的可变现净值低于成本的,企业应当计提存货跌价准备。

1.企业一般应按单项存货计提存货折旧。

2.对于数量多、单价低的库存过多计提存货跌价准备,可以根据库存类别进行提取。

3.与在同一地区生产和销售的产品系列相关,具有相同或相似的最终用途或目的,并且难以与其他项目分开衡量的库存,可以合并。

4.存货跌价准备:

借:资产减值损失

贷款:库存折旧准备

存货折旧准备金的转回

1.当影响前期减记存货价值的因素已经消失时,减记的金额在原存货跌价准备范围内恢复转回,转回的金额计入当期损益。

2.转回的存货折旧准备与计提准备的存货项目或类别应有直接对应关系,转回的原因是之前减记的因素消失了存货价值,而不是其他影响因素。应在已计提的存货跌价准备金额内转回。

3.存货折旧标准的冲销

借:存货折旧准备

贷款:资产减值损失

存货折旧准备结转

企业已计提存货折旧。部分存货已售出的,企业应在结转销售成本时结转已计提的存货跌价准备。

1.如果存货已售出,企业在结转销售成本时,还应结转已计提的存货跌价准备。

2.因债务重组和非货币性资产交换转出的存货也应同时结转。

3.若按存货类别计提存货跌价准备,应按比例结转。

(1)合约部分的可变现净值=10×(45-0.18)=448.2(万元)

无合约可变现净值=(14-10)×(42-0.15)=167.4(万元)

某公司2016年12月31日S型机床的可变现净值=448.2+167.4=615.6(万元)

(2)2016年12月31日,A公司S型机床有合同部分未发生减值,无合同部分未发生减值。

有合约的部分,成本为44.25×10=442.5(万元),小于其可变现净值448.@ >20000元,且成本小于可实现的净值,未发生减值;

没有合约部分,成本为44.25×4=1.77(万元),大于其167.4万元的可变现净值。因此,发生了减值。计提存货跌价准备金额=177-167.4=9.6(万元)

借:资产减值损失9.6

贷款:库存折旧准备9.6

材料 M 应计提存货折旧。

原因:A公司生产的W型机床成本=80+50=130万(万元);

可变现净值=12×10-0.1×10=1.19(万元),成本大于可变现净值,W型机床受损。结果,M材料受损。

M材料存货跌价准备期末余额=80-(12×10-0.1×10-50)=11(万元),大于期初余额存货跌价准备为50,000 因此过多计提存货跌价准备,M料应计提存货跌价准备。M料应计提存货跌价准备金额=11-5=6(万元)

借:资产减值损失 6

贷款:库存折旧准备金 6

【提示】如果期初余额为16万元,需要转回5万元的存货跌价准备。条目:

借:存货折旧准备金5

学分:资产减值损失 5

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-08-22 10:10:03

2022-08-22 08:10:59

2022-08-21 14:10:03

2022-08-21 12:00:59

2022-08-21 08:10:16

2022-08-20 19:10:04

热点排行

精彩文章

2022-08-22 08:10:48

2022-08-21 11:01:30

2022-08-20 19:10:15

2022-08-20 15:10:41

2022-08-18 14:00:18

2022-08-18 08:11:15

热门推荐