所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-08-22 11:01:31来源:网络整理

点击关注,获取最新税务资讯!

合并纳税企业跨区域经营的分支机构如何申报缴纳企业所得税?下面跟着小编一起来学习一下吧。

跨地区经营合并纳税人的企业分支机构纳税申报事项

1、判断是否为跨区域合并纳税企业的二级分公司

居民企业在中国境内跨地区(指跨省、自治区、直辖市、计划单列市)设立不具有法人资格的分支机构的,居民企业为跨地区经营合并纳税人,另有规定的除外。

二级分行是指由合并纳税人依法设立并取得非法人营业执照(登记证),由总行直接对其财务、业务、人员进行统一核算和管理的分支机构。

2、确定企业所得税征管方式:统一计算、分级管理、就地预缴、汇总清算、财务调整

3、判断是否为二级分公司在当地不缴纳企业所得税

下列二级分支机构免征地方分摊和缴纳企业所得税:

(一)企业内部不具备主要生产经营功能,且不在当地缴纳增值税或营业税的附属支行,如产品售后服务、内部研发、仓储、等所得税。

(二)上年度被认定为小型微利企业的,其二级分支机构不得当场缴纳企业所得税。

(三)新设立的二级分支机构在设立当年免征地方分摊和缴纳企业所得税。

(四)当年被撤销的二级分支机构,自税务登记注销之日企业所得税预缴期起,不再当场缴纳企业所得税。

(五)合并纳税企业在境外设立的不具有法人资格的二级分支机构,不得当场缴纳企业所得税。

4、总公司与二级分公司之间如何在当地分摊缴纳企业所得税

累计纳税 企业按照《企业所得税法》规定计算的企业所得税,包括预缴税款和汇算清缴应纳税款和应退税款,各分公司分摊50%,各分公司按现场分摊的税款。办理入库或出库;50%由总公司分摊支付。

5、分支机构税收份额的计算

特别提醒:分行不用自己计算,只需要总行统一计算

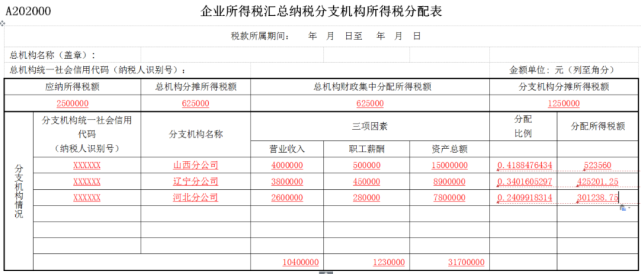

分支机构根据以下公式计算分摊税款:

各分支机构分摊税款总额=合并纳税人当期应交所得税×50%

分公司分摊税额=各分公司分摊税款总额×分公司分摊比例

分支分配比例的计算:

各分公司应缴所得税的比例根据上一年度分公司营业收入、职工薪酬和总资产三项因素计算;三级及以下分行的营业收入、职工薪酬和资产总额统一计入二级分行。; 三个因素的权重分别为0.35、0.35、0.30。

计算如下:

分公司分摊比例=(分公司营业收入/各分公司营业收入之和)×0.35+(分公司职工薪酬/各分公司职工薪酬之和) × 0. 35+(本分行总资产/所有分行总资产)×0.30

预扣税

总行应当将企业当期应缴所得税的其余50%按各分支机构应分担的比例分摊到各分支机构,并及时通知各分支机构;各分公司应当或自季度末起15日内,就其分摊的所得税额当场申报预缴税款。

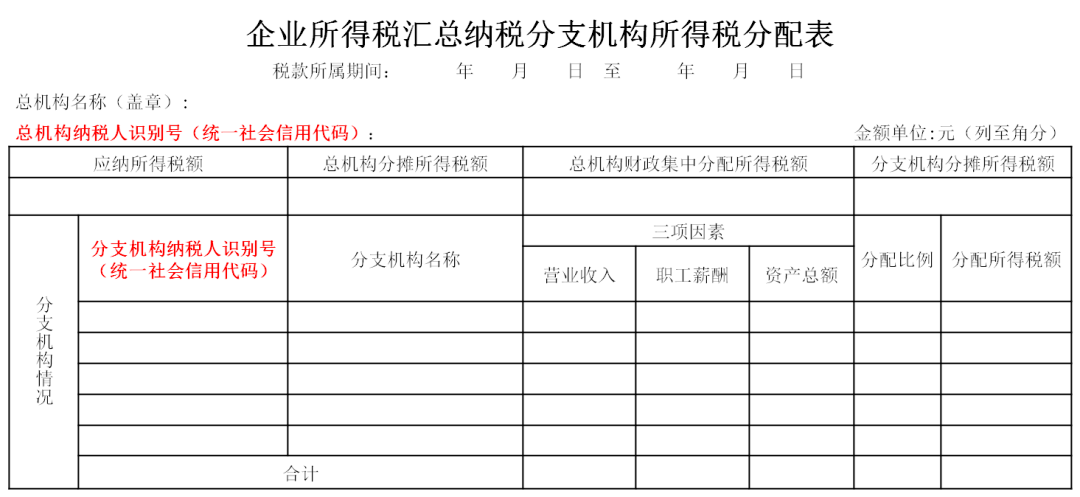

提交材料:

分支机构在进行预缴申报时,应提交企业所得税预缴申报表(仅填写部分项目)分支机构所得税年报怎么报,以及税务机关受理的合并纳税企业分支机构所得税分配表。总公司所在地主管税务机关。

沉降

合并纳税人应当自年度终了之日起5个月内,计算总行年度应纳税额,扣除总行和各分支机构预缴的税款,计算应纳税额和应退税额。总公司和分支机构按照规定的分税方式计算应缴和退还的企业所得税分支机构所得税年报怎么报,总公司和分支机构应当分别当场办理纳税或者退还国库。

提交材料:

汇算清缴时,分支机构需提交年度企业所得税申报表(仅填写部分项目)、主管税务机关接受的合并纳税企业分支机构所得税分配表总公司所在地的权限,分公司的年度财务报表(或年度财务状况和营业收支情况)及分公司参与公司年度纳税调整的情况。

关于经营合并纳税人的跨地区企业分支机构的企业所得税申报和缴纳情况,这里先介绍一下。

更多关于企业所得税跨区域经营和汇总纳税的知识,可参见《国家税务总局关于印发的公告》(国家税务总局公告[2012]57号) .

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-08-22 10:10:03

2022-08-22 08:10:59

2022-08-21 14:10:03

2022-08-21 12:00:59

2022-08-21 08:10:16

2022-08-20 19:10:04

热点排行

精彩文章

2022-08-22 08:10:48

2022-08-21 11:01:30

2022-08-20 19:10:15

2022-08-20 15:10:41

2022-08-18 14:00:18

2022-08-18 08:11:15

热门推荐