所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-08-22 10:01:52来源:网络整理

制造费用变动成本计算公式

可变成本法计算公式,可变成本法计算 采用这种方法,自制存货的成本不仅包括直接材料成本和直接人工成本,还包括制造费用的可变部分。制造成本的固定部分,如财产税、保险费、厂房折旧费、车间管理人员工资等变动成本法下的期间成本包括,计入当期损益。

直接成本法和可变成本法在自制存货成本的计算中并不全面。因此,大多数国家公认的会计原则和税法都不允许这样做。但是,对于企业管理当局来说,直接成本法和可变成本法可以在产品定价、成本分析、预测和控制方面提供更多有用的信息。

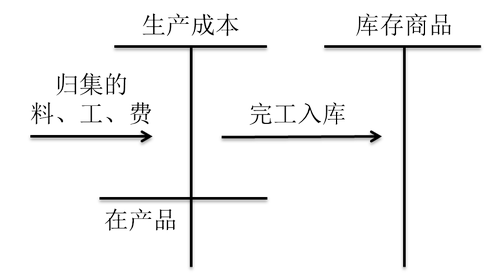

在我国,可变成本法计算的是自制存货(在制品、自制半成品和产成品)的成本,通常是指存货的制造成本,即使存货已准备好出售。加工费用和其他费用三部分。直接材料成本是指可以直接收集并分配到库存的材料成本;加工成本包括按一定方法分配的直接人工和制造费用;其他成本是指使存货到达当前位置的成本和成本以外的采购成本和加工成本。国家发生的其他费用。例如,为特定客户设计产品所产生的设计费用等。对于制造费用,是指企业为生产产品和提供劳务而发生的各种间接费用。由于制造费用很难直接在产成品和在产品之间以及在不同的在产品之间进行分配变动成本法下的期间成本包括,因此选择合适的分配方式对制造费用进行客观、合理的分配显得尤为重要。因此,合理确定自制库存成本非常重要。. 《企业会计准则第Ⅰ号——存货》规定,企业应根据制造费用的性质,合理选择分配方式。由于制造费用很难直接在产成品和在产品之间以及在不同的在产品之间进行分配,因此选择合适的分配方式对制造费用进行客观、合理的分配显得尤为重要。因此,合理确定自制库存成本非常重要。. 《企业会计准则第Ⅰ号——存货》规定,企业应根据制造费用的性质,合理选择分配方式。由于制造费用很难直接在产成品和在产品之间以及在不同的在产品之间进行分配,因此选择合适的分配方式对制造费用进行客观、合理的分配显得尤为重要。因此,合理确定自制库存成本非常重要。. 《企业会计准则第Ⅰ号——存货》规定,企业应根据制造费用的性质,合理选择分配方式。合理确定自制库存成本非常重要。. 《企业会计准则第Ⅰ号——存货》规定,企业应根据制造费用的性质,合理选择分配方式。合理确定自制库存成本非常重要。. 《企业会计准则第Ⅰ号——存货》规定,企业应根据制造费用的性质,合理选择分配方式。

什么是可变成本

一、固定成本,又称“固定成本”,是可变成本的对称性。

固定成本是指在一定范围内不随产品的产量或商品的流动而变化的部分成本。

1、固定成本大部分是间接成本,比如固定资产的折旧和维修、办公费用等,当产品产量或商品流通量的变化超过一定范围时,固定成本就会增加或减少。因此,固定成本是一个相对固定的概念,我们称之为“相对固定成本”。固定成本是指在一定时期和一定业务量内,总成本不受业务量增减的影响。

2、固定成本是无论是否生产都会发生的成本,例如折旧。

二、可变成本是指总成本随业务量的变化成比例变化的成本。

可变和固定生产成本是一种成本核算方法。

1、可变成本核算也称为直接成本核算。是指产品成本仅包括产品生产过程中消耗的直接材料、直接人工和可变制造费用,而将固定制造费用作为当期成本,全额计入利润和亏损表作为当期销售收入的扣除。项目。

2、完全成本法是指产品成本在产品成本计算中包括所有生产成本(可变和固定生产成本)的成本计算方法。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-08-22 08:10:59

2022-08-21 14:10:03

2022-08-21 12:00:59

2022-08-21 08:10:16

2022-08-20 19:10:04

2022-08-20 17:10:14

热点排行

精彩文章

2022-08-22 08:10:48

2022-08-21 11:01:30

2022-08-20 19:10:15

2022-08-20 15:10:41

2022-08-18 14:00:18

2022-08-18 08:11:15

热门推荐