所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-09-23 10:01:00来源:网络整理

第 1 章一般原则

第一条为规范金融企业国有资产转让行为,加强对国有资产交易的监督管理,维护国有资产出资人的合法权益,防止国有资产出资人流失国有资产,根据有关法律、行政法规,制定本办法。

第二条 本办法所称金融企业国有资产,是指各级人民政府及其授权的投资者以金融企业的各种形式出资所形成的权益。

本办法所称金融企业,包括所有取得金融业务许可的企业和金融控股(集团)公司。

第三条县级以上人民政府财政部门(以下简称财政部门)和县级以上人民政府或者财政部门授权投资者转让国有资产金融企业资产、国有及国有控股金融企业(以下统称转让方) 持有的国有资产转让给境内外法人、自然人或者其他组织(以下简称统称为受让人)。

第四条金融企业转让国有资产,应当遵守法律、行政法规和产业政策。

第五条金融企业国有资产转让包括非上市公司国有产权转让和上市公司国有股转让。

金融企业国有资产转让主要通过产权交易机构和证券交易系统进行。符合本办法规定条件的,可以直接协议转让金融企业国有资产。

第六条 拟转让金融企业国有资产的权属关系应当清晰。金融企业的国有资产所有权关系不明确或存在权属纠纷,法律、行政法规和国家有关政策禁止转让的,不得转让。

设立担保权的金融企业转让国有资产,应当遵守《中华人民共和国物权法》、《中华人民共和国担保法》等有关规定。法律、行政法规。

第七条金融企业国有资产转让,由财政部门按照统一政策、分级管理的原则进行监督管理。财政部门转让金融企业国有资产,应当报同级人民政府批准。政府授权的投资者转让金融企业国有资产,应当报同级财政部门批准。

金融企业国有资产转让过程中,涉及政府社会公共管理和金融业监督管理的事项金融资产交易管理办法,应当按照国家规定报政府有关部门批准。

境外投资者为受让方的,应遵守国家对外投资监督管理规定,转让方应按有关规定报政府有关部门批准。

第八条金融部门是金融企业国有资产转让的监督管理部门。

财政部负责制定金融企业国有资产转让监督管理制度,对中央管理的金融企业及其子公司国有资产转让进行监督管理。

县级以上地方财政部门对同级管理的金融企业及其子公司国有资产转让进行监督管理。

上级财政部门指导监督下级金融企业对金融企业国有资产转让的监督管理。

第九条财政部门对金融企业国有资产转让履行下列监督管理职责:

(一)决定或批准金融企业国有资产转让,审议重大资产转让事项,报同级人民政府批准;

(二)确定承担金融企业国有资产交易业务的产权交易机构候选名单;

(三)负责金融企业国有资产转让的监督检查工作;

(四)负责金融企业国有资产转让信息的收集、汇总、分析和上报工作;

(五)同级人民政府授权的其他职责。

第十条 国有、国有控股金融企业依法设立子公司或投资境内外企业的,由国有、国有控股金融企业负责转让国有资产。设立的子公司和投资企业的自有资产按照本办法规定开展工作,履行以下职责:

(一)根据本办法和国家有关规定,制定企业分、子公司国有资产划转管理办法和工作程序,并报同级财务部门记录在案;

(二)研究资产转让是否有利于促进企业可持续发展;

(三)审核下属一级子公司的资产转让情况,对一级及以下子公司的资产转让情况进行监督;

(四)向财务部门、相关财务监督管理部门等相关部门报告资产转让情况。

第二章非上市企业国有产权转让

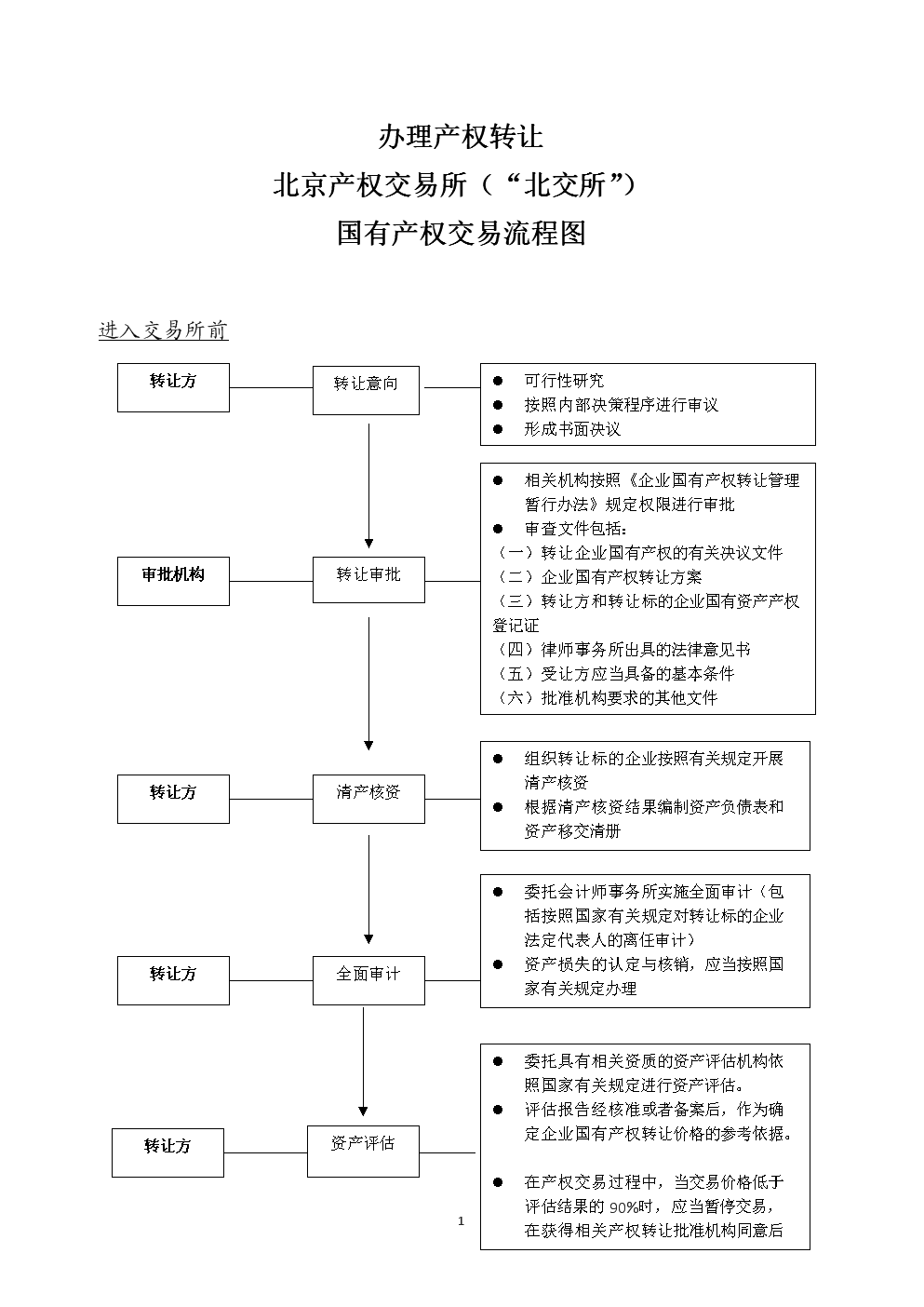

第十一条 非上市企业国有产权转让应当在依法设立的省级以上(含省级,下同)产权交易机构公开进行,不受地区、行业、出资或隶属关系的限制。

第十二条国有或国有控股金融企业转让一级子公司产权,应当报财政部门批准。除国家明确规定需报国务院批准外,中央管理的国有及国有控股金融企业转让一级子公司产权,应当报国务院批准。财务审批;地方金融企业国有资产转让的审批权限由省级财政部门确定。

国有及国有控股金融企业一级子公司(省级分公司或分公司、金融资产管理公司办事处)所持有的子公司产权转让须经国务院批准控股(集团)公司。其中,涉及重要行业和重点子公司的重大国有产权转让,或者转让标的企业所持有的金融企业或其他重点子公司的控制权转让,应当报财政部门批准。

第十三条 转让方应当制定转让方案,按照内部决策程序提交股东大会或者股东大会、董事会或者其他决策部门审议,并形成书面分辨率。

转让方案包括拟转让标的企业产权基本情况、转让行为论证、产权转让公告等主要内容。

转入目标企业涉及员工安置问题的,应当按照国家有关规定办理员工安置工作。

第十四条转让方应当按照国家有关规定委托资产评估机构对转让标的企业的整体价值进行评估。

第十五条非上市企业的国有产权转让需要报财政部门批准的,转让方在进入交易前应当提交以下材料:

(一)产权转让申请金融资产交易管理办法,包括转让原因、是否入市交易等;

(二)产权转让计划及内部决策文件;

(三)转让方基本情况及上一年度经会计师事务所审计的财务会计报告;

(四)转让标的企业基本情况、本期财务会计报告及最近一期经会计师事务所审计的财务会计报告;

(五)转让方及转让标的企业国有资产产权证明文件;

(六)转让标的企业资产评估批准或备案文件;

(七)待选产权交易机构;

(八)拟受让方应具备的基本条件和支付方式;

(九)律师事务所出具的法律意见书;

(十)财务部认为必要的其他文件。

金融企业产权转让的,应当说明是否符合相关金融监督管理部门的规定。

第十六条产权交易机构从事金融企业国有产权交易,应当具备以下基本条件:

(一)遵守相关法律、法规和规章;

(二)有相应的交易场所、信息发布渠道和专业人员,满足金融企业对国有产权交易活动的需求;

(三)有完善的内部管理制度和规范的产权交易;

(四)能够履行产权交易机构职责,依法审查产权交易主体资格和条件;

(五)连续3年无违法违规记录;

(六)按照国家有关规定公开披露产权交易信息,能够及时向省级以上财政部门报告现场金融企业的国有产权交易情况根据需要。

第十七条转让方确定本次交易的产权交易机构后,应当委托产权交易机构在省级以上公开发行的经济、金融报刊上刊登产权转让公告,产权交易机构网站。公开披露非上市公司产权转让信息,征集拟受让方。

产权转让公告期不得少于20个工作日。

第十八条转让方披露的非上市企业产权转让信息应当包括以下内容:

(一)转让标的企业基本信息;

(二)转让标的企业产权结构;

(三)产权转让内部决策;

(四)经会计师事务所审计的转让标的公司最新主要财务指标数据;

(五)转让标的企业评估批准或备案情况;

(六)受让方应具备的基本条件;

(七)其他需要披露的事项。

按照本办法规定需要办理审批手续的,还应当披露产权转让审批情况。

第十九条拟受让方一般应符合以下条件:

(一)有良好的财务状况和支付能力;

(二)具有良好的商业信用;

(三)受让方为自然人的,具有完全民事行为能力;

(四)国家规定的其他条件。

在不违反相关监管要求和公平竞争原则的情况下,转让方可以对拟受让方的资质、商业信誉、行业准入、资产规模、经营状况、财务状况、管理能力等提出具体要求。

第二十条产权交易过程中,首次挂牌价格不得低于经核准或备案的资产评估结果。

首次挂牌未能招揽拟受让方的,转让方可根据转让标的企业情况确定新的挂牌价格并重新公告。新挂牌价格低于资产评估结果90%的,需重新审批。

第二十一条 公开募集后拟受让方超过2人(含2人)的,转让方应当会同产权交易机构对拟受让方进行资格审查。进行产权交易的,应当采取拍卖、招标或者国家规定的其他公开招标方式。

以拍卖方式转让未上市企业的产权,依照《中华人民共和国拍卖法》等有关规定组织实施。

以招标方式转让非上市企业产权的,依照《中华人民共和国招标投标法》等有关规定组织实施。

第二十二条产权交易机构通过公开招标方式仅产生一名符合条件的准受让人时,可以采取现场协议转让的方式进行产权转让,但转让价格不得低于标价。

现场协议转让的,转让方应与受让方充分协商,并在按照规定妥善处理转让所涉相关事项后,签订产权转让协议(合同,下同)。法律。

第二十三条确定受让方后,转让方应当与受让方签订产权转让协议。

转让协议应包括以下内容:

(一)转让方和转让方的名称和住所;

(二)标的企业产权基本情况;

(三)转账方式、转账价格、支付时间和方式以及支付条款;

(四)产权转让;

(五)转让涉及的相关税负;

(六)协议争议解决;

(七)协议双方违约责任;

(八)协议修改和取消的条件;

(九)受让人认为必要的转让和其他条款。

第二十四条转让人应当按照产权转让协议及时收取转让产权的全部价款。转让价款原则上以一次性货币资产收取。金额较大且难以一次性全部支付的,可以约定分期付款方式,但分期期限不超过一年。

分期付款的,受让方首期付款不低于总价款的30%,自协议生效之日起5个工作日内支付;分期利息按照金融机构同期贷款基准利率支付给转让方。在转让价款全额缴纳完毕或者缴纳保全手续完成前,转让方不得申请办理国有产权登记和工商变更登记。

受让方以非货币性资产支付产权转让价款的,转让方应当委托资产评估机构按照有关规定进行资产评估,确定非货币性资产的价值。

第二十五条财政部门应当认真审核转让方提交的材料,确定是否批准转让相关产权。

转让获得批准后,转让方和受让方均调整产权转让比例或产权转让方案发生重大变化,导致与批准事项不符的,应重新批准按照规定的程序。

第二十六条非上市企业产权转让涉及国有土地(海域)使用权、探矿权、采矿权的,应当按照国家有关规定办理相关手续。 .

第二十七条非上市企业产权转让完成后,转让方和受让方应当按照国家有关规定及时办理国有产权登记手续。产权交易机构出具的产权交易凭证的强度。

第三章上市公司国有股转让

第二十八条上市金融企业转让国有股和金融企业转让上市公司国有股,应当通过依法设立的证券交易系统进行。

第二十九条转让方应当按照有关规定办理上市公司股份转让的信息披露。

第三十条转让方为上市公司控股股东的,股权转让方案应当报财务部门批准后实施。

涉及国民经济重点行业的,须经有关部门批准。

第三十一条 转让方为上市公司股东,一个完整会计年度内的累计净转让股份(累计减持股份减去累计增持股份后的余额,下同)不达到上市公司总股本5%的,由转让方按照内部决策程序决定,并于1月10日前向财务部门报告上市公司上年度股份转让情况每年;达到或超过上市公司总股本5%的,应当提前提交转让方案。报财务部门批准后实施。

第三十二条转让方转让上市公司国有股需要报财政部门批准的,提交的材料应当包括:

(一)上市公司股份转让申请,包括转让原因、拟转让股份数量、持股成本、转让价格确定等;

(二)上市公司股权转让方案及内部决策文件;

(三)转让方基本情况及上一年度经会计师事务所审计的财务会计报告;

(四)上市公司基本情况及最近一期的年度财务会计报告和经会计师事务所审计的财务会计报告;

(五)上市公司股权转让对公司控制权、公司股价和资本市场的影响;

(六)财务部要求的其他文件。

财务部门应认真审核转让方提交的材料,确定是否同意转让上市公司股份。

第三十三条转让方以大宗交易方式转让上市公司股份的,股份转让价格不得低于当日上市公司股票交易的加权平均价格;当日无成交的,不得低于前一交易日加权平均价。

第三十四条上市公司股份转让完成后,转让方应当按照国家有关规定及时办理国有产权登记手续。

第四章国有资产直接协议转让

第三十五条有下列情形之一的,经国务院或者财政部门批准,转让方可以直接转让非上市企业的国有产权和上市公司的国有股协议转让。

(一)国家有关规定对受让方有特殊要求;

(二)控股(集团)公司进行内部资产重组;

(三)其他特殊原因

拟以直接协议转让方式对控股(集团)公司内部资产进行重组的,由财政部负责中央管理的金融企业一级子公司的产权转让。政府;集团公司负责,其中:拟直接协议转让控股上市公司股份的,转让方案应报财政部批准。

第三十六条转让方直接协议转让未上市企业产权的,应当遵守本办法第十三条、第十四条、第十五条、第二十三条、第二十四条的规定。第一条,组织制定转让方案、资产评估、提交审核材料、签订转让协议、征收转让价款。

第三十七条非上市企业直接协议转让产权的价格,不得低于经批准或者备案的资产评估结果。

如果国有金融企业在实施内部资产重组过程中拟以直接协议方式转让产权,且转让方和受让方均为控股(集团)公司的全资子公司,则总体评估转让标的企业不得进行。但转让价格不得低于最近一期经审计确认的资产净值。

第三十八条财政部门对金融企业以直接协议转让方式转让非上市企业产权的审查,按照本办法第二十五条的规定执行。

第三十九条 转让方拟直接协议转让上市公司股份的,应当按照内部决定提交股东大会、董事会或其他决策部门审议制定程序,形成书面决议,及时向财务部门报告。

转让方应当将拟直接协议转让股份的情况书面通知上市公司,上市公司应当依法向社会公布提示性公告。 .

第四十条转让方直接协议转让上市公司股份,应当向财务部门提交下列材料:

(一)上市公司股份协议转让申请,包括转让原因、转让股份数量、持股成本等;

(二)拟转让上市公司股份的内部决策文件及可行性研究报告;

(三)股权转让协议内容待公开;

(四)财务部要求的其他文件。

第四十一条 财政部门收到转让方提交的直接协议转让上市公司股份的材料后,应当认真审查是否同意协议转让,并在十五日内给予答复。工作日。

转让方应当在收到财政部门出具的意见后2个工作日内书面通知上市公司,上市公司应当公开披露国有股东拟直接转让上市公司股份的信息公司协议。

第四十二条 转让方直接协议转让上市公司股份的信息,应当包括以下内容:

(一)转让的股份数量及涉及的上市公司名称及基本情况;

(二)受让方应具备的资格;

(三)受让方提交转让申请的截止日期;

(四)财务部及相关部门的批准意见。

第四十三条有下列情形之一的,经财政部门批准,转让方不得披露上市公司股份转让信息:

(一)国民经济重点行业和领域对受让方有特殊要求;

(二)转让方作为国有控股股东,为实施国有资源整合或资产重组,在控股公司或集团企业内部进行协议转让;

(三)上市公司连续2年亏损且存在退市或严重金融危机风险,受让方提出重大资产重组方案及具体时间表;

(四)上市公司回购股份涉及转让方持有的股份。

第四十四条 转让方作为上市公司控股股东,拟通过直接协议转让方式转让股份并丧失控股权的,应当聘请具有相应财务顾问、法律顾问资格的专业中介机构,并提供书面意见。财务顾问、法律顾问应具有良好的信誉,近三年无重大违法违规记录。转让方认为必要时,可以委托具有证券评估资质的资产评估机构对转让标的资产进行评估。

第四十五条 转让方直接同意转让上市公司股份的,转让价格以上市公司股份转让信息公告之日为基准(如果股份转让信息不需要披露的批准,以签订股权转让协议的日期为准)。 30个交易日每日加权平均价或前一交易日加权平均价,以较高者为准。

转让方作为上市公司国有控股股东,为实施国有资源整合或资产重组,进行内部协议转让,上市公司股权未因股权减少对此,转让价格以上市公司最近一次审计为准。净资产、股本回报率、市盈率等因素经合理协商确定。

第四十六条上市公司股份转让后,受让方对上市公司具有实际控制权的,应当具备以下条件:

(一)具有法人资格;

(二)成立3年以上,最近2年连续盈利,无重大违法违规行为;

(三)具有促进上市公司可持续发展、完善上市公司法人治理结构的能力。

第四十七条受让方确定后,转让方应当及时与受让方签订股权转让协议。

The assignment agreement should include but not be limited to the following:

(一)Transferor, listed company, transferee’s business name, legal representative name and address;

(二)The number of shares held by the transferor, the number of shares to be transferred and the price;

(三)Rights and obligations of the assignor and assignee;

(四)The payment method and time limit of the share transfer price;

(五)Share registration and transfer conditions;

(六)Agreement modification and cancellation conditions;

(七)Agreement Dispute Resolution Method;

(八)The liability for breach of contract by the parties to the agreement;

(九)Conditions for effective agreement.

Article 48 If the transferor of the shares of a listed company is a state-owned or state-controlled financial enterprise, the transferor shall submit the following materials to the financial department in a timely manner after determining the transferee:

(一)The implementation of the transfer plan and the selection of the transferee;

(二)Financial accounting report audited by an accounting firm in the previous year;

(三)Basic information of the transferee, articles of association and the latest financial report audited by an accounting firm;

(四)Basic information of the listed company, the latest interim financial accounting report and the annual financial accounting report audited by an accounting firm;

(五)Share transfer agreement and pricing instructions for share transfer price;

(六)In the last 12 months, the transferee, state-owned shareholders, listed companies and other major situations such as equity transfer, asset replacement, investment, and creditor’s rights and debts;

(七)Legal opinion issued by law firm;

(八)The impact of the transfer of listed company shares on the company's stock price and capital market;

(九)Other documents required by the finance department.

Article 49 The financial department shall carefully examine the materials submitted by the transferor and issue a share transfer approval document.

Article 50 The transferor shall, in accordance with the provisions of Article 24 of these Measures, collect the transfer price, and timely go through the relevant state-owned property rights registration procedures in accordance with relevant state regulations.

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-09-23 08:10:28

2022-09-23 08:10:04

2022-09-22 16:10:15

2022-09-22 10:10:17

2022-09-22 08:10:42

2022-09-21 16:10:05

热点排行

精彩文章

2022-09-23 08:10:17

2022-09-22 14:00:26

2022-09-21 12:01:48

2022-09-20 09:02:07

2022-09-19 14:01:28

2022-09-19 08:10:32

热门推荐