所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-09-04 13:01:22来源:网络整理

读者须知(请仔细阅读):本栏目重点分析上市公司的财务报表,通过各项公开财务指标从中立、合理的角度拆解上市公司的优质指标,分享上市公司的相关知识。财务分析。要点和技巧,让大家真正学会分析上市公司。

本文所涉及的所有内容和个股均为个人观点,仅供讨论交流。不构成任何交易建议!不构成任何交易建议!不构成任何交易建议!不涉及任何没有学习价值的内容,如推荐个股、短线交易等,也没有任何猜测、主观色彩、挑衅性语言态度等,请务必了解。

写这篇文章花了将近一周的时间。全文5000多字。主要讲了公司和行业的投资逻辑、业务分析、财务报表数据分析和估值。建议多多关注收藏,多多阅读。

让我们来看看整个啤酒行业。

啤酒行业在CR5份额快速上升后,2013-2017年进入战略胶着阶段,即行业前五名份额变化收窄,份额边际扩张难度加大。

p>

在行业总量增长停滞、综合成本上升、消费升级加速的背景下,前五强的合并整合无法取得突破性进展。股票市场的主要竞争方式是高端。企业在高端战略实施和推进中的作用,以及内部管理效率的提升。

中国目前低端经济啤酒价格区间为4-6元,销售额占其中近一半。啤酒厂商正通过直接提价或升级包装的方式冲击8-10元的价格区间。

根据GlobalData数据,截至2018年,中国前五名啤酒企业的啤酒市场份额为70.4%,华润、青岛和百威各占23.消费2%、16.4%、16.2%,百威、青岛、华润分别占46.6%、14.4%和11%。

青岛在高端产品的市场占有率上比华润更有优势。高端市场CR5从2013年的75.9%增加到2018年的78.3%,量价齐升。未来,争夺高端市场份额将成为啤酒龙头竞争的重中之重。

根据啤酒市场调查。

青岛啤酒的本土市场是山东,在华北地区的陕西、山西和河北市场份额最大;

华润啤酒在东北辽宁和西南四川、贵州市场占有率第一青岛海尔股份有限公司利润表,在天津、安徽、江苏市场占有率领先;

百威亚太区以华南地区为主,福建、江西、广东市场占有率最大,黑龙江、吉林市场占有率领先;

嘉士伯啤酒的基地市场在西南,在新疆、西藏、宁夏、甘肃等地市场占有率最大,在云南、重庆也具有领先优势

实现高端工艺和获得市场份额的本质在于高品质的产品。优质的啤酒得益于优质的原料、成熟的酿造技术和传统的发酵工艺。

青岛啤酒使用传统的德国生产工具。目前,只有嘉士伯和青岛啤酒使用这种发酵工艺。啤酒酿造周期长,连续两次发酵,第一次发酵后20天,一共40天(周期比其他厂家长)

此外,生产设备和工艺也决定了啤酒的质量。青岛啤酒新收购的工厂在3-5年内将不允许生产青岛啤酒品牌,必须进行全面的设备、技术、工艺改造及相关员工。只有经过技术培训后,才能允许试生产青岛啤酒。完全符合技术标准后,必须经过专家评审和各方测试,方可正式生产。

与美国成熟的市场相比,我国精酿啤酒企业还有很大的发展空间。 2013年,中国只有17家精酿啤酒企业,2016年增加到293家。近年来,中国精酿啤酒领域发展迅速。截至2019年,精酿啤酒企业近2000家,领先的啤酒生产企业均为高端产品。开始注意精酿啤酒的布局

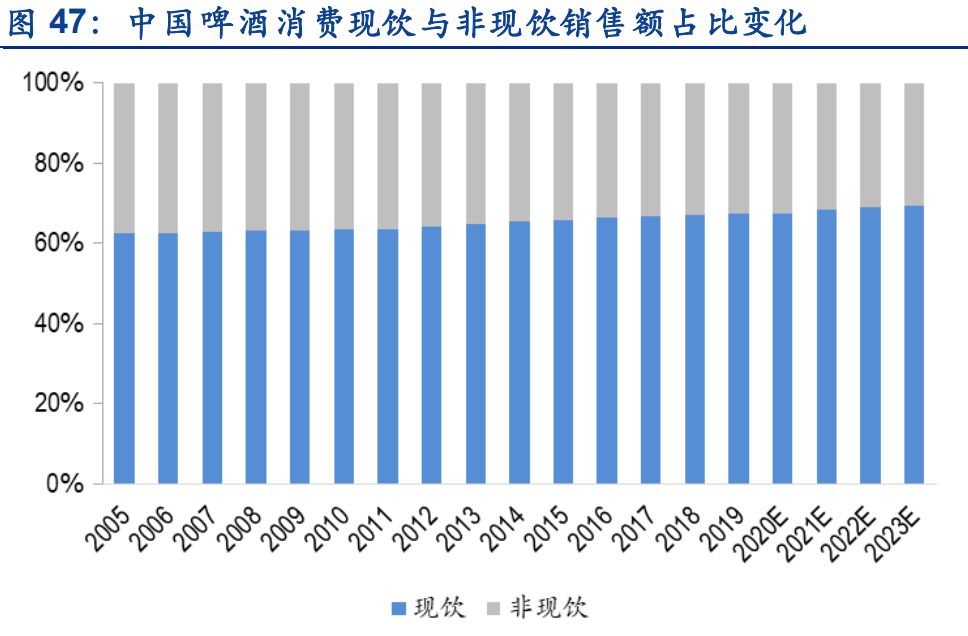

从下游消费场景来看,啤酒一般通过生鲜饮品消费,而新的消费场景包括餐饮、酒吧夜店等,这些场景使得消费者对价格的敏感度降低。

中国和欧美的啤酒消费习惯不同。国内消费以吃喝为主,欧美则以酒吧消费为主。在这种消费场景下,产品档次更高。青岛啤酒正在积极引导中国啤酒消费者的习惯,推出1903青岛啤酒吧,并计划在全国建设100家啤酒吧。目前,青岛10家旗舰店已开业,依托本地原浆、纯原酿、包装升级等优势,开拓增量市场

这里分析了行业的增长逻辑和现状。主要增长点在于存量市场产品价格上涨和高端消费场景建设的增加。

接下来,我们来看看青岛啤酒本身的发展历程。

青岛啤酒有限公司的前身是青岛啤酒有限公司,这是一家德国啤酒公司,由德国商人和英国商人于1903年8月在青岛创立。

公司成立于1993年6月16日。同年7月15日,青岛啤酒(0168)在香港联交所上市,成为中国内地第一家上市公司海外;8月27日,青岛啤酒(600600)在上海上市)在证券交易所上市,成为国内第一家同时两地上市的公司。

从发展历程来看,公司先后经历了重视规模增收、提质提效益、产品结构调整、品牌建设等阶段,目前正在推进公司的品牌战略。 “以青岛啤酒为主,崂山啤酒为二”,打造高端啤酒品牌定位。

其实对于业务简单的消费股来说,最重要的三个方面是质量(口味)、价格(品牌)和渠道(营业额)。

青岛啤酒专注1+1战略,主打品牌定位高端市场,包括精酿啤酒、黑啤、原浆等;而崂山等第二品牌则服务于中端大众市场。主要高端品牌业绩的提升,也让青岛啤酒在高端市场的份额从2018年的14%提升至23年的16%。

个人觉得原浆和纯生的味道还是很不错的,选择的频率也比较高。

从技术上看,青岛啤酒使用的是德国式的生产工具。目前,只有嘉士伯和青岛啤酒仍在使用它们。而且青岛啤酒新收购的工厂3-5年不能生产,必须经过一个完整的改造后才能完成,这也在一定程度上保证了产品质量。

在渠道布局上,核心思想是在具有份额优势的领域提高盈利能力,在有待开发的领域提高份额。公司目前专注于振兴沿海市场,而华北是仅次于山东的收入和利润贡献区域。未来,有望在稳定山东市场份额的基础上,提升沿海和山东市场的盈利能力,同时继续开拓新市场。

目前的消费场景除常规销售外,更加多元化、个性化,酒吧占比不断提升。青岛啤酒还推出了1903青岛啤酒吧。虽然规模不是特别大,但也是一种新渠道的尝试。至于渠道效应,请看财报中的营业额等具体指标。

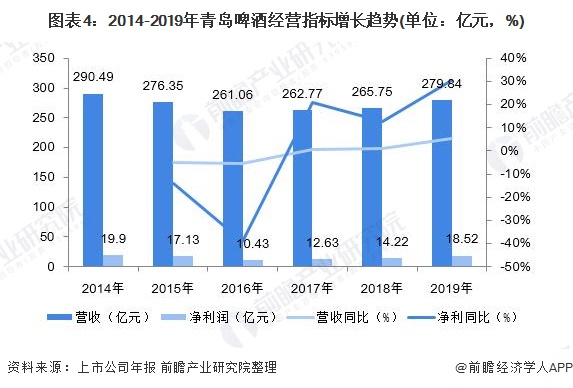

报告期内,公司实现营业收入277.60亿元,同比-0.8%;实现归属于上市公司股东的净利润22.010亿元,同比增长18.86%;扣除不可抵扣的净利润18.16亿元,同比增长34.79%;

利润增速快于营收增速,利润率上升,说明青岛啤酒产品结构升级趋势较好,高端产品占比提升,公司整体盈利能力提升。也可以印证当前行业和企业正在经历一个高端转型的过程。

根据最新的2021年一季度报告数据,公司实现营业收入89.28亿元,同比增长41.87%;实现归属于上市公司股东的净利润10.22亿元,同比增长90.26%;未扣除净利润9.10亿元,同比增长97.35%;每股收益0.75元

得益于去年同期低基数,公司累计实现销量219万千升,同比增长35%,实现收入、销量、净额大幅增长利润。吨价由20Q1的3860.7元/吨上涨至21Q1的4076.6元/吨,同比上涨5.59%。

产品方面,青岛主品牌营收172.51亿元,同比-0.75%,毛利率提升1.41pct到 48.25% ;其中,百年之旅、Amber Lager、August、财富当头、经典1903、纯生啤酒等高端产品实现总销量179.2万千升,占比4< @6.20%。

其他品牌营收100.87亿元,同比-1.47%,毛利率提升2pct至27.54 %,主要归功于有效的成本控制。

分地区看,华北、华东营业收入小幅增长,分别为64.90、28.3亿,+3.53%同比/+1.58%,毛利率增加1.46/5.49pct;山东、华南、东南地区营业收入小幅下降,分为180.26、32.69和8.23亿,同比- 1.49%/-4.73%/-0.06%,毛利率增加0.6/1.75/5.@ >4pct,华东、东南地区毛利率大幅提升主要是产品结构优化和价格上涨所致。

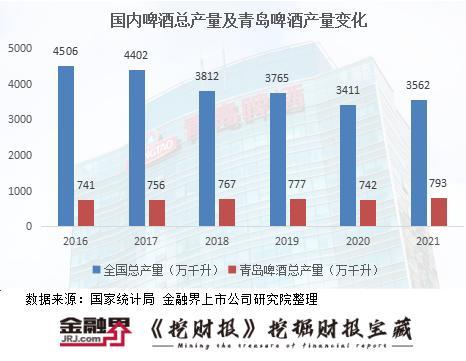

2020年,受新冠肺炎疫情影响,国内啤酒行业实现啤酒产量3411万千升,同比下降7.0%。公司逆势而上,报告期内实现产品销售782万千升,营业收入2.77.60亿元,同比下降0.8%;归属于母公司净利润22.1亿元,同比增长18.86%,主要是啤酒吨价上涨1. 9%至3496元,期内成本下降,费用率优化。

盈利能力方面,毛利率自2018年以来持续提升。2020年公司啤酒业务毛利率为40.6%,提升1.67个百分点同比增长点,主要是吨价成本的快速增长。

费用率持续下降,使公司的净利润率不断提高。这一方面是由于青岛啤酒单价上涨,毛利率持续提升所致;当然还有一个原因是受疫情影响,政府减免社会保险费和产品运输费,企业相关费用有所下降

2020年,青岛啤酒的货币资金184亿元,年复合增长率超过20%。账上现金确实够用,交易性金融资产等理财产品也增至18.89亿元。库存方面,公司库存水平基本保持不变,为32.8亿元。

从拆分来看,原材料略有减少青岛海尔股份有限公司利润表,包装材料增加,在制品增加,成品减少。可以看出,公司的营业额还是很不错的。这也说明青岛啤酒的渠道建设效果不错,比一些公司花里胡哨的要好很多。

5.2@>

行业处于产能整合阶段,如果在公司实施,如果要减产提效,那么资本支出将主要以现有的改造为主生产线。

公司2020年在建工程同比增长89%至3.4亿元,这也与2019年同比减少52%有关,基数较小并且自然增加更多。该项目也基本是对现有产能的改造。

2020年,公司在20个省、直辖市、自治区拥有60家全资和控股的啤酒生产企业。现有设计年生产能力1349万吨,实际综合年生产能力934万吨。

2016年以来,公司产能不断优化,产能利用率不断提升,2020年达到58%。

与同行相比,嘉士伯中国的产能利用率领先87.4%,在全国拥有25家工厂;华润啤酒2017-20年关闭近25家工厂,仍有70家工厂,产能利用率约59.2%;

也就是说,与同行业的可比公司相比,公司的产能利用率还有很大的提升空间。

5.6@>

从产品竞争力来看,2020年青岛啤酒应收账款减少20%至1.2亿元,而应付账款增加2.5%至22.@ >23亿元,合同负债增加至65.67亿元,复合增长率保持在15%以上。可见,在资金充足的情况下,公司对资金的占用程度有所降低,产品在产业链上的竞争力不断提升。

从企业负债的角度来看。 2020年公司资产负债率48.53%,有息负债率1.8%。短期借款同比增长159%至7.3亿元。无长期借款,负债较多,为合同负债、应付账款和其他愉快负债。

但是,公司也具有存贷款高的特点,短期借款的增加就是明证。一般来说,存贷款都高,或者受限货币资金过多。在这种情况下,存在财务欺诈的嫌疑,因为货币资金看起来很大,但都受到限制。和不一样,你还是要借钱。直播。

还有一种方式,就是通过现金借钱购买理财,一进一出赚取利息收入。青岛啤酒属于这一类。公司2020年利息收入已达5亿元以上。

从财务报表的角度来看,资产负债表和损益表都是比较容易修改利润的地方,只是现金流量表不同。每个现金流量对应于银行的文件。可能性极小,所以把现金流情况放在后面,对公司有一定把握后再分析。

从现金流量表看,公司2020年实现经营现金净流入49.53亿元,投资现金净流出14.88亿元,净流出流出3.56 亿 融资现金净流出。经营现金足以覆盖投融资的流出,收益质量非常高。

从长远来看,投资者从投资一家公司获得的回报就是该公司的 ROE 值。 2020年公司ROE/ROIC分别为11.27%和5.9%。通过杜邦分析法(净利率、资产负债率、总资产周转率)可以看出企业ROE的构成和特征。青岛啤酒的资产负债率和资产周转率长期处于较低水平,但资产周转率也领先于行业,因此ROE的变化主要是受到利润率的影响。

行业正处于高端发展的过程中。作为其中的一员,青岛啤酒的增长点一方面在于提价,另一方面在于拓展新兴市场。啤酒的地域性依然很强,国外区域品牌很难打开当地市场,扩大份额是关键。在现有的优势区域,盈利能力的提升是重中之重。

从财务报表来看,其实并没有明显的不足,一些指标还是比较好的。未来主要以高端品牌建设和提价带动业绩。

文末重要提醒:本文分析的所有内容不涉及推荐股、短线交易等,不作为具体的买卖建议,仅理性分析公司本身。让大家通过拆解财务报表,分析财务指标,学会了解一家上市公司。

我的文章都是原创的!对单词进行编码并不容易。喜欢的朋友可以点赞收藏以备日后查看。

原创不易,希望大家多多支持!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-09-04 11:01:51

2022-09-04 08:10:17

2022-09-03 12:01:21

2022-09-03 11:01:52

2022-09-03 08:10:13

2022-09-02 18:10:03

热点排行

精彩文章

2022-09-04 10:01:54

2022-09-03 14:01:25

2022-09-03 12:01:55

2022-09-03 11:01:37

2022-09-03 10:01:53

2022-09-03 08:10:24

热门推荐