所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-07-23 10:03:13来源:网络整理

在套利组合中使用标的资产期货代替现货交易具有很大的优势,不仅可以降低交易成本,还可以完成期货市场套利组合的构建计算执行价格为10的期权价格,操作也更加简单。此外,现货购买需要全额资金,融券最大杠杆不超过2.5倍。期货杠杆高达5倍左右,可以提高资金使用效率。

套利是通过构建资产组合来获取标的资产定价不合理所带来的利润的行为。在实践中,套利的最大特点是在构建投资组合时锁定了理论利润水平。无论标的资产价格如何变化,套利组合都能获得大于0的现金流,即不存在真正意义上的风险。此外计算执行价格为10的期权价格,更严格意义上的套利投资组合收益不会随着标的资产价格的变化而变化。换句话说,套利是一种绝对收益的产品,套利组合通常是一种对冲策略组合。

期权无风险套利的可行性

理论上,在一个有效的市场中,所有的市场信息都会在第一时间反映在价格中,任何资产的价格都不会偏离其应有的价值,也不应该存在利用点差进行无风险套利的机会。但大量研究和实践经验表明,真实市场并不是一个完全有效的市场,不同资产价格之间可能在很短的时间内出现失衡,这使得无风险套利成为可能。

从国际市场的经验来看,成熟市场的套利机会和套利空间相对有限,而新兴市场还不够成熟,套利机会仍然大量存在。

但随着参与套利的投资者越来越多以及机构自动化交易系统的成熟,新兴市场的套利机会和空间也将不断减少。从国际成熟市场的经验来看,后期抓住套利机会主要依靠低交易成本和高下单速度。目前,只有成熟市场的做市商或专业交易员才有资源获得期权套利机会。

期权无风险套利原则

目前国内沪深300股指期权为欧式期权,以下主要分析欧式期权。同时,我们假设标的资产在期权持有期间不派息,计算过程中不考虑相关交易成本和保证金机会成本。同时假设在期权存续期内利率不变,借款利率相等。

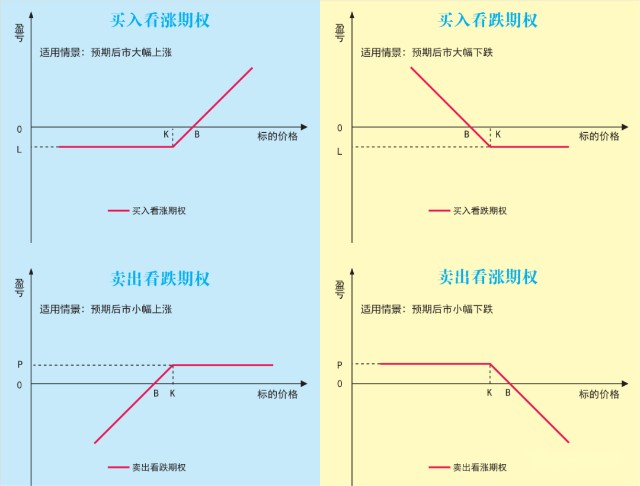

1.单一期权上限套利

任何时候看涨期权的价格都不能超过标的资产价格,即期权价格以标的资产价格为上限。如果看涨期权价格超过标的资产价格,您可以卖出看涨期权,以当前价格买入标的资产,获得无风险利润。

对于欧式看跌期权,其价格在任何时候都应低于其行使价的折现值。如果看跌期权的价格高于其行使价的折现值,您可以卖出看跌期权并在其行使价的折现值的同时买入标的资产。

单个期权上限价差的损益曲线类似于将空头看跌期权的损益曲线一直移动到 0 轴上方。在实际操作中,也可以使用标的资产的期货来代替标的资产的现货,以实现更便捷的操作和更低的交易成本。

2.单一期权下限套利

在任何时候,非股息欧式看涨期权的价格应高于标的资产的当前价格与行使价的折现值之间的差值与零之间的较大者。

如果标的资产现价折现值与行权价之差大于0,且看涨期权的价格低于资产现价现值与行权价之差,则看涨期权可以进行期权场内套利,即同时买入和卖出看涨期权。标的资产以获得无风险利润。

看涨期权价差的损益曲线类似于将多头看跌期权的损益曲线一直移动到 0 轴上方。

同样,不支付股息的欧式看跌期权的定价应高于折现执行价格与标的资产当前价格之间的差值与零之间的较大者。

若行使价折现值与标的资产现价之差大于0,且看跌期权价格低于行使价折现值与标的资产现价之差,可以进行看跌期权场内套利,即同时买入看跌期权和买入看跌期权。通过进入标的资产获得无风险利润。简而言之,“低买高卖”。

看跌期权底价差的损益曲线类似于将多头看涨期权的损益曲线一直移动到 0 轴上方。

从另一个角度看,期权下限套利的含义是指期权价格应大于其内在价值与零中较大者。期权的价值包括内在价值和时间价值。期权的内在价值是指买方通过立即行权可以获得的利益。

3. 看跌期权平价套利

期权平价关系是指在任何时候具有相同执行价格的看涨期权和看跌期权之间存在均衡关系,即对于相同标的、相同到期日、相同执行价格的看涨期权和看跌期权,特定时间的看涨期权 看跌期权的价差应等于标的资产的当前价格与期权执行价格的折现值之间的差额。该方程的成立条件是基于 BS 模型的假设,可以通过不同标的资产价格下的组合现金流量来证明。

我们可以将看涨期权和看跌期权之间的差额视为组合A,将标的资产当前价格与期权执行价格的折现值之间的差额视为组合B。当A≠B时,两者之间的价格差两者都可以通过低买高卖获得。

看跌期权平价的损益曲线是 0 轴上方的水平线。

4.看涨期权和期货平价套利

买卖平价理论是从买卖平价理论演变而来的,即将原买卖平价理论中的现货改为期货。该理论是Tucker在1991年提出的,主要是为了解决看跌期权平价套利成本高、操作不便的问题。

该理论认为,期货价格与期权价格之间也会形成一种特定的均衡关系,即看涨期权价格与期权行使价的折现值之和(视为组合A)应等于看跌期权价格与标的资产期货价格的贴现现值之和(视为投资组合B)。当A≠B时,可以通过低买高卖获得两者的差价。

看涨期货平价套利的盈亏曲线与看涨平价套利的盈亏曲线类似,也是一条水平直线,位于0轴上方。

5.多重期权价差套利

(1)垂直价差套利

期权与期权合约的价差具有特定的均衡关系,主要包括期权价差的上限和下限。当期权合约之间的价格关系出现偏差时,可以构建组合套利。

看涨期权利差关系的上限是指高行使价和低行使价之间的差额(视为组合A)的折现值应大于或等于看涨期权的低行使价和较高的行使价。看涨期权的执行价格。差异(视为组合B)。当A br />看涨期权的垂直价差上限套利的损益曲线类似于将熊市价差组合的损益曲线移至0轴顶部。

看跌期权价差的上限关系是指高行使价与低行使价之差的折现值(视为组合A)应大于或等于高行使价看跌期权价格与低行使价执行价格看涨期权价格。差异(视为组合B)。当看跌期权的垂直价差上限套利的损益曲线相似时,牛市价差组合的损益曲线全部移到0轴上方。

(2)垂直价差下限套利

看涨期权的下限是执行价格较低的看涨期权的价格与执行价格较高的看涨期权的价格之间的差值应大于0。换句话说,看涨期权的价格当 A

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-07-22 12:02:02

2022-07-22 09:02:51

2022-07-22 09:01:35

2022-07-21 13:00:24

2022-07-20 13:01:27

2022-07-20 12:02:07

热点排行

精彩文章

2022-07-23 10:01:52

2022-07-20 09:01:33

2022-07-19 12:00:24

2022-07-19 11:01:01

2022-07-17 13:00:39

2022-07-17 13:00:24

热门推荐