所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-07-21 13:00:32来源:网络整理

近年来,国内宏观环境悄然发生巨变:住房和住房深入人心,住房作为投资产品的观念发生了变化;理财产品打破刚性汇率,收益率持续下降;以银行存款和国债为代表的无风险利率产品收益持续下降;在机构话语权增加的同时,股市的波动性也在加大。

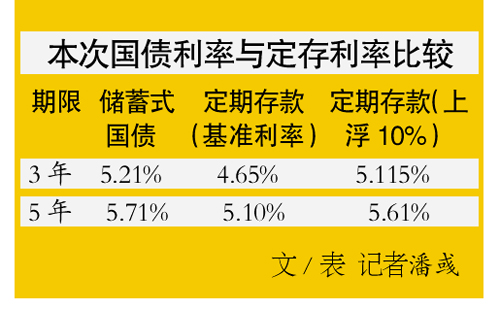

以增加终身寿险为代表的储蓄保险在中产阶级中很受欢迎,因为从安全角度来看,国债、50万元以内的存款和人寿保险是中国仅有的三种“刚换”产品。,从收益来看,3.5%的固定利率相比国债和银行存款具有明显优势。从功能上看,深度老龄化社会已经到来,很多家庭都面临着财富传承的问题。

储蓄保险可以在实现财富绝对安全的同时增值保值。在资金使用方面购买国债有限额吗,通过保险减免或抵押贷款可以获得相当大的灵活性,自然受到青睐。

但是当很多人咨询我的时候,我告诉他们:是的,储蓄保险有一定的增值和增值功能,但是我们首先需要关注的是它的保险价值,它是保险的核心,而增值和增值只是价值的附属品。

什么是保险价值?一句话:风险管理和现金流管理。

今天就来聊一聊,帮助大家了解保险的真正价值。同样的话题,还有我之前发过的一篇文章,《养老金年金的收益率不如国债?关于养老金的方式,我们可以再深入一点。看完这两篇文章,从产品层面,你才真正走进了保险之门。

保险受到《保险法》、《合同法》、《民法典》等一系列法律的保护。

一、 节安全值

保险的内容和现金的价值在合同里白纸黑字的写着,受法律保护,不管是一美元还是一亿,都非常安全。

毫无疑问,“保险”是保险业的基石。

二、 部分 杠杆价值(保证价值)

对于有保障的产品或功能有保障的产品,一般来说具有杠杆价值。比如医疗保险,你交2万保费,就给你2000万医疗费用保险。例如,定期人寿保险,您支付 20,000 保费并给您 500 万死亡保险。这些都是正的杠杆值。.

Section 三、 Saving Value(增值)

对于储蓄保险或有储蓄价值的保险,就有储蓄价值。买保险不是花钱,而是省钱。保险的现金价值也是一种可以随时变现的财富。

Section 四、 财富控制值

例如,如果一个女孩是独生子女,她的父母想将她一生的财产安全地交给孩子,但存在婚姻风险和人身风险。她年轻的时候,头脑还很不成熟。如果她太相信一个男人,或者如果女孩挥霍自己的财产,父母是没办法的,在人寿保险的结构中,有投保人、被保险人和受益人。通过合理的保险结构安排,财富始终由父母(投保人)控制。

如果父母发生事故,财产也会安全地转移给孩子(受益人和被保险人)。如果不出意外,父母会在孩子30多岁、40多岁,或者失去经济能力的时候,把财产转移给孩子,实现了财富的掌控价值。

编号五、婚姻财富规划价值

如果夫妻双方婚后财产没有特别约定,则为夫妻共同财产。一旦有婚姻风险,原则上是一个人的一半。

但是,通过保险的定向分配功能,保险的现金价值只能分配给您的子女,不会因您或您子女的婚姻状况发生变化而进行资产分割。

这对于担心孩子结婚的父母来说非常有价值。

编号六、 财富传承价值

这很容易理解。比如我50岁生了孩子,怎么给孩子留下一笔财富呢?买储蓄保险,把被保险人和受益人写成孩子,自己做被保险人,钱就安全地专属给孩子。

这笔钱可以用于孩子上学、启动资金、婚假等,甚至是孩子的养老金。

七、 节税计划值

将房子转让给孩子需要交税,不收取现金。但未来会有遗产税或财产税吗?我觉得很有可能会有,毕竟这是国际税。

但保险是免税的,不用担心未来30到50年资产转移给孩子时财产的损耗。

Section 八、 属性分配值

在法律实践中,以遗嘱方式分配财产,引发了许多当事人从未想过的纠纷。保险合同可以保证财富分配的确定性和灵活性。被保险人可以根据自己的意愿在保险合同中指定受益人和受益份额,从而实现定向继承。如果要变更,可以随时通知保险公司变更,比自己写的遗嘱和公证的遗嘱更方便。

例如,老人有三个孩子。老人想把一半的财产留给大儿子,40%的财产给女儿和二儿子,剩下的10%给事业有成的三儿子。通过遗嘱非常容易。引起纠纷,伤害家人感情,这个问题通过保险是不存在的,收入份额可以随时改变。

九、 部分债务分离

对于很多创业的企业主或家庭来说,通过保险的资产设计,将这项资产与家庭和个人可能的债务隔离开来。如果以后生意不顺,这个物业也可以保证安全。

十、 现金流管理价值部分

我看到一个同行卖了一个大单,6000万!我去算了一下这个产品的退货率,真的不高,半天不明白他是怎么卖的(客户为什么要买)

我后来想通了。

本政策受益人第五年至第七年每年1200万,连续三年,第八年每年67.20,000,60岁起每年134.@ > 40,000,得到它直到你死。

产品具有终身现金价值,可抵押融资或退保。受益人年满105岁时,仍有现金价值5844万。

此外,保单的身故价值永远是6000万,这意味着任何时候被保险人去世,他都可以给家人留下6000万现金。

一键搞定,确保您的子孙生活水平不低于中产阶级。你觉得值得吗?这个价值无疑是巨大的,在一定程度上无法用现金来衡量。客户怎么可能不为所动?除了保险,还有哪些金融产品可以做到呢?

你能说这个价值可以用资产收益率来衡量吗?

第十个一、利率锁定值

保险利率在合同签订时确定。无论未来利率如何变化,利率都将保持不变,以防范低利率风险。

我见过一些人以一岁孩子的名义购买延长的寿命。如果未来的孩子活到100岁,利率可以锁定99年。除了保险,没有任何金融产品可以做到这一点。

第十个二、强制储蓄值

克服当前的过度消费,针对特定的目标购买国债有限额吗,比如孩子的教育基金、自己的养老金等,强行储蓄,无脑理财。

第十个三、融资价值

现金价值可以作为抵押获得融资,而不影响保险资产的持续升值。融资比例高于房屋。这是一项硬资产。

十大四、移民规划价值观

例如,未移民的亲属作为被保险人,被保险人出国,在国外不断获得现金流,但保单属于被保险人。

综上所述,保险的价值是独一无二的,很多功能只有保险才能实现。这个价值值多少钱?虽然作为三大套现产品,保险的收益率比银行存款和国债具有压倒性的优势,但其保险价值更是无价之宝。在保险价值面前,保险收益是有意义的,否则就会失去。它只是一个普通的金融产品。

对于客户来说,这些功能不需要全部使用,只需要一两个就可以满足购买保险的需求。对于保险公司和代理人来说,“满足客户的愿望,带走客户的后顾之忧”,用“保险让生活更美好”,为什么不能卖保险,为什么不能创造价值?

@今日话题@雪球达人秀$中国平安(SH601318)$$中国太平洋保险(SH601601)$$新华保险(SH601336)$

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-07-21 13:00:24

2022-07-20 13:01:27

2022-07-20 12:02:07

2022-07-19 09:01:07

2022-07-18 14:00:48

2022-07-18 12:02:26

热点排行

精彩文章

2022-07-20 09:01:33

2022-07-19 12:00:24

2022-07-19 11:01:01

2022-07-17 13:00:39

2022-07-17 13:00:24

2022-07-17 12:01:07

热门推荐