所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-08-10 13:01:06来源:网络整理

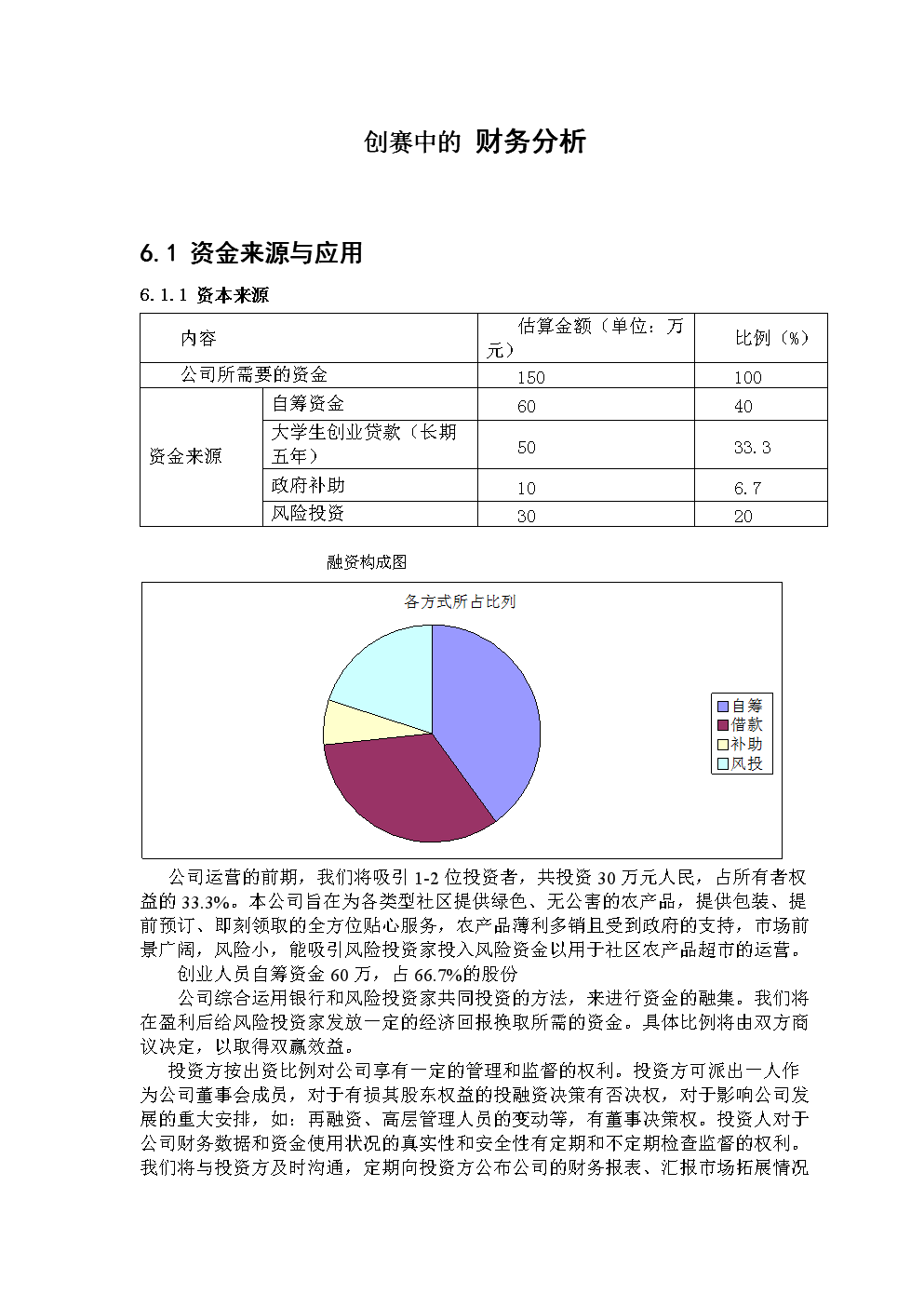

(一)意义

售后回购:指企业承诺或有权选择在同一时间回购产品(包括相同或几乎相同的产品,或以产品为组成部分的产品)的销售方式。公司销售产品的时间。

(二)售后回购的主要形式(一般3种)

1.企业与客户约定,企业有义务回购产品,即有远期安排。

2.企业有回购产品的权利,即企业有回购的选择权。

3.当客户提出要求时,公司有义务回购产品,即客户可以选择将其卖回。 (特殊处理)

(三)企业会计原则

1.因与客户存在远期安排或本公司有权回购或有权回购或有权回购,本公司有回购义务

特点:在销售点,客户无法控制商品

回购价格<原价租赁交易

回购价≥原售价 融资交易在收到客户付款时确认金融负债,付款与回购价之间的差额确认为回购期间的利息费用;

【特别提示】

企业在回购权届满时未行使回购权的,终止确认金融负债,并在回购权届满时同时确认收入。

【例】2×18年4月1日,A公司以200万元的价格将一台设备卖给B公司。同时双方约定,两年后,即2×20的4月1日,A公司将以120万元的价格回购该设备。

【答】根据合同约定,A公司两年后有义务回购设备。因此,B公司未取得该设备的控制权。假设不考虑货币时间价值,交易实质是B公司支付80万元(200-120))获得设备2年使用权。 A公司应将该交易作为租赁交易进行会计处理。

【示例】2018年3月1日,A公司与C公司签订合同资产回购是什么意思,向C公司销售一批货物,这批货物的销售价格为500万元(不含增值税),增值税税率16%,实际成本400万元。物品已发货并已收到付款。合同还约定A公司应于2018年10月31日以人民币540万元(不含增值税)回购该批货物。

【分析】根据合同约定,A公司应在第8个月回购该批商品,C公司未取得该商品的控制权。由于540万元的回购价格不低于500万元的原价,故售后回购交易应视为融资交易,在收到客户货款时确认金融负债,将计算付款和回购价格之间的差额。回购期间确认为利息费用等。

【示例】2018年3月1日,A公司与C公司签订合同,向C公司销售一批货物资产回购是什么意思,这批货物的销售价格为500万元(不含增值税),增值税税率16%,实际成本400万元。物品已发货并已收到付款。合同还约定A公司应于2018年10月31日以540万元(不含增值税)的价格回购该批货物。

(1)物品发货时

借:580银行存款

贷方:其他应付账款 500

应付税-应付增值税(销项税)80

借用:运送物品 400

信用:库存物品 400

(2)每月应计利息

借款:财务费用[(540-500)÷8]5

贷方:其他应付账款 5

(3)10月31日回购货时

借款:其他应付540

应交税-应交增值税(进项税)86.4

贷款:银行存款626.4

借:400 件库存商品

贷方:物品 400 已发货

2.企业有义务应客户要求回购商品

①要求:应在合同开始日评估客户是否有显着的经济动机来行使索赔。

②判断条件:回购价格显着高于资产回购时的市场价格,这通常表明客户有行使期权的主要经济动机【客户能否利用? ]

客户作为租赁交易或融资交易行使债权具有重大经济动机,按上述情况1进行会计处理

在客户没有显着经济动机行使索赔的情况下,将其视为具有销售退货条款的销售交易

A公司将其生产的一台设备以2000万元的价格卖给B公司。双方同意B公司5年后有权要求A公司以1500万元的价格回购设备。 A公司预计回购时设备的市值将远低于1500万元人民币。

【分析】本例中,假设不考虑时间价值的影响,A公司的回购价格比原价2000万元低1500万元,但远高于A公司的市值。回购时的设备。 A公司判断B公司行使权利要求A公司回购设备具有重大经济动机。因此,A公司应将该交易作为租赁交易进行会计处理。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-08-10 12:10:02

2022-08-10 11:00:58

2022-08-10 10:10:14

2022-08-10 09:05:50

2022-08-10 08:10:03

2022-08-09 15:10:03

热点排行

精彩文章

2022-08-10 12:00:58

2022-08-10 10:04:06

2022-08-10 09:05:35

2022-08-10 08:10:18

2022-08-09 14:02:46

2022-08-09 14:02:26

热门推荐