所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-08-10 10:04:06来源:网络整理

名师高志谦在《中级会计实务》中长期股权投资材料的选择及典型案例分析 对控制下的长期股权投资初始投资成本与账面价值差额的冲抵序列支付对价 1 同一控制下的合并方发行权益性证券作为合并对价时的资本公积的计算 2 合并直接费用的会计处理原则 3 股票发行费用和债券发行费用的会计处理 6.成本法与权益法 七、成本法下收取现金股利时的会计处理 重点关注三个问题:一是如何将被投资单位的损益调整至公允水平。第二,如何消除内部交易的未实现盈亏;会计处理 10 被投资单位持有的可供出售金融资产公允价值变动时投资者资本公积的计算 11 被投资单位分配股利时投资者的会计处理方法 2 典型案例分析 1 初始企业合并形成的长期股权投资计量多采用单选题 测试例一、单选题 2011年5月1日,A公司与C公司交换存货商品A公司和C公司属于同一个企业集团。存货成本为800万元。公允价值为1000万元。增值税税率17,消费税率8,账面净资产700万元,公允净资产1200万元。于甲公司资本公积余额为人民币240万元,均为股权溢价当日,盈余公积余额为人民币360万元。分配-未分配利润金额为1万元 A20B30C15D25 正确答案 A 答案分析 投资日A公司分录如下: 借入长期股权投资B公司 420700×60 资本公积股本溢价 240 盈余公积 360 利润分配 未分配利润 20 存货跌价准备 10 贷款 存货 800 应交税费 应交增值税销项税 170 应交消费税 80 例题 2. 多选信息同上。合并为非同一控制下企业合并的,甲公司应确认的长期股权投资成本 A1170130B1000200C420210D1170210 正确答案 A 答案分析 甲公司投资当日分录如下: 借款对B公司股权投资1170、借款主营业务收入1000借主营业务成本790存货跌价准备10借存货商品800借营业税及附加80借应交税金

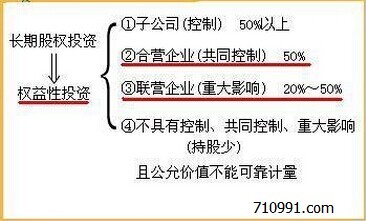

应交消费税80,可见A公司长期股权投资的入账成本为1170万元。转让货物的损益为130万元。向C公司1,000,000股换取B公司60股。A公司和C公司属于同一企业集团。每股面值为1元。每股价格为10元。 1万元当日长期股权投资真实案例,A公司资本公积余额为240万元,均为股本溢价,盈余公积余额为360万元。未分配利润余额1000万元。 A公司为企业合并支付的审计咨询费 证券公司收取发行费45万元,A公司取得投资当日资本公积为1万元。 A335B350C380D355 正确答案 A 答案分析 A公司投资当日分录如下 ①发行股票时,以长期股权投资B公司 480800×60 信用股本 100 资本公积股本溢价 380 ②支付发行费用时, 借入资本公积股本溢价 45 贷记银行存款 45, 资本公积应净贷记 335380-45 ③ 支付审计咨询费10万元时, 借入10贷银行作管理费押金 10例题4.单选题是和之前一样。本次合并为非同一控制下企业合并的,A公司长期股权投资的初始入账成本和资本公积分别为10,000元。分录如下 ①发行股票时,借入1000对B公司的长期股权投资,借入资本公积100,资本公积溢价900。 ②支付发行费用时,借入资本公积股本溢价45,借入银行存款45。元 ③ 支付审计咨询费 10 万元时,借款管理费 10 借款银行存款 102 成本法会计处理 例五、选择题 下列情况中长期股权投资应采用成本法核算投资公司 A 拥有被投资单位半数以上表决权 B 投资公司对被投资单位具有共同控制 C 投资公司对被投资单位有重大影响 D 投资公司在董事会或董事会拥有多数表决权被投资单位的类似主体 E 投资公司对被投资单位不具有控制 共同控制或重大影响,股权投资的公允价值不能可靠计量 正确答案 ADE 答案分析 成本法核算范围 1 对被投资单位的控制 2 否对被投资单位具有共同控制或重大影响,且股权投资的公允价值不能可靠计量 3 权益法核算包括四部分内容:初始投资时股权投资差异的处理;被投资方实现损益时对投资方的处理;被投资方分配股利时对投资者的待遇;当时,投资者的会计处理理论大多采用选择题进行检验。计算部分主要采用多项选择题进行测试。 3 权益法的会计处理示例 6·单

选题A公司持有B公司35的股权采用权益法核算该长期股权投资于2010年12月31日的账面价值为1260万元。此外,A公司应收款项300万元。 B公司长期债权 债权没有明确的收回计划,在可预见的未来期间也不会收回。 B公司2011年净亏损5000万元,假设为取得投资时被投资单位资产和负债的公允价值。账面价值 双方采用的会计政策相同,会计期间相同,两个投资者之间不存在内部交易。 A公司2011年度应确认的投资损失为10,000元 账面价值减记至零,但投资企业需承担额外损失的除外。本课题不涉及追加损失义务,则应确认的损失为10,000元。第300段 例七、选择题 A公司于2010年1月1日以银行存款1.8亿元购买了B公司40%的表决权股份,在取得投资时可能对B公司产生重大影响。资产和负债的公允价值等于账面价值。双方采用的会计政策相同。会计期间相同。 2010年6月1日,B公司向A公司出售了一批货物。截至2010年底,A公司已将向B公司采购的50%的货物出售给外部独立第三方。 B公司2010年实现净利润1600万元。A公司2010年末对B公司的长期股权投资应确认投资收益1万元。元A600B660C700D720正确答案A答案分析A公司应确认2010年末投资收益[1600-1000-800×50]×4.06亿元 例题8·多选题 2008年4月1日,A公司从二级股票市场购买B公司股权 25公司A公司股权对 B 公司经营决策有重大影响 收购价款 800 万元 手续费等必要费用 6 万元 投资日 B 公司可辨认净资产公允价值 3000 万元 净额利润1200万元。年利润平均实现。 4月1日,B公司拥有一台账面价值300万元、公允价值400万元的设备。假设没有净残值,剩余折旧年限为 5 年。 6月11日,B公司宣布分红200万元。 6月16日,实际支付了B公司持有的可供出售金融资产,该可供出售金融资产增值60万元。未考虑所得税的影响。 2009年,B公司亏损4000万元。 B公司长期应收款520万元。 A公司不对B公司的损失承担连带责任。 2010年B公司实现盈余1360万元,为A公司2010年末长期股权投资账户

面子余额10000元。 A23625B25525C27725D32225 正确答案 D 答案分析 ①A公司长期股权投资的初始投资成本为80,068,060千元 ②投资日A公司在B公司拥有的可辨认净资产金额为30,000元×257,500千元 ③A公司初始投资成本高于被投资单位在投资日可辨认净资产公允价值的份额。属于购买商誉的对价长期股权投资真实案例,不调整账面价值。根据B公司盈余22125万元调整A公司成长期股权投资价值[1200×912-400-300÷5×912]×25⑥A公司应调整成长期股权投资根据 B 公司可供出售金融资产升值 15 万元 60×25 2008 年末 A 公司长期股权投资账面余额 806-525 万元 ⑦ 2009 年, A公司应承担的损失为1005万元[÷5]×25 账面价值超过账面价值1275万元的,应继续冲减长期应收款的减少⑧2010年,A公司应恢复投资B公司实现盈余时价值32225万元 [1360-400-300÷5]×25-1275 例9. 选择题 以下与长期股权投资权益法核算有关 会计上正确的是声明是 A 应该采用 equi投资方对被投资单位的影响达到重大或更大程度的长期股权投资的会计处理方法 B. 因被投资单位除净损益以外的所有者权益变动形成的投资 价值调整计入当期损益资本公积和其他权益变动。该资本公积在处置投资时转入投资收益。初始投资成本高于投资日应享有被投资单位可辨认净资产公允价值份额的,作为投资损失,在以后各期间摊销至各期损益。当被投资单位的损失使投资方的账面价值降至零时,如果投资方对被投资单位享有长期债权实质上构成股权投资的,应当予以核销。仍然不足以抵消。投资者对被投资单位承担连带损失的,计入预计负债。否则,超出的损失将计入参考书。被投资单位未来实现盈余时,参考账簿中未计入的损失先冲减,再冲减。预计负债恢复长期债务价值,最终增加投资价值 正确答案 BD 答案分析 在不调整长期股权投资价值的情况下,应将持有方拥有的可辨认净资产公允价值的份额视为购买商誉例 10 选择题 A 公司 2006 年收购 B 公司 40 股 投资 B 公司时实际支付 3500 万元 可辨认净资产公允价值为 8000 万元。各项可辨认资产和负债的公允价值与账面价值相同。 A公司可以对B公司施加重大影响。

2007年末,B公司累计实现净利润1000万元,但因可供出售金融资产公允价值变动未进行利润分配。增加资本公积50万元。 B公司2008年度实现净利润800万元 计入当期损益的短期借款利息费用为80万元。下列关于甲公司对乙公司的长期股权投资的会计处理方法正确的是: 甲公司对乙公司的长期股权投资采用成本法核算。长期股权投资的初始投资成本为3200万元 C 取得的成本与投资时享有B公司可辨认净资产公允价值份额的差额计入当期损益 D 调整后因 B 公司资本公积变动投资后对 A 公司长期股权投资的账面价值计入所有者权益 正确答案 D 答案分析 选项 A 应采用权益法核算 选项 A 错误 选项 B应为初始投资成本 3500 万元,故 B 选项不正确 C 为实际支付的 3500 万元大于应享有被投资单位可辨认净资产公允价值份额 8000×40.32 亿元,则该部分差额未作为商誉反映在账上,故选项 C 错误 例题 11. 单选题同上年 A 公司的多头对B公司的长期股权投资应确认投资收益A2.4亿元B2.88亿元C3.2亿元D3.52亿元[答案编号3267010402]正确答案C答案分析投资收益为800万元×4.032亿元。 A、B公司无需借款。形成的利息费用调整为投资收益 4、成本法与权益法的方法转换,特别是成本法转换为权益法时的追溯调整是关键的测试点。理论部分在多项选择题中很常见。 ·选择题 长期股权投资因追加投资需要将成本法核算转为权益法核算时,原取得被投资单位可辨认净资产公允价值变动的新取得投资相对于原持股比例的部分在被投资单位当期净损益中所占的份额。一方面,调整长期股权投资的账面价值。另一方面,应根据具体情况进行调整。 A 资本公积 B 投资收益 C 留存收益 D 营业外收入 E 公允价值变动损益的正确答案是BC答案分析。被投资单位自首次投资时至追加投资当期期初实现的净损益,调整留存收益。调整投资收益 例十三、选择题 A公司于2008年4月1日从二级股票市场购买B公司10的股份,购买价格为560万元,手续费等必要费用为3万元年初,B公司公允可辨认净资产3000万元。 B公司全年净利润为600万元。 1-3月实现净利润150万元。 3月15日,宣布分红60万元。 4月5日,实际分发完毕。部分可供暂时出售的金融资产

折旧为300万元时,所得税率为25 2009年4月1日,A公司股票商品换取B公司30股C公司股份的成本为900万元。公允价值为1500万元。增值税税率17 消费税率5 B公司全年实现净利润700万元。 1-3月实现净利润200万元。当年5月1日,B公司宣布分红480万元,6月5日实际派发。2009年末长期股权投资账面余额万元A23625B32155C26458D19357正确答案A答案分析差异投资成本与应享有被投资单位投资日公允可辨认净资产的份额之间的关系 Ⅰ 初始投资成本 557 万元 Ⅱ 投资日被投资单位公允可辨认净资产 3,000,150-6,030,900 千元 Ⅲ 投资日 A享有被投资单位公允可辨认净资产份额为3,090×10,309万元,低于投资成本,无需追溯。 ②被投资方2008年度盈余对投资的影响为600-150×1045万元。可供出售金融资产贬值对投资的影响为300×1-25×10,225万 ④被投资单位2009年1月至2009年3月的盈余对投资的影响为200×1,020万 ⑤长期资产账面余额回溯后定期股权投资 55745 -225,205,995 千元 3 2009 年 4 月 1 日,第二次投资的初始投资成本为 15,001,500 × 1,717,550 千元 4 2009 年 4 月 1 日,被投资单位公允可辨认净资产为 3,515 万元[3000600-60-300×1 -25200] 投资者持有的第二股为10545万元。 3515×30低于1755万元的初期投资成本。不会进行任何调整。 14、多项选择题 下列关于成本法和权益法转换的说法正确的是:A公司先持有B公司10股股份,再买入20股,影响程度显着。属于成本法转权益法。追溯调整B 公司A 先持有B 公司40%的股份,具有重大影响能力,再购买15%的股份,实现对B 公司的控制。属于权益法,转成本法。不允许追溯调整。 C A公司首先持有B公司40%的股份。出售B公司30%的具有重大影响能力的股份后,不再具有重大影响能力。属于权益法,转成本法,不能追溯调整。 B公司股份对B公司有重大影响,属于成本法,追溯调整。正确答案是ABCD

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-08-10 09:05:50

2022-08-10 08:10:03

2022-08-09 15:10:03

2022-08-08 19:10:16

2022-08-08 14:00:35

2022-08-08 10:10:16

热点排行

精彩文章

2022-08-10 10:04:06

2022-08-10 09:05:35

2022-08-10 08:10:18

2022-08-09 14:02:46

2022-08-09 14:02:26

2022-08-09 13:02:42

热门推荐