所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-04-28 13:08:01来源:网络整理

最近,一个电话一直在我耳边萦绕,“我就是想买债券基金,只推荐债券基金……”

清流似乎没有提到“债券基金”。今天给大家系统的聊一聊债券基金。

毕竟作为家庭固定收益资产的重要组成部分,也是长期配置的核心。

小白熟悉的定投虽然操作简单,但在目前的市场上,效果很慢,收益也不好,有可能越投越亏。

而债券基金这个相对中等风险、中等收益的类别,不需要花费太多精力频繁操作,如果选择一个好的标的长期持有,就能获得不错的收益。

一、债券基金收益

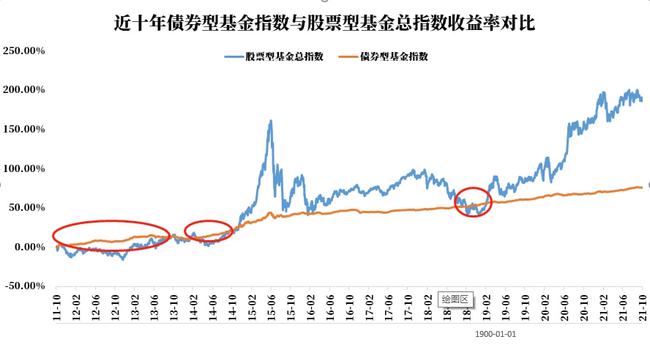

债券基金的长期收益不低于股票、指数基金等其他金融产品。

当然,再低的风险,也会有一些人输得足以怀疑自己的生命。这不是产品问题,而往往是投资者自己的问题。有的人连最基本的操作都不懂,看到别人赚钱就盲目“跟风”,仓促入市。后来亏了钱,我就开始责备别人,责备这个朋友那个朋友,但从来没有反思过自己是否犯了错误。

从风险回报率来看,债券基金的性价比越来越高。

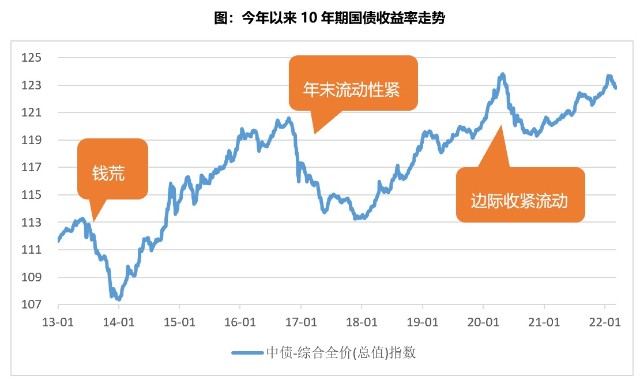

长期来看,无论是国债收益率还是国开行的收益率都还是比较吸引人的。

目前10年期国债收益率约为2.80左右,与美国国债1.5左右相比,仍有130个BP的利差(Wind,2020/2/ 7),相对于资金融资的整体成本和未来货币宽松的预期,还是有长期配置价值的。

中债国债收益率到期趋势

(数据源风,统计区间:2019.4.15-2020.2.7)

二、什么是债券基金?

首先,让我们看看什么是债券?

债券是借钱的凭证。借款人包括中央政府、地方政府、金融机构、上市公司、企业等。

不同的借款人由于信用等级不同而有高低利率。

还有长期债券、中期票据等。至于债券的基本名词要素,可以参考这个债券交易系统。

债券基金是主要投资于债券的基金。规定基金资产80%以上应投资于债券,少部分资金也可投资于股市、可转债、新股等。

债券基金风险相对较低,收益波动相对稳定,是资产配置的重要组成部分。

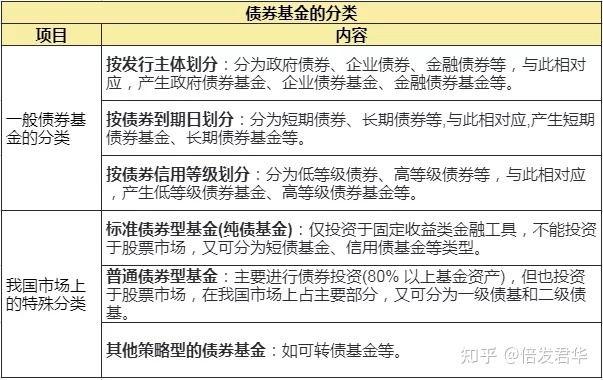

三、债券基金分类

根据投资方向的不同,目前国内债券基金可分为三类:

1、标准债券基金为纯债券基金(可细分为短期债券基金和信用债券基金)

2、普通债券基金(可细分为一级债基和二级债基)

3、其他战略债券基金(如可转债基金等)

今天主要讲纯债券基金、混合债券基金、可转债基金。

纯债券基金只投资债券市场,不参与IPO,不投资股票。在四类债券基金中,风险最小。

这种债基比较容易识别,一般都有“纯债”二字。

例如,GF Pure Debt Bond A。

根据投资债券的平均久期,可分为:

不过,无论哪种方式,这都是关于投资债券的。

过去A股大部分是中长期债券基金,而短期债券基金的数量其实很少。

在过去的一两年里,市场上已经增加了许多短期债务基金。

短债基金的代表有易方达安悦超短债、安瑞短债、大成静安短融E等。

短期债权基金的长期收益比货币基金高1-2%左右,风险不大。

长期债权基金的数量比较多,也比较相近。

比如华安纯债、广发纯债、易方达信债、博时信债等。

每个都有自己的旗舰纯债务基金,差别不大。

信用债基金通常投资于风险略高、收益更高的公司债。

比如易方达信用债和纯债这两年比较火。

投资长期纯债券基金时,会有5-10%的波动,风险较高,但回报也有所提升。

混合债券基金,分为:

一级混合债券基金;二级混合债券基金。

一级债基主要投资于债券,也可参与新股。

这样的资金并不那么容易识别。您需要阅读基金说明书。一般会有“基金不直接从二级市场购买股票、权证等权益性资产,但可以在一级市场参与认购或增发新股”等描述。这是主要的债务基础。

以债券为主的二级债基也会投资一小部分股票,以获得整体较高的回报。风险高于纯债券基金和一级债券基金,当然预期收益也高。

代表有易方达稳健收益、工银瑞信双利、中银天利、鹏阳汇利等。

二级债权基金,因为配股,比普通的纯债权基金具有更高的风险和收益。

通常,

目前,中国有1500多家债券基金。

中长期纯债基金占比最大,占比65%。其次是二级混合债券基金,占比约为 20%。短期债权基金和债券指数基金占比分别不到10%。

还有一种:可转债基金。

可转债基金的主要投资对象为可转债。境外可转债基金的主要投资还包括可转换优先股,故又称可转换基金。

例如,兴全转债、万能转债、中欧转债等。

一个新手小白可以记住这一点:

只做债券的,称为“纯债基金”;

做债券+新股的,称为“一级债基”;

做债券+IPO+炒股的,叫做“二级债基”。

可转债的主要投资称为“可转债基”。

纯债券基金收益低,风险低。二级债券基因持股量少,收益较高,风险较高。“可转债基金”兼具债券和股票的特点,与前两者相比风险最高。

四、债券基金如何赚钱?

一般来说,债券基金的收益主要来自以下四个方面:

1、利息收入

即持有债券至到期所获得的票面利息收入。只要债券赎回没有困难,持有到到期一般不会有损失。从这个角度来看,长期债券基金的收益高于短期债券基金。

2、传播收入

债券一般在银行间市场或上海、深圳证券交易所交易。由于流动性、市场利率和信用状况的变化,债券价格会波动。一般来说,利率上升,债券价格下降;当利率下降时,债券价格上涨。因此,您可以根据债券二级市场的价格变化,低买高卖赚取差价。

与去年流行的短债、超短债基金一样,主要投资于一年左右的短期债券,受利率影响较小,波动性较小,可作为货币基金的替代品。长期债券基金主要投资于长期债券。收益虽然高,但受利率影响也很大,波动性也相应较大。

3、债券回购

这主要是通过回购业务将持有的用于融资的债券质押,募集资金继续投资于债券市场,可以获得额外的杠杆收益。目前开放式基金的杠杆率不超过140%,封闭式基金和常规开放式基金的杠杆率都可以达到200%。

当然,债券回购并非万无一失的赚钱方式。在资金相对便宜的情况下,杠杆的确是放大收益的好工具,但如果资金持续吃紧,极端情况下,如果债券票面收益率低于筹资成本,则得不偿失。

4、股票投资收益

这主要是关于二级债券基金。

您可以通过参与二级市场股票投资来增加基金的收益。

当然,这也带来了相应的股市波动风险。

五、教你如何投资债券基金!

恭喜你,看到这里,你已经掌握了债券基金的理论部分:什么是债券基金,有什么优势,为什么要投资债券基金?

请给自己一个赞,给我一个赞和鼓励,实际操作即将开始。

首先你要有基金交易账户,或者选择蚂蚁财富、腾讯理财、天天基金,如果没有基金交易账户,可以用身份证和银行卡在线开户。易方达、南方基金、富国基金、兴全基金等还有很多。

这里以常用的支付宝为例。用其他理财APP也差不多~ 把握本质,改变离不开原来,

第一步是在支付宝首页点击“资金”。

第二步,点击放大镜图标,也就是搜索功能。

第三步,输入您筛选的基金名称或代码。这里,以鹏华丰陆债券(003547)为例,债券基金类型:纯债权,风险等级:中低风险,过去一年增加)4.67%,晨星5星.

第四步,查看基金、基金管理人、基金规模、成立时间、历史业绩、风险回报率等基本信息。

第五步,查看交易规则,买卖规则,交易费率,确认买入。

Step 6:查看申购结果,提交后即表示申请成功,次日(T+1)15,00前可确认基金交易份额,一般会有短信提醒,第三天 (t+2) 可以查看收益。

这里需要注意的一点是,通过支付宝、腾讯理财、天天基金、小满地等第三方代销平台购买的基金,其实可以在基金公司的APP上查看具体信息。

比如购买的鹏华丰禄债(003547)会在鹏华基金APP(鹏华A+钱包)上展示,适用于所有基金。

其次,债券基金的选择方法与前面提到的股票基金的选择方法类似。

无非是从自己的投资目标和风险偏好、基金风格、基金公司、基金经理、历史业绩、买入时间等维度综合分析。当然,也有区别。一般来说,应该注意以下几点:

1、基金公司和基金经理选择最好的

债券型基金大多活跃,受利率和信用风险影响,基金公司和基金管理人的水平也很重要。

看基金公司在债权和固定收益方面的投研能力、人才梯队、历史口碑,选择易方达、兴全等投研能力强的基金公司产品。

基金经理在管理期内的任期越长越好,而且学历也是加分项,这样其收益和波动性就比较有代表性,一般债券型基金经理的任期一般比股票型基金经理长,而且他们年纪大了。越香。

2、中等大小就足够了

避免规模过小,尤其是小规模,但机构占比比较大,规模过小,申购赎回流动性有限,规模过大,搬家难,错失机会,规模适中.

3、性能优异,波动稳定

性能优良,波动稳定。在足够长的时间段内,年化表现好,越平均越好,波动控制得越好,则优先选择。

最好成立三年以上债券投资策略及风险管理,历史业绩优秀,净值波动小。我们还应该关注债券市场熊市的年份,看看它的最大回撤,以确定我们可能承担的极端风险。

4、应选择交易成本低的同类基金

债券基金的收益率总共只有几个点,手续费高出十分之几,影响也很大。所以一定要选择交易成本低的,否则得不偿失。

5、机构持股比例较高

机构做债券研究的能力比散户强很多,眼光普遍不错,跟着他们吃肉。

还有最关键的一点,我之前提到过:选择股票基金就是选择基金经理,债券基金也是如此。

在我看来,股票投资与债券投资最大的区别在于,从长期来看,股票投资重在自下而上的选个股,选好公司,伴随成长;而债券投资则更多地关注宏观经济基本面,自上而下。

因此,股票基金经理往往对公司和行业有深入的研究,而债券基金经理对宏观基本面的研究更多。

我挑选了一些任期较长、投资业绩突出的基金经理,仅供您参考,不构成投资建议。

1、鹏华基金刘涛

刘涛,金融硕士,8年金融行业从业经验。2013年4月加入鹏华基金管理有限公司,从事债券投资研究。他曾在固定收益部担任债券研究员。2016年5月起从事公募基金管理工作,现任公募债券投资部副总经理/基金经理。研究期间,刘涛主要负责信用债的研究。

刘涛坚持攻防平衡的投资理念,采用久期策略,辅以信用利差策略、收益率曲线策略、收益率利差策略、利差策略、债券选择策略等积极投资策略。构建分层组合,灵活运用杠杆策略调整组合时长,最终实现熊市有效防御,牛市全力出击。

在刘涛管理的纯债基中,不乏神一般的债基,比如鹏华丰荣鼎凯,19年实现了10%以上的回报,业绩更是连续三年位居行业前十。. 再比如鹏华丰陆债券,其余他管理的债基,虽然时间不长,但近几年的表现一直很不错。

这里以鹏华风路为分析案例,鹏华风路(003547)成立于2016年10月27日,为中长期纯债权基金。基金合同约定基金不得参股、可转债等股权资产投资,截至2020年12月31日,基金规模约为20.23亿。

但风鹿是一只投资非常灵活的基金。如图所示,该基金的持股是顺势而为,变化明显。18Q2,该基金延长久期,配置利率债和高等级信用债。7月,抓住中高等级信用债机会。12月利润顺利结算,成功抓住诸多机会,使该基金在2018年取得了7.86%的佳绩。

在2019年债市持续震荡的情况下,基金及时缩短久期,大比例配置中高等级信用债,利用高杠杆获取超额收益。但19Q3基金及时发现风险,大幅降低杠杆,有效防止净值回撤。

可以说,近年来,这只基金一直完美地跟随市场节奏,根据市场走向调整投资结构。在有效规避风险的前提下,提高了基金的整体收益。

该基金自2017年以来每年均取得正收益,均超过同业平均水平。2019年获得4星评价,保持在同行前20%。风险指标表现低于债券指数,回撤控制良好,历史最大跌幅0.68%,回升时间短于指数。

基金规模适中,是比较适合基金经理的投资规模。自对个人投资者开放以来,规模由10亿元增至23亿元,机构持股比例由100%稀释至46%,公司内部员工持股比例较小。得到同事的高度认可。

2、招商基金马龙

马龙博士 经济学博士,拥有12年金融行业经验。2009年7月加入泰达宏利基金任研究员,从事宏观经济、债市策略、股票市场策略研究。2012年11月加入招商基金固定收益投资部。研究员,现任固定收益投资部副主任,招商兴业债券证券投资基金等多款产品的基金经理。

马龙的投资以稳健为主,更注重在获得收益的同时控制回撤。注重根据宏观经济调整配置债券。也就是说,在行情的上涨阶段,要力争处于收益水平的中上游,而在行情调整阶段,要控制回撤区间,确保跌幅低于平均水平。

马龙管理的还有很多优秀的债基,比如招商安信收益债C(217011),收益率较高但历史波动性略大,马龙的招商天利两年期债券(00615) 0)-丁凯也很厉害。

另一只被很多人买的招商工业债A(217022),波动性较低,但赎回费巨大,比其他纯债券赎回率高出0.75-1% . 因此,您只需持有较长时间即可购买,不建议短线投资入手。

3、E方达张清华

张庆华,物理学硕士,7年金融行业从业经验。曾任晨星信息(深圳)有限公司量化分析师、中信证券股份有限公司研究员、易方达基金管理有限公司投资经理、投资部总经理固定收益基金部。

张清华的本科生和研究生都是清华大学物理专业的,比张昆大一岁。与张坤不同的是,张清华是毕业后加入易方达的。在知名股票和基金评级机构晨星和中信担任研究员数年后,他加入了易方达基金。他拥有非常扎实的专业知识和超过7年的固定收益基金管理经验。

张清华的易方达焦虑回报债券A(110027)2011.6月成立,是很多债权新手的首选。这只基金80%配置在债券上,但张清华从2013年到7年,2018年净值达到2.13,虽然不如股票型基金,但在债券型基金中,是一支年均能达到1的优秀基金0.98%。11%的年回报率,也相当不错。

由张庆华/张亚军管理的易方达裕丰收益债券(000171)),6年多的年化收益率均在10%以上。他的另一个产品,易方达和邦(002969))不错。

张清华不仅擅长债务管理,还有股权投资能力。通过以债务为基础,增加股票收益,他为部分债务基金取得了较好的回报率。

比如易方达新收益,从业绩来看,他管理的易方达新收益累计收益率达到332.10%,成为6月12日以来收益最好的主动型股票基金, 2015年超越张坤、瞿扬等明星基金经理,如果你在2015年之前以5178点买入易方达的新收益,到目前为止已经翻了三倍,而同期上证指数还在3500点左右旋转。

易方达新财报最大亮点是2016-2020年五年全部实现正收益,2019、2020年增长58.88%,83.@分别>15%,与同类公司相比具有明显的超额收益。

观察当前持仓情况发现,易方达新收益股票持仓占比93.@>79%,债券5.23%,现金持仓1.62%,属于偏股权基金。

此外,易方达还聚集了张清华、胡健、张亚军、王晓晨等一批固定收益巨头,他们的纯债、一级债、二级债和可转债,部分债的混合产品都是好的。即使有些不是一流的,它们仍然是一流的。

4、富国银行基金黄继良

黄继良,硕士,8年金融行业从业经验,原国泰君安证券股份有限公司助理研究员,2012年11月至2013年2月,曾任富国银行基金管理有限公司债券研究员。 ,自2013年2月起,担任某证券投资基金富国强回报基金经理,现任固定收益策略研究部总经理、固定收益投资部总经理。

黄继良注重稳定收益,追求长期收益,尤其是风险调整收益的最大化。严格控制回撤,更高的夏普比率是他的追求。他喜欢多元化投资优质信用债,通过久期和债券品种的配置,为投资者创造了长期稳定的回报。

无论市场如何波动,黄继良管理的债券基数每年都能获得正收益。富国兴业债、富国增强收益、富国惠利收益两年期定期公开债等收益均为正值,非常难能可贵。

5、博时基金会不堪重负

郭军,硕士,CFA。1995年起先后在上海工艺品进出口公司、德国德累斯顿银行上海分行、美国劳氏食品有限公司、美国通用电气公司、华夏基金固定收益部工作。2004年在华夏基金担任基金经理,2005年加入博时基金管理有限公司,历任博时稳定价值债券投资固定收益部基金经理、副总经理基金(2005 年 8 月 24 日 - 2010 年 8 月 4 日)。

其管理的博时信用债券A/B(代码:050011)二级债券基(见图6-7)),2009年6月至2021年底管理12年以上,累计收益率2.47倍,年化收益率11.3%。

郭骏博时信用债A/B(050011)11、13、17年亏损0.5-6.4%,主要看在股市表现上,是波动性相对较低的偏股混合型基金,郭骏在固定收益领域也是大牌,这款产品也是明星产品,管理年限超过12年。

此外,还有杜小海/朱斌权的HFT阿尔法套期保值混合A(519062),张一飞/李军的安信稳健增值(001316)),这些都是非常均衡的年化收益,波动被控制)更好债券投资策略及风险管理,策略做得好,你不能放弃,你可以自由选择。

六、投资债券基金需要注意的问题

1、债券基金风险低但不保本

绝大多数投资者认为,如果他们购买债券基金,他们可以在到期时收回本金并获得收益。

但实际上,虽然债券型基金的风险是没有保证的。

投资债券基金的风险主要来自两个方面:违约风险和利率风险。

一种。违约风险 违约风险 说白了就是国家或企业无法向你借钱。当然,如果买国债,几乎没有违约风险;但是如果你买公司债或者金融债,就没有100%的保证。

如果债券大规模违约,债券基金也无法幸免。

比如2020年,很多信用债的净值会出现较大的波动。

事实上,其背后的公司违约,没有付款,导致资金波动。

湾。利率风险 债券价格与市场利率成反比关系。当资金供应趋紧、市场利率上升时,债券价格就会下跌。这样做最直接的后果就是随着利率上升,已经购买的债券会“贬值”,也就是债券基金的收益会减少。

在利率上升的时期,比如2011年、2013年和2020年,债券基金的投资回报率会很低,低于货币基金,甚至可能出现50%的亏损。

C。基金经理的风险

国内绝大多数债券基金都是主动型基金。

因此,基金经理的投资能力尤为关键。

如果遇到差劲的基金经理,也有可能赔钱,

甚至可能会进行直接的资金清算。

2、投资前一定要做好风险评估。不用说,当我们投资任何金融产品时,

首先,您应该确保您的实际情况与相应的投资品种相匹配。

是追求低风险、稳定收益,还是追求相对较高的收益等。二是根据自己的风险承受能力选择相应类型的债基。简单做个排名,这几类债券基金的风险从小到大:

纯债基金<一级债基<二级债基<可转债,供大家参考。

3、注意收费方式债券基金一般认购费为0.8%,低于混合型基金和股票型基金的1.5%。同一个债券基金有A、B、C三种类型,分别代表三种不同的收费方式:

A类债基代表前端收费(认购时直接扣除认购费);B类债基代表后端费用(认购时不扣除认购费,赎回时扣除认购费);C 类债务基础不代表订阅费,但有销售服务费。

根据持有时间长短,选择充电方式更划算:

如果是短期投资(1-2年),应该选择C型债券基。如果是长期持有(3年以上),可以选择B型债券基。如果不知道投资多长时间,那就选择A型吧。

综上所述,本文为大家提供以下知识点:

一、什么是债券基金?

二、债券基金的分类?

三、为什么要投资债券基金?

四、债券基金收益从何而来?

五、教你如何投资债券基金!

六、债券基金投资注意事项。

一般来说,债券基金是风险和收益相对适中的产品。如果你能承受比投资货币基金更高的风险,又想追求更高的回报,那么投资债券基金是非常明智的选择。选择。

当然,最后,清流还要再说一句,任何投资都有风险。我今天讲的只是为了普及金融知识,不作为投资建议。

PS:实践带来真知。最近,清流写了一些金融科普攻略。想学童鞋的可以跟着操作。

可转债续签,看这篇文章(史上最全攻略),

国债逆回购看这篇文章就够了(国债逆回购最全攻略)!

ETF基金,这篇文章就够了(最全ETF基金投资攻略)

2021年9月更新的债券基金最全投资攻略:有兴趣的小伙伴可以点击阅读

清流财经:债券基金,这篇文章就够了!(拥有最全的债券基金策略)

刘庆,资深投资人,蚂蚁财富、雪球、知乎基金优秀答疑者。

如果您对投资有任何疑问,可以关注公众号“清流财集”(qingliucaiji)

或者直接在文章下方留言并回答,如果能回答,清流会回答。

如果对你有帮助,请点赞,收藏,三连关注。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-04-28 11:06:26

2022-04-28 11:05:03

2022-04-27 09:02:20

2022-04-26 13:05:43

2022-04-26 08:58:55

2022-04-25 12:57:38

热点排行

精彩文章

2022-04-28 13:08:01

2022-04-28 13:06:12

2022-04-28 13:05:17

2022-04-28 12:02:07

2022-04-28 10:05:38

2022-04-28 10:04:38

热门推荐