所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-04-28 12:04:25来源:网络整理

中国交建的投资价值是多少?天风证券2022年1月29日研报摘要如下:该板块估值为公司22年目标市值2512亿,维持“买入”评级。21q4基建投资略低于我们此前预期,公司21-23年归属于母公司净利润小幅下调206/238/267元(前值215/240/275亿元),同比27% /15%/12%,其中工程及其他业务(不含经营业务,下同)归属于母公司的净利润分别为23.3/26.3/291亿元。参考可比公司情况,1)批准工程等业务22年目标PE7.5x,对应目标市值1975亿元;2)批准22年经营业务目标PB0.8x(我们测算公司22年高速公路特许经营净资产规模672亿元),对应目标市值538亿元元; 分部估值给出公司22年整体目标市值2512亿元,对应公司22年整体目标市值2512亿元PE 10.5x,相应上调公司目标价至1< @5.54元,维持“买入”评级。22年高速公路特许经营净资产规模672亿元),对应目标市值538亿元;分部估值给出公司22年整体目标市值2512亿元,对应公司22年整体目标市值2512亿元PE 10.5x,相应上调公司目标价至1< @5.54元,维持“买入”评级。22年高速公路特许经营净资产规模672亿元),对应目标市值538亿元;分部估值给出公司22年整体目标市值2512亿元,对应公司22年整体目标市值2512亿元PE 10.5x,相应上调公司目标价至1< @5.54元,维持“买入”评级。

风险提示:基建投资增速不及预期,利润率修复速度不及预期,REITs配套建设速度和执行力不及预期。

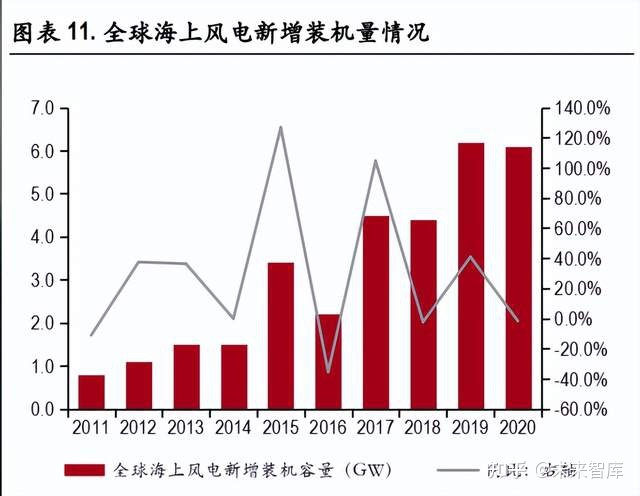

券商认为,基建是公司的核心业务,22h1基建投资将受益更多。公司基础设施建设对核心收入和新合同的贡献率远高于其他主要建设国企。公司业务以基建项目为主。20FY公司基础设施建设、基础设施设计、疏浚业务收入为56.0、4.0、3.8亿,不考虑分部抵销,公司基建工程相关业务收入占比超过100%(含疏浚业务),订单结构大致相近(对比中建、中铁、中铁20FY新签合同额)中国铁建、中冶基础设施项目占比分别为21%、60%、53%、20%,其余主要为房屋建设和房地产销售)。值得一提的是,公司的海风建设实力不容小觑。其下属的中交三航局约占我国海风装置的60%。公司间接参股龙源振华,海风业务增长前景值得期待。s 海风装置。公司间接参股龙源振华中交建股票,海风业务增长前景值得期待。s 海风装置。公司间接参股龙源振华,海风业务增长前景值得期待。

22h1 基建投资可能具有较好的上行弹性。21h2我国经济整体呈现消费疲软态势,出口和制造业投资基数高,房地产需求仍在触底反弹。迫切需要增加基础设施投资。结合资金来源和项目储备,我们判断22h1基建投资是合格的。

公司投资项目积累了可观的经营资产,首批REITs将推动或催化价值重估

21-3 季度末,公司无形资产2470 亿元,主要为高速公路特许经营权。无形资产占总资产的比重为17%中交建股票,明显高于其他国有建筑企业(不含电力建设)。21h1末,公司BOT项目签约总概算投资4460亿元,累计完成投资2264亿元,占完成额的50.8%;21h1营业收入38亿元,同比+172%,净亏损12亿元(19FY和20FY分别净亏损26、44亿元),效益明显提升。我们认为存在一定的连续性。此外,公司 PPP 项目应收款 s的资产也有比较大的体量。我们预计公司近年来投资支出强度总体平稳,投资项目结构或将逐步优化。基础设施公募 REITs 推动或加速发展。公司首个RIETs嘉通高速项目已收到上交所反馈,或将催化公司高速特许权等资产重估。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-04-28 11:06:26

2022-04-28 11:05:03

2022-04-27 09:02:20

2022-04-26 13:05:43

2022-04-26 08:58:55

2022-04-25 12:57:38

热点排行

精彩文章

2022-04-28 12:02:07

2022-04-28 10:05:38

2022-04-28 10:04:38

2022-04-27 14:05:20

2022-04-27 13:05:47

2022-04-27 13:03:52

热门推荐