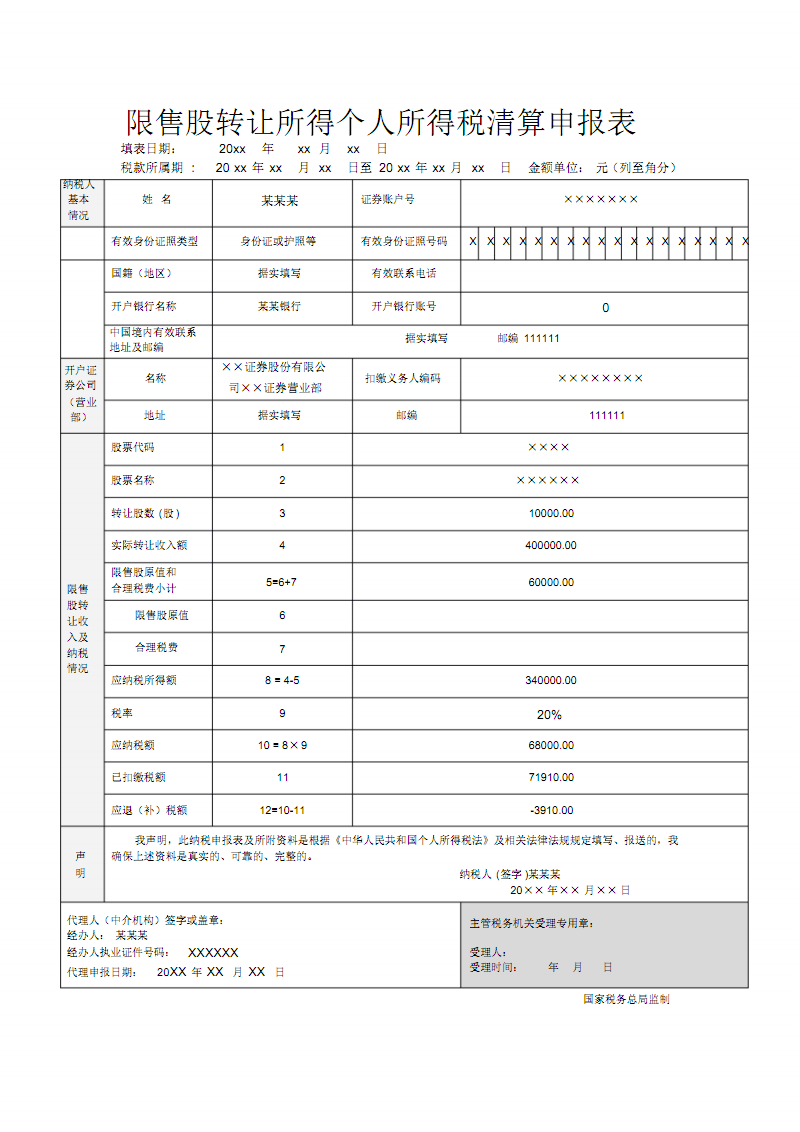

所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-04-27 12:00:31来源:网络整理

我们判断企业能否享受增值税退税政策以及如何享受优惠政策。通过14号公告,我将帮助大家重新整理,分为以下几个层次:

一、首先符合增值税一般纳税人的条件

企业不仅是一般纳税人,而且还有税收抵免,即在申请退税时必须有当期的税收抵免。如果企业当期没有税收抵免,还需要缴纳增值税,国家是不可能退税给你的。该税收抵免相当于公司在购买(包括商品和服务)时支付的款项。这笔钱比公司出售时收到的钱还多。给企业,就等于给企业放钱。

二、判断你是否属于小微企业或制造业等六大行业

该小微企业既不是征收企业所得税的小微企业,也不是免征增值税的小规模纳税人,但符合《小微企业分类标准规定》中型企业”(工信补联企[2011]300号)和《金融业企业分类标准规定》(银发[ 2015]309号)。

如果在这些指标的范围内,那么你满足第一个条件。如果既不是小企业也不是微型企业,而是大中型企业,则需要判断是否属于《国民经济行业分类》。 “制造业”、“科研与技术服务业”、“电力、热力、燃气及水生产供应业”、“软件与信息技术服务业”、“生态保护与环境管理业”、“交通运输、仓储和邮政服务业”六大行业之一,如果属于六大行业之一,也符合第一个条件。

纳税人的注册业务与实际业务不一致怎么办?以税务机关登记信息为准:企业应根据实际经营情况向税务机关申请变更行业。税务机关登记正确,但市场监管部门登记信息不一致的该用户是风险纳税人,可以向税务机关提供制造业及其他行业销售额占总额50%以上的说明销售。

下一个要满足的条件是税收信用等级是A或B;

在申请退税前36个月内,无骗取退税、出口退税或虚开增值税专用发票,或因偷税漏税被税务机关两次以上处罚的情况;

还有2019年4月1日起立即退出和退出后退出的政策。

只有满足以上条件,才能享受增值税退税政策。

三、前面的内容很容易理解,但可能会被圈出,需要重新整理:

我们将企业分为两类:

第一类在 2019 年 3 月 31 日之前成立,2019 年 3 月 31 日有税收抵免。

此时申请退税有两种情况:

一种是当期的抵税额大于2019年3月31日的抵税额,此时可以对剩余的抵税额申请退税。申请的金额是2019年3月31日剩余的税收抵免金额;留存税款退还后,需要转出当期进项税额。转出后,当期留存税金为增量留存税金。此时该用户是风险纳税人,纳税人也可以申请增量留存退税;

其次,如果当期抵税额小于2019年3月31日的抵税额,则申请退税的现有抵税额为当期抵税额。退还现有税收抵免后,当期进项税额转出,当期税收抵免为零,无增量税收抵免。但是,如果在后续报告期内仍有税收抵免,则该税收抵免为增量税收抵免,您可以申请退税。

第二类企业是在 2019 年 4 月 1 日之后成立或在 2019 年 3 月 31 日没有税收抵免。

那么现有的税收抵免为 0;此时增量抵税额为当期期末抵税额,可按月返还。

对于现有的税收抵免,纳税人只能申请一次退税,而对于增量税收抵免,纳税人可以根据情况申请退税,当然也可以每月申请一次。

四、既不是小微企业,也不是制造业等行业

还有一些企业没有列入14号公告,比如一些房地产企业超小微企业标准,不属于制造业。这些企业能不能享受税收抵免?答案是享受,即按照原政策,即财政部、国家税务总局公告2019年第39号、国家税务总局公告2019年第20号,是规定增量税收抵免不得低于50%。千元享受。即自2019年4月纳税期起,连续六个月(按季度纳税,连续两个季度)的增量税收抵免均大于零,且第六个月的增量税收抵免不小于零。 50万元。

最后需要强调的是,在本次发布的政策中,扩大了进项比例的范围,即可以退税的税收抵免包括增值税专用发票(包括全数字化发票)电子发票)、税控机 机动车销售统一发票、收费公路通行费增值税电子普通发票、海关进口增值税专用缴款函、完税证明上注明的增值税金额。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-04-27 09:02:20

2022-04-26 13:05:43

2022-04-26 08:58:55

2022-04-25 12:57:38

2022-04-25 11:03:01

2022-04-24 14:02:06

热点排行

精彩文章

2022-04-27 11:04:29

2022-04-27 11:01:06

2022-04-27 11:00:36

2022-04-27 11:00:20

2022-04-27 09:03:11

2022-04-27 09:01:36

热门推荐