所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-08-22 13:01:15来源:网络整理

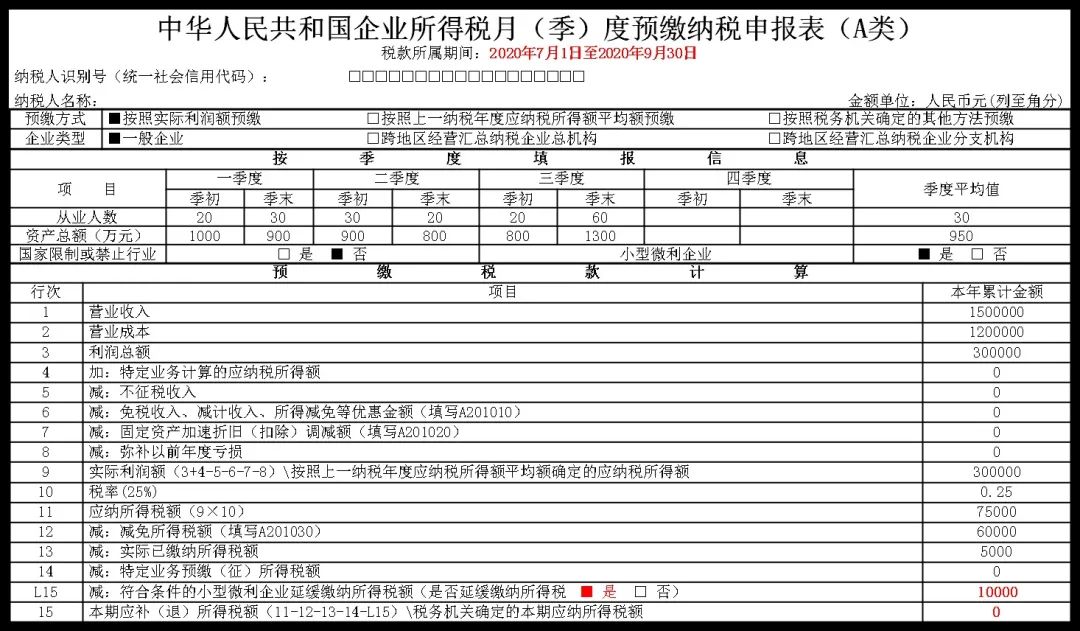

《国家税务总局关于印发的公告》(国家税务总局公告2012年第57号)第二条规定:居民企业跨地区(指跨省、自治地区、直辖市、计划单列市)在中国境内,下同)设立不具有法人资格的分支机构,居民企业为跨地区合并纳税企业(李志远:无论是“独立核算”还是“非独立核算”,都需要汇总),除另有规定外,其企业所得税适用本办法征收管理。

跨地区经营汇总纳税企业所得税政策要点:

一、总公司和分公司是否需要在当地缴纳企业所得税?

具有主要生产经营职能的总行和二级分公司应当就地分摊缴纳企业所得税。以下5家二级分支机构在当地不缴纳企业所得税:

(一)产品售后服务、内部研发、仓储等纳税企业内不具备主要生产经营功能且不支付当地价值的辅助支行- 增值税,不分摊,当地缴纳。企业所得税。

(二)上年度如为小微企业,其二级分公司不当场缴纳企业所得税。

(三)新设立的二级分支机构在设立当年不现场缴纳企业所得税。

(四)当年被撤销的二级分支机构,自税务登记注销之日企业所得税预缴期起,不再当场缴纳企业所得税。

(五)累计纳税人在境外设立的不具备法人资格的二级分支机构不当场缴纳企业所得税。

二、总公司和分公司如何计算税收贡献?

总公司按以下公式计算分摊税额:总公司分摊税额=纳税企业当期应纳税额×50%。

分公司按以下公式计算分摊税款:各分公司分摊的税款总额=纳税企业当期应纳税额×50%。

分公司分摊的税款=各分公司分摊的税款总额×分公司的分摊比例。

三、分行的分摊比例是怎么计算的?

分公司分摊比例=(分公司营业收入/各分公司营业收入之和)×0.35+(分公司员工工资/员工工资之和)每个分行的总资产)×0.35+(本分行总资产/所有分行总资产)×0.30.

上式中的营业收入、职工薪酬和总资产是指上一年度分公司营业收入、职工薪酬数据和上一年度12月31日的总资产数据,根据国家统一会计制度规定的会计资料。

在一个纳税年度内,分公司营业收入、职工薪酬、总资产首次用于计算分摊税款的数据与经中方审计确认的数据不一致的注册会计师,此后不再调整。

分公司的分摊比例一经按上述方法确定,除取消分公司等特殊情况外分支机构所得税年报怎么报,本年度不再调整。

四、合并纳税人需要提交哪些备案材料?

总行应将其所有二级及以下分支机构的信息报所在地主管税务机关备案,包括分支机构名称、级别、地址、邮政编码、纳税人识别号及名称、地址、邮政编码。

分支机构应将总行、上级分支机构、下属分支机构的信息报所在地主管税务机关备案,包括总行、上级分支机构的名称、级别、地址、邮政编码、纳税人识别号和下属分支。以及负责企业所得税的税务机关的名称、地址和邮政编码。

五、如果备案信息发生变化分支机构所得税年报怎么报,备案信息应该什么时候变更?

如备案信息发生变更,除另有规定外,应在内容变更后30日内报总、分机构所在地主管税务机关备案,办理税务登记变更.

分支机构注销税务登记后15日内,总行应当将分支机构注销的情况报所在地主管税务机关备案,办理税务登记变更。

六、什么是独立纳税人?

以总公司名义进行生产经营的非法人分支机构不能提供合并纳税企业分支机构的所得税分配表,也不能提供相关证据证明其二级及以下分支机构的身份,视为独立纳税人在当地计算缴纳企业所得税。一年内不得变更独立纳税人身份。

证明其二级及以下分支机构身份的材料包括非法人营业执照(或登记证明)复印件、总行出具的二级及以下分支机构有效证明、证明有效证明的相关材料(包括总公司拨款证明、总公司协议或合同、公司章程、管理制度等)。

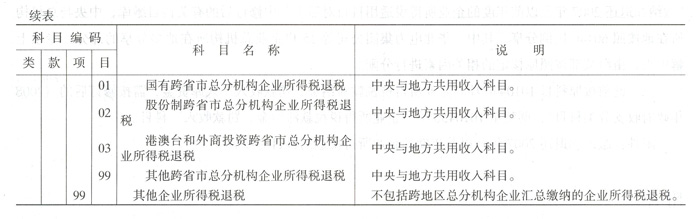

七、总公司如何填写报关单?

如果多个下属分支机构需要在当地缴纳企业所得税,总行申报企业所得税报表时,申报系统会自动选择其“企业类型”为“跨区域经营汇总纳税”企业总行”,除填写一般报表外,还需填写《跨地区经营汇总纳税人企业所得税年度分摊明细表》(适用于年报)、《所得税企业汇总纳税人分支机构分配表》(年报及预缴申报表)。

如果所有分支机构都不需要在当地缴纳企业所得税,系统会在申报时自动选择总行的“企业类型”为“一般企业”。经营性综合纳税人企业所得税年度分摊明细及综合企业所得税纳税人分支机构所得税分配表。

八、分支机构如何填写申报表?

从2018年第二季度开始,分支机构在报送企业所得税报表时无需填写《合并企业所得税的分支机构所得税分配表》,只需填写主表第20行“分公司当期分摊比例”和第21行“分公司当期应补(退)摊的所得税金额”。

如果总公司位于省内(不含宁波),则系统会根据总公司填写的分布表中的信息,自动提取这两行的数据;如果总公司在省外或宁波,这两行数据由分公司自行填写。

九、建筑安装企业项目部预缴企业所得税有哪些规定?

施工企业二级及以下分公司直接管理的项目部(包括工程总部、承包科等,与项目部性质相同,下同)不预付企业所得税当场。 (李志远:如果这种项目部跨省,需要将项目实际营业收入的0.2%预付给项目部所在地主管税务机关;是否不需要跨省(跨省跨地区)本地预付视当地法规而定)

在省内跨地区设立,由省内(含宁波)建筑企业总部直接管理的项目部,同时满足以下条件的,不当场预缴企业所得税:(一)@ >项目部未在工地取得非法人营业执照;(二)项目部持有《跨地区涉税事项报告表》。

在我省设立的由省外建筑企业总部直接管理的项目部门,应将项目实际营业收入的0.2%预付给项目部门所在地主管税务机关.

一)2@>总公司应如何申报项目部预缴税款?

建筑业企业总公司在办理企业所得税预缴申报时,应将当地预缴税款的完税证明附在其直属跨区域经营项目部,主管税务机关应保存预缴税款分类账。 ,然后在主表第14行“特定业务预付(征收)所得税”中填写相关数据。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-08-22 11:10:04

2022-08-22 10:10:03

2022-08-22 08:10:59

2022-08-21 14:10:03

2022-08-21 12:00:59

2022-08-21 08:10:16

热点排行

精彩文章

2022-08-22 08:10:48

2022-08-21 11:01:30

2022-08-20 19:10:15

2022-08-20 15:10:41

2022-08-18 14:00:18

2022-08-18 08:11:15

热门推荐