所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-06-11 11:01:46来源:网络整理

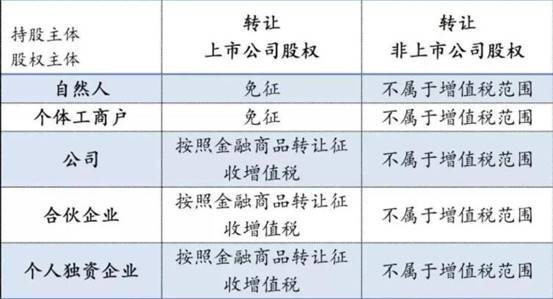

在市场上自由交易的股票称为流通股,而其他股票在股东手中,不能自由交易。它们通常有一个禁售期,在此期间它们是不可交易的,因此它们被称为限制性股票。今天我们就来看看限售股是怎么扣税的,以及限售股在股市中出现的一些地方。

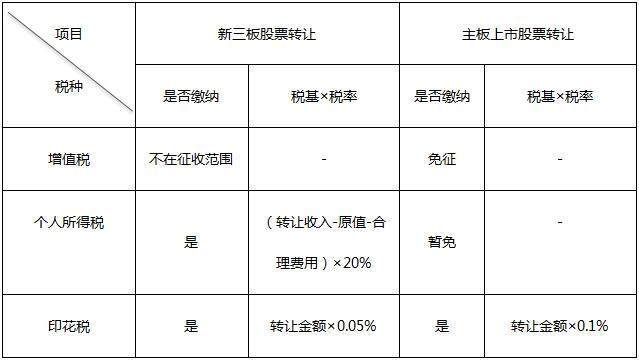

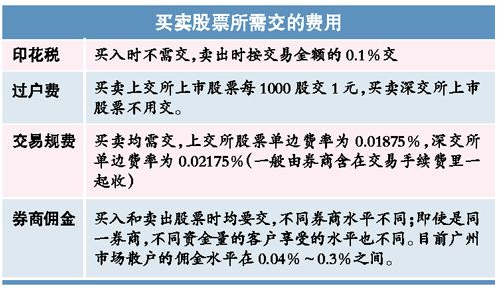

根据相关规定,限制性股票转让所得为财产转让所得,按20%的比例征收个人所得税。根据财产转让所得的计税方法,个人转让限制性股票时,应纳税所得额为每次转让限制性股票所得扣除股票原值和合理税费后的余额。即:应纳税所得额=限制性股票转让收益-(限制性股票原值合理纳税)

应纳税额=应纳税所得额*20%

限制性股票如何扣税,限制性股票转让收入是指限制性股票转让的实际收入。限制性股票的原值是指限制性股票的购买价款和按照规定支付的相关费用。合理税费是指限制性股票转让过程中发生的与交易相关的税费,如印花税、佣金、转让费等。

纳税人未能提供完整、真实的限制性股票原值证明,无法准确计算限制性股票原值的,主管税务机关应当确定限制性股票的原值,并根据限制性股票转让收入的 15%。对此,在买卖限制性股票时,也会考虑到二级市场的股价问题。

事实上,有两种限制性股票。首先是上述股权分置改革留下的问题,即股权分置改革下,非流通股在支付股权分置对价后需要一个过渡期转为流通股。 . 通常锁定期为一年,之后可以按比例出售。另一种情况是,战略投资者通过定向增发投资上市公司时,由于其战略目的持有时间比普通投资者长,且定向增发价格往往低于当前市场价格,因此需要投资股票锁定一段时间。

至于解禁限售股是好是坏限售股个人所得税计算,这是相对的:一方面,限售股的流通会增加市场的抛压,这是不好的;另一方面,为了使销售价格更高,限制性股票的利益是相关的。玩家将尽最大努力提高股价,这再次变得有利。

根据证券的技术和制度准备,对不同阶段形成的限制性股票采取不同的征收管理措施。

(1)证券经营机构技术和制度准备完成前形成的限制性股票,证券经营机构按照股改复牌日收盘价或收盘价计算转让收益新限制性股票上市首日限售股个人所得税计算,限制性股票的原值和合理税额按转让收入的15%确定,按余额计算代扣代缴个人所得税转让所得扣除原值和合理税额后,按20%的税率计算。

纳税人根据实际转移收入和实际成本计算的应纳税额与证券机构代扣代缴税款不一致的,纳税人应当自次月一日起3个月内保存交易记录证券机构代扣代缴税款。以及加盖证券机构印章的有关完整、真实的证明,向主管税务机关办理清算和清算事项。经主管税务机关审核确认后,按照重新计算的应纳税额办理退(补)税手续。纳税人未在规定期限内向主管税务机关办理清算事项的,

(2)证券机构完成技术和制度准备后的新上市公司限售股,限售股的原成本及已提前植入结算系统的合理税费证券经营机构应从实际转让收入中扣除原值和合理税金和20%税率后的余额,计算并直接扣缴个人所得税税额。

【例】证券技术和制度准备完成前,某人持有某股份10万股限制性股票,原收购成本为10万元。股权分置改革后,股票于2006年12月28日恢复上市,当日收盘价为12元。2009年底,个人持有的限制性股票解禁上市流通。2010年1月18日,有人减持已解除的全部限制性股票,转让总收入100万元,缴纳印花税、转让费、佣金等税费2000元。

根据该政策,个人减持限制性股票的,由证券代理机构代扣代缴,由纳税人自行申报清算。以上是限制性股票如何扣税。

郑重声明:不保证全部或部分信息(包括但不限于文字、数据和图形)的准确性、真实性、完整性、有效性、及时性、原创性等。以上内容仅供参考,不构成对您的任何投资建议。相应地操作,风险自负。本人从业多年,欢迎点击头像咨询,全国手机开户低价提成!

温馨提示:投资有风险,谨慎选择。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-06-09 14:02:59

2022-06-09 11:00:56

2022-06-09 10:02:38

2022-06-09 09:00:43

2022-06-08 14:00:32

2022-06-08 12:01:21

热点排行

精彩文章

2022-06-09 14:02:15

2022-06-09 12:01:06

2022-06-06 11:01:13

2022-06-06 09:00:28

2022-06-05 12:00:43

2022-06-05 11:01:02

热门推荐