所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-10-01 10:01:10来源:网络整理

自2017年起,企业所得税清缴时税前扣除的资产损失,企业只需填写年度企业所得税申报表《资产损失税前扣除及调整明细表》,不再报送资产损失相关信息。. 有关资料由企业留存备查。

二:需要特别报告的资产损失类型

2011年第25号公告明确需要提供专项报告如下:

(1)应收账款损失

逾期三年以上的应收款项在会计上已作为损失处理的,可视为坏账损失,但应说明情况并出具专项报告。

企业逾期1年以上,单笔应收款项不超过5万元或不超过企业年总收入1/10,000的,在会计上已作为损失处理的,可视为坏账损失,但应说明情况并出具专项报告。

(2)库存损失

存货的报废、损坏或者变质的损失固定资产损失报告,其应税成本扣除残值和责任人补偿后的余额,如果损失金额较大(指占总金额的10%以上)企业该项资产的应纳税成本,或减少当年应纳税额)收入,增加亏损10%以上,下同),应出具专业技术鉴定意见或具有合法资质的中介机构出具的专项报告.

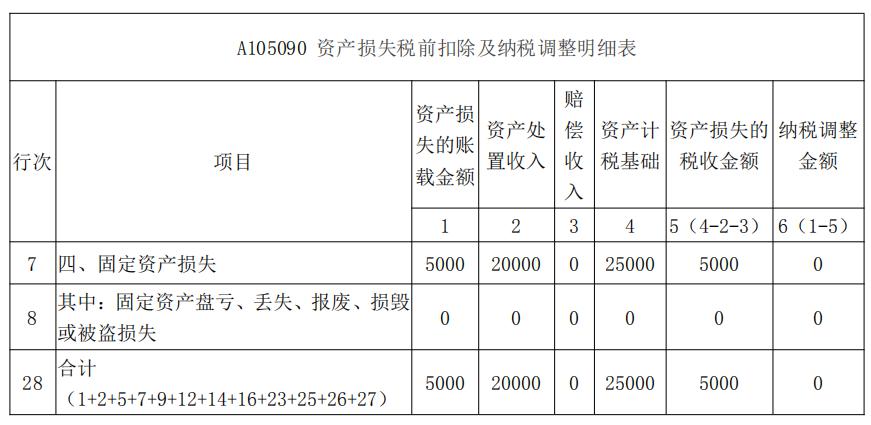

(3)固定资产损失

固定资产的损失或损失,以扣除责任方赔偿后的余额为账面净值。损失金额较大的,应当出具专业技术鉴定报告或者具有合法资质的中介机构出具的专项报告。

固定资产报废或毁损的,从账面净值中扣除残值和责任人赔偿后的余额。因自然灾害、自然灾害等不可抗力原因造成固定资产损毁或者报废的,应当取得专业技术鉴定意见或者合法资质。中介机构出具的专项报告等

(4)生产性生物资产的损失

生产性生物资产的损失,为生产性生物资产账面净值扣除责任方补偿后的余额。生产性生物资产损失数额较大的固定资产损失报告,企业应当对责任和赔偿的认定有专业的技术鉴定意见和说明。

其中:“专业技术鉴定意见”,属于《25号公告》第十七条规定的“具有法律效力的外部证据”,即专业技术鉴定部门依法出具的,涉及企业资产的损失,并具有法律效力的书面文件。

“损失金额较大的”,按照“损失金额在10万元以上或者占企业该项资产应纳税成本10%以上的,或者当年应纳税所得额减少,亏损增加10%以上”。

根据上述规定,上述损失需要外部证据的,应当提供专业技术机构出具的损失证明报告。

政策依据:国家税务总局关于印发企业资产损失所得税税前扣除管理办法的公告(国家税务总局公告2011年第25号)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-10-01 08:10:14

2022-09-30 18:10:16

2022-09-30 17:10:06

2022-09-30 09:00:44

2022-09-29 17:10:30

2022-09-29 15:10:15

热点排行

精彩文章

2022-09-30 15:10:45

2022-09-30 08:10:30

2022-09-27 15:10:29

2022-09-26 15:10:17

2022-09-26 14:10:27

2022-09-26 12:01:29

热门推荐