所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-08-17 14:00:59来源:网络整理

作者 | 宏先生

总结 | 风来了,雨来了,伞来了

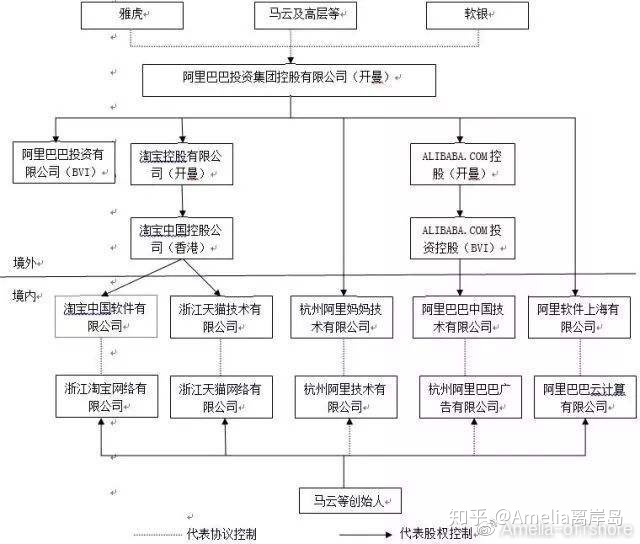

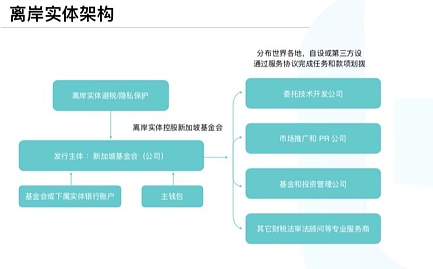

近期,随着BVI和开曼群岛经济实质法分类申报的实施,很多人都来询问如何符合经济实质法,尤其是对于通过VIE架构在海外上市的公司,更是非常“着急”。担心合规不足会影响香港或美国的上市实体。

今天,我们来看看BVI和开曼的经济实质法对VIE结构的具体影响。作为香港或美国的控股公司和上市实体,BVI公司和开曼公司应该如何应对?

经济实质法的基本要求

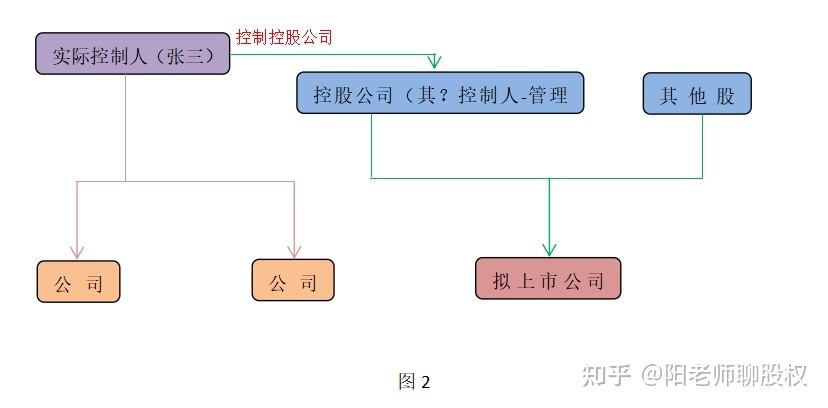

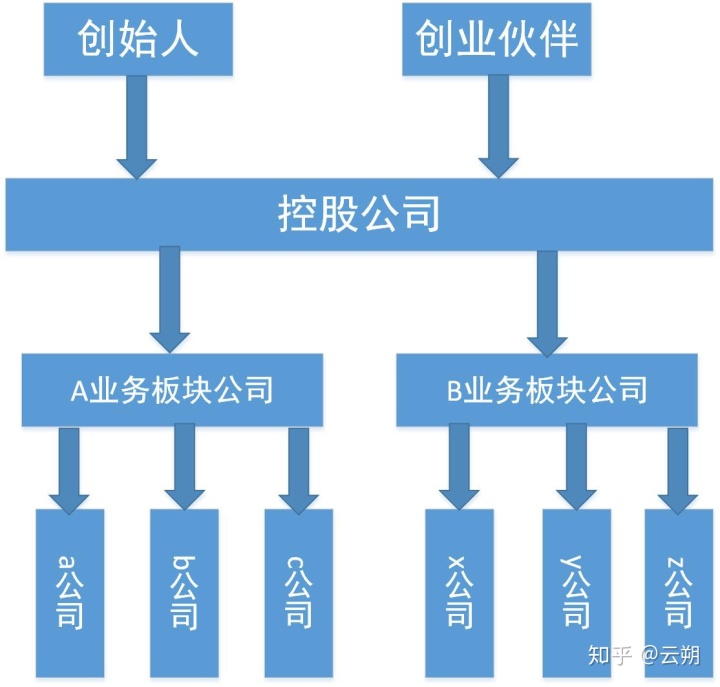

一般而言,中国企业构建境外上市VIE架构的基本架构如下:

在搭建VIE架构的过程中,我们需要注意的是,自2019年以来,BVI政府和开曼政府都实施了《经济实质法》,要求在当地注册的公司、合伙企业等实体从事特定业务活动要有足够的“商业实质”,否则将面临罚款甚至注销。

那么bvi经济实质法案一定要做吗,开曼经济实质法和英属维尔京群岛经济实质法所要求的“经济实质”究竟是什么意思呢?一句话,“相关主体”开展“相关活动”的要求必须符合“经济实质”的要求。

适用于 VIE 架构下的 BVI 公司

具体到VIE架构,根据经济实质法的要求,VIE架构下的BVI公司一般会被认定为“纯控股实体”,符合低标准的经济实质测试。相对而言,影响不是很大。

所谓“低标准经济实质测试”,是指有足够的员工和办公空间来持有和管理股权。对此,《经济实质法》允许BVI注册代理人提供相关服务(无需实际租赁办公室、雇佣员工等),帮助VIE架构下的BVI公司满足合规要求。

从这个意义上说,VIE架构下的纯控股BVI公司不必太担心。

对于VIE结构下的开曼公司

而VIE架构下的开曼公司,作为上市主体,通常被认定为开展“总部业务”或“融资业务”,被认定为“非纯控股经营实体”。

如果开曼公司被认定为“非纯控股经营实体”,则需要进行相对复杂的经济实质测试;其中最关键的是,“总部业务”下的核心创收活动必须是曼宁,包括管理决策行为、为集团内其他实体承担费用的行为bvi经济实质法案一定要做吗,以及集团业务活动的整体协调。

实质上,这要求开曼控股公司的相关股东大会或董事会在开曼举行,相关决策行为真实发生在开曼,或者相关董事真实居住在开曼群岛。

也就是说,《开曼群岛经济实质法》对VIE架构下的开曼公司要求更为严格。

受《经济实质法》影响的 BVI 公司和开曼公司名单

事实上,无论是BVI公司还是开曼公司,《经济实质法》对“纯控股经营实体”的要求并不高,也就是说对纯粹用于控股的公司影响不大。

但是,对于非纯控股公司而言,无论是经济实质法,都要求在 BVI 和开曼群岛进行本地“控制”和“管理”,并且需要确保核心创收活动在本地进行。

在VIE架构中,由于BVI公司一般作为纯控股公司,问题不大;但作为上市主体,开曼公司并非纯粹的控股业务实体,而是将被认定为开展“总部业务”或“融资业务”。要复杂得多。

▵表:经济实质法对VIE架构下BVI公司和开曼公司的影响一览表(请点击查看大图)

上表显示了《经济实质法》对不同类型的 BVI 控股公司和开曼控股公司的不同要求,供您参考。

OECD最新要求:财务信息必须“自动交换”到实际控制人所在国税局

我们知道,英属维尔京群岛和开曼群岛的经济实体法主要来源于欧盟和经合组织的外部压力,并受到它们的严格“监督”。

2019 年 10 月 31 日,经合组织发布关于无或仅有名义税收管辖区自发交换的指南(OECD 发布关于无或仅有名义税收管辖区自发交换的指南),要求所有避税天堂空壳公司从 2020 年开始,财务信息比如当年发生的收入和成本,必须与背后的实际控制人国税局“自动交换”。

交流内容包括:实际控制人姓名、总收入金额及种类、支出金额及种类、全职员工人数。信息交换回来后,可能会直接被国税局追究反避税。

2019年1月1日,我国新的《个人所得税法》正式实施。新个税法增加了反避税条款、新的独立交易原则、个人控制的外国公司、一般反避税条款等。

根据新个税法的反避税规定,中国税务机关在获得中国设立控股空壳公司的相关信息后,将对其是否属于新的个税反避税规定的情况进行核查和征税。开曼群岛、英属维尔京群岛等地的居民。.

可见,无论是从避税天堂的角度,还是从中国国内税收的角度来看,不遵守《经济实质法》的后果都是非常严重的。

Macro-Sir的观点:VIE架构的对策

✪ 随着《经济实质法》的实施,BVI公司和开曼公司的海外合规成本无疑会增加,税务筹划的难度也会相应增加。

✪ 这要求公司更多地从居民国的角度审视其海外股权结构和业务安排,而对于自然人股东,则应更多地关注所在国税收制度和反避税规则的影响。

✪ 目前,VIE架构下的BVI公司和开曼公司有三种解决方案:

方案一:最直接的反应是注入经济实质,满足当地经济实质合规要求。如果您选择此路径,您现在需要进行分类测试并进行相应的声明。至于后续的“管理”和“控制”运营和合规成本,则需要更加仔细的评估。

选项 2:通过个性化税务安排申请成为香港税务居民。当然,这需要结合VIE结构的股东权益、投资结构、业务收入来源占比、实际核心管理位置等综合考虑。

方案三:直接变更为香港公司,完全避免在BVI和开曼注入经济实质。对此,应综合考虑变更为香港公司后的合规要求是否更具成本效益和操作方便。

✪ 值得注意的是,在VIE架构中,开曼公司作为上市主体,得到了国际投资者的广泛认可。如果香港公司变更为上市主体,需要考虑私募股权融资投资者的接受情况。需要注意这一点。

✪ 我们认为,虽然经济实体法的细节已经出台,但不确定性依然存在。谨此提醒您及您的客户:请务必及时关注经济实质法动向,并联系专业机构进行必要的自查和调整。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-08-17 13:10:04

2022-08-17 09:02:15

2022-08-17 08:10:12

2022-08-16 14:01:53

2022-08-16 14:01:14

2022-08-16 13:10:04

热点排行

精彩文章

2022-08-17 13:10:31

2022-08-17 13:01:30

2022-08-17 12:10:28

2022-08-17 08:10:27

2022-08-16 13:10:22

2022-08-16 12:02:04

热门推荐