所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-08-14 10:02:47来源:网络整理

“即使债券的收益率低于股票,我们仍然可以使用债券来分散我们的投资组合并降低其整体风险。” - 西格尔,《股票市场的长期》

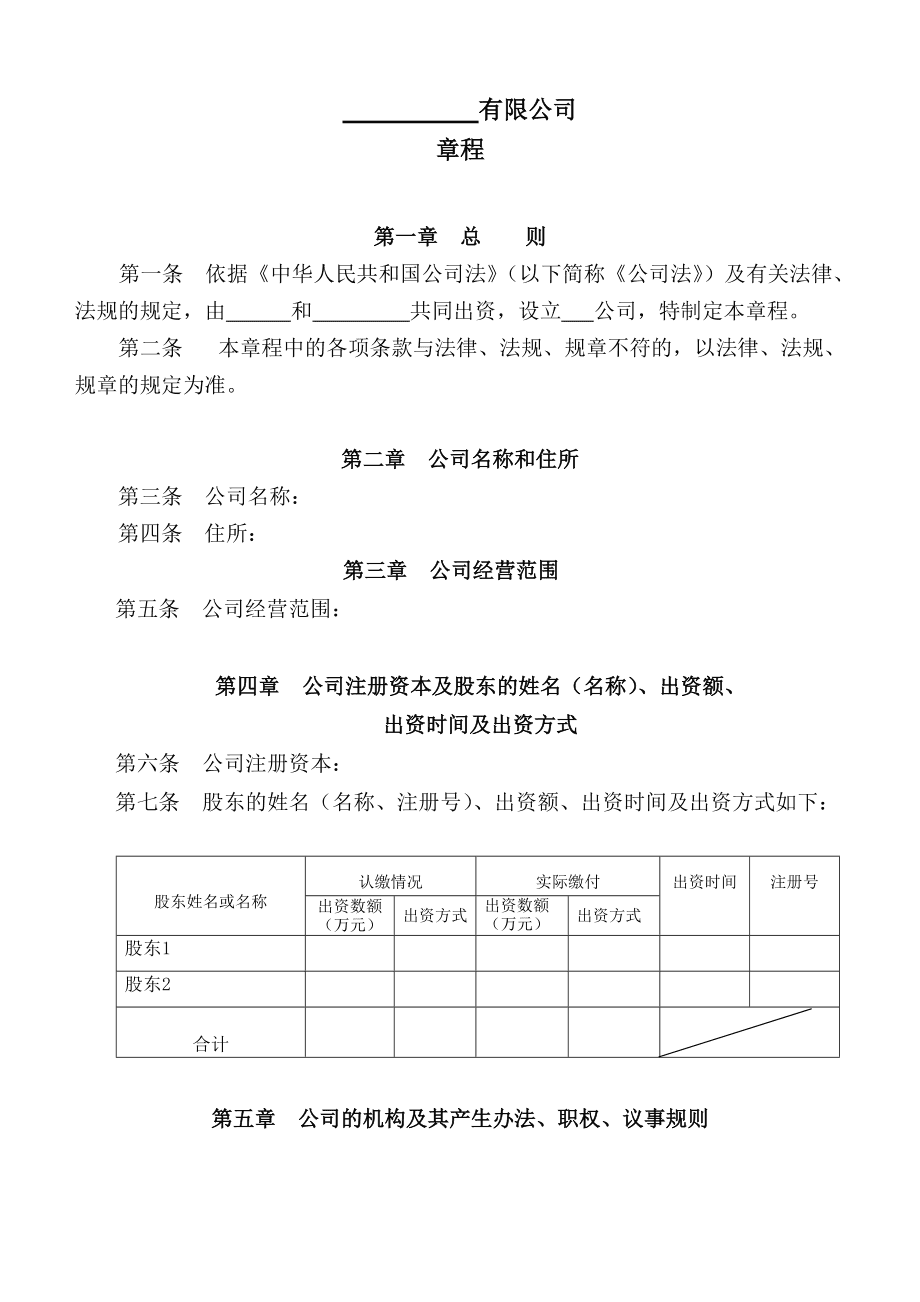

过去一年,传统理财产品总规模不断缩小,产品收益率持续下降。部分原本配置低风险理财产品的投资者转向高仓位的主动型股票基金。然而,假期过后,我遇到了A股的快速回调,在没有任何防备措施的情况下经历了“过山车”。基金净值回撤至15点,急得晚上睡不着。

如果如此动荡的行情让你睡着了,整天想着要不要“割肉”,指挥官认为很大一部分原因是你目前的风险承受能力与高风险股票不匹配导向型基金。 .

毕竟,真正能承受高风险的投资者还是少之又少。对于大多数投资者来说,股权债务平衡型基金可能是更好的选择。

中场 - 股票和债务平衡基金

1949年,格雷厄姆在《聪明的投资者》一书中,首先提出了著名的股债平衡思想。他给出了一个简单有效的资产配置公式:一半股票一半债务。

但简单的配置思路并不一定适合每个市场阶段,因此股票债券平衡基金应运而生。通过结合股票和债券的估值变化,动态调整配置比例,股票仓位通常设置在20%-75%%。股票和债券配置均衡的投资组合通常可以平滑投资组合的波动性。行情调整阶段,回撤幅度相对较小。

招商证券的一项研究充分说明了股债平衡型基金的弹性特征。例如,在2019年4月20日至6月6日的市场调整、2020年1月21日至2月3日的疫情影响,以及今年2月17日至3月9日的调整中,股票债的平均收益率-平衡型基金为-6.75%、-6.42%和-10.8%,优于部分股权混合型基金和灵活配置基金。 .

但是,从长期表现和稳定性来看,股债平衡型基金的表现并不“温和”。据Wind统计,2016年3月11日至2021年3月10日近五年,股债平衡型基金平均收益率达到93.9%,高于同期沪深300指数66.06%的涨幅也高于灵活配置基金的平均回报率89.75%,但低于偏股混合型基金的平均回报率119. 42%。

股债平衡型基金难管理

“攻守兼备,平衡稳定”,这使得股权与债务平衡型基金极具吸引力。但实际上,投资者在挑选产品时,选择的余地并不多。

根据Wind统计,截至2月28日,市场上平衡混合型基金50只,总管理规模约1,663.3亿元。截至2020年底,资产超过50亿元的股债平衡基金仅有8只。

其中,规模最大的是广发稳健增长,达到282亿元,持有人17人6.86万;第二个是广发稳健选择六个月,资产规模168亿元,持有人18.43万。

一方面,品种少,数量少;另一方面,规模上百亿,受到数十万甚至上百万持有者的追捧。为什么冷热之间的对比看起来如此不均匀?

对此,一位基金分析师认为主要有两个原因:

首先,股权和债务平衡型基金投资的资产类别较多,产品风险收益特征不如其他基金清晰。基金公司和销售渠道在产品推广方面面临较大的困难,因此部署的产品数量相对较少。

二是股债平衡型基金的管理,这对基金管理人乃至基金公司的投研平台提出了更高的要求。基金经理不仅要具备更多元化的能力圈(不仅要懂股票,还要能投资债券),要有良好的大局观和宏观视野(知道宏观经济处于什么周期,哪些资产)应该分配在什么阶段,什么时候点击切换),必须是能够平衡风险和收益的保守风格。

基于这些条款和条件,能够满足上述要求的基金经理并不多。所以,如果你能找到一位擅长资产配置的基金经理,充分发挥你的主动管理能力,灵活调整股债比例景须动力平衡基金净值,你就有机会大幅提升盈利的概率和空间。

平衡价值玩家——广发基金王明旭

第三方研究机构评价,广发基金王明旭是平衡价值玩家,强调组合的平衡性。他希望组合能够攻守兼备,行业和个股的仓位尽量分散,组合的超额收益更加多元化。

在今年不确定多变的市场环境下,像王明旭这样风格的基金经理采取均衡配置策略,可能是个人投资者应对动荡市场的选择之一。

王明旭就职于广发基金价值投资部。他已经在这个行业工作了 16 年。拥有近10年绝对收益投资经验和2年半公募基金管理经验。 .

根据招商证券研究,2019年和2020年,在王明旭管理下的广发内需增速分别增长65.96%和75.98%,明显跑赢业绩基准及各类市场综合指数,分别在同类可比基金中排名前6%和前13%。

在部分股权产品整体波动性下降的时期(如2020年11月),广发内需增长净值不降反升,让投资者获得了极佳的持有体验。

值得一提的是,广发内需成长是一只持股比例为30%-80%的偏股混合型基金,也就是说该基金管理人以80%的持股比例明显跑赢沪深30

@0、 中证 500 强。

王明旭是怎么做到的?我们比较分析了他过去两年的工作经验、能力圈和投资组合管理。

首先看宏观策略背景,有良好的全局观,善于自上而下的资产配置。

根据股债平衡型基金的设计原则,如果要将基金做成回撤较小、收益较好的产品,需要基金经理做好股债配置资产,而且必须有很强的宏观市场把握能力,该加的时候加,该减的时候减,从而在资产配置中获得超额收益。

王明旭出生于宏观战略。他常年研究和跟踪宏观经济周期和行业景气。具有良好的宏观视野,对周期和行业波动敏感,能更好地根据市场变化调整投资组合。

比如,近两年王明旭判断市场是结构性牛市,将广发内需增长的库存仓位稳定在80%左右,债券仓位在10-15%之间。此外,所有配置的债券均为可转债,以控制回撤或增加组合的灵活性。

其次,他管理绝对回报基金十年,资产覆盖范围广,善于利用其他工具提高灵活性。

股债平衡型采用股债混合配置策略,要求基金管理人具有广泛的投资品种和广阔的视野,了解各类资产的特点和驱动因素,如如股票、利率债券和可转换债券。都知道。

王明旭在管理公募基金之前做过10年的绝对收益投资(包括保险资管和基金专户投资),管理过股票、定增、FOF、分级等几十个不同类型的专户资金。套利、可转债等,让他不仅熟悉股票,还对可转债、大宗交易、股指期货等其他策略有更深入的了解,并且善于运用多种工具增加投资组合的回报。

第三,平衡风格的价值玩家注意组合的平衡,通过结构调整控制退出。

股债平衡型基金的特点是“股债平衡,攻守兼备”,这就要求基金经理在上涨的时候抓住机会,在上涨的时候尽量减少。下跌,从而获得长期良好的超额收益。

A 股市场一直波动很大(年化波动率超过 20%)。股票-债券平衡型基金投资组合中很大一部分资产是股票(股票占20%-75%)。回撤控制在一定范围内,这对基金经理来说也是一个很大的挑战。

一些基金经理对此采取的方法是在市场下跌时通过减少股票头寸来计时和控制回撤。但王明旭认为,从长远来看,时机的胜率并不是很高。因此,他选择将股票头寸保持在一定水平,通过调整投资组合结构,资产之间的非相关性降低风险。

这也和他的工作经历有关。在十六年的工作经历中,他看到了很多行业,在多年的研究中形成了很强的循环思维。能够判断不同行业的经济形势,更好地把握发展趋势和经济变化。

从广发内需增长定位来看,组合全年有8-10个甚至更多不同行业,包括食品饮料、医药、家电、免税等主要消费,以及银行、保险等主要金融。舞台上还会有周期性产品景须动力平衡基金净值,还有公用事业、交通等稳定增长的行业。

在行业和个股方面,他也尝试平衡和分散。前十大重仓股占比大多低于50%,单个行业占比很少超过15%,单个个股占比很少超过6%。

牛年,A股波动加大,赚钱难度加大。越来越多的投资者意识到,财富管理仍需要多资产配置,股债平衡产品的配置需求正在升温。基于此,广发基金将于4月7日起推出以王明旭为基金经理的全新股债平衡产品——广发瑞明两年持有期(A类:011194,C类:011195),股票投资范围为30%-75%,其中港股通标的股票投资不超过股票资产的50%。

基金为每个单位设定两年持有期,两年期满后可随时赎回,不收取赎回费,不仅有利于鼓励投资者投资中和长期,也有利于基金经理制定投资策略,更好地把握中长期市场机会。

4月7日至4月16日,广发瑞明两年持有期将登陆各大渠道。如果你也认同王明旭的投资理念和平衡的作风,不妨把他当成投资时间的朋友。

欢迎关注《元吉统帅》,每日新鲜实用的基金梗,与大家分享洋吉的经验和技巧。用数据说话,投资才能更美好。

基础好,钱赚!

人生不怕累,就怕没有积累。

说完,整理资料不易,记得点赞支持。基金投资需谨慎,内容和意见仅供参考。有什么问题,麦克风就交给你调高啦~~

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-08-14 08:10:03

2022-08-13 19:10:02

2022-08-13 11:10:03

2022-08-13 10:10:16

2022-08-13 09:10:02

2022-08-13 08:10:16

热点排行

精彩文章

2022-08-13 12:01:25

2022-08-13 08:10:28

2022-08-12 09:01:30

2022-08-12 08:10:19

2022-08-11 14:01:56

2022-08-11 14:00:59

热门推荐